理性分析 希望早日回到合理估值

纵观双成近几个月股价趋势

先是由现金收购奥拉从五块多拉升到了40

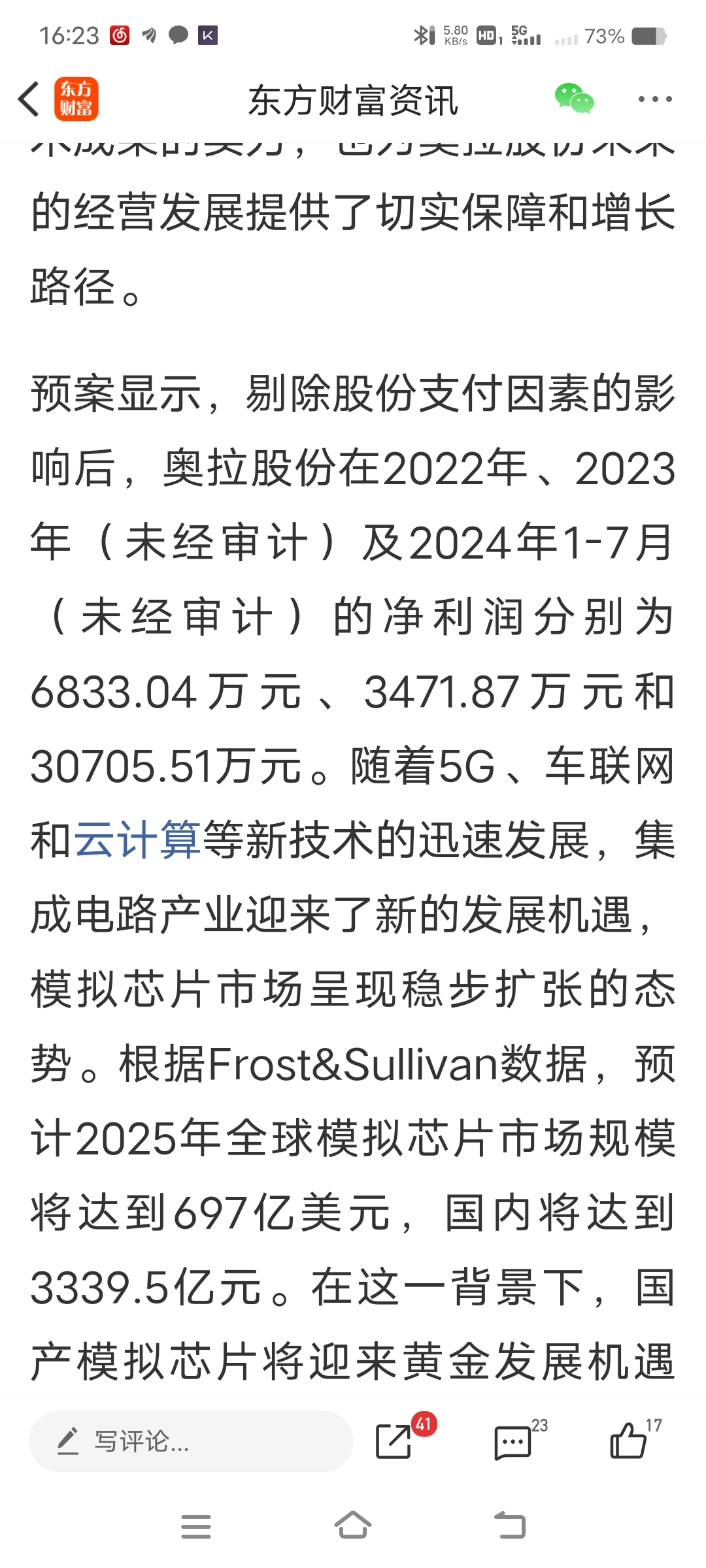

从奥拉的盈利能力 净利润来看

奥拉24年上半年净利润3y 全年六亿

并按照PE20倍估算估值 保守估值在120y

结合之前30+40的股价 市值是在合理范围内

既然收购的是奥拉看的是奥拉的估值

为何最近股价却被一直下杀呢

股价30+到40+这段来看,高位震荡,资金大幅流出

有不少获利盘获利出清

11月1号开始的两个跌停分析

从消息面来看因为双成净利润大幅下降且亏损

股价上来看 从5块多到现在拉升到40翻了7.8倍

应该是底部抄底的部分股东看到不利消息面且有一些盈利 加上前面一两周高位震荡出货 导致获利出清从而引起恐慌两连跌停

后面震荡拉升 且明显有资金介入拉升趋势转变

11号开始又两连跌停

从消息面上来看 因为新规一年营收不超过3y会触发st 双成刚好在范围内

加上之前高位连续下跌引发恐慌性砸盘

大资金肯定是不愿意冒风险的 或是短线大资金亏钱出清或是被其它股东抛售导致大资金被套

加上最近几天网上到处传的机构柚子外资干架 非理性互踩抛售 再连续几波跌停之后 今天又因为整体氛围不好股东抛售散户恐慌抛售大资金还在观望没有承接导致今天股价又接近跌停

综合来看

从高位到现在已经从41掉到了22 跌去50%

从第一波拉升放量到现在来看整体平均成本在29块+

日线k线平均成本在27+

难道里面一个没有主力 大家都是来亏钱的吗

既然我们看好的是收购奥拉 就应该拿奥拉的消息面来看 六亿对应120y的市值

且新股上市都有几倍的溢价

估值应该在几百亿才对

现金收购是不会终止的且当前的利润是算在双成内

所以双成根本不受亏损和不满三亿的规则内

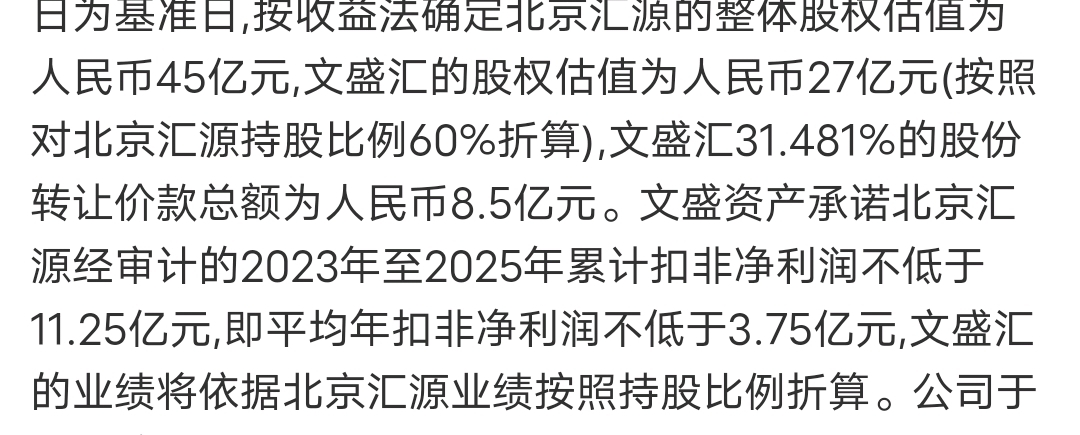

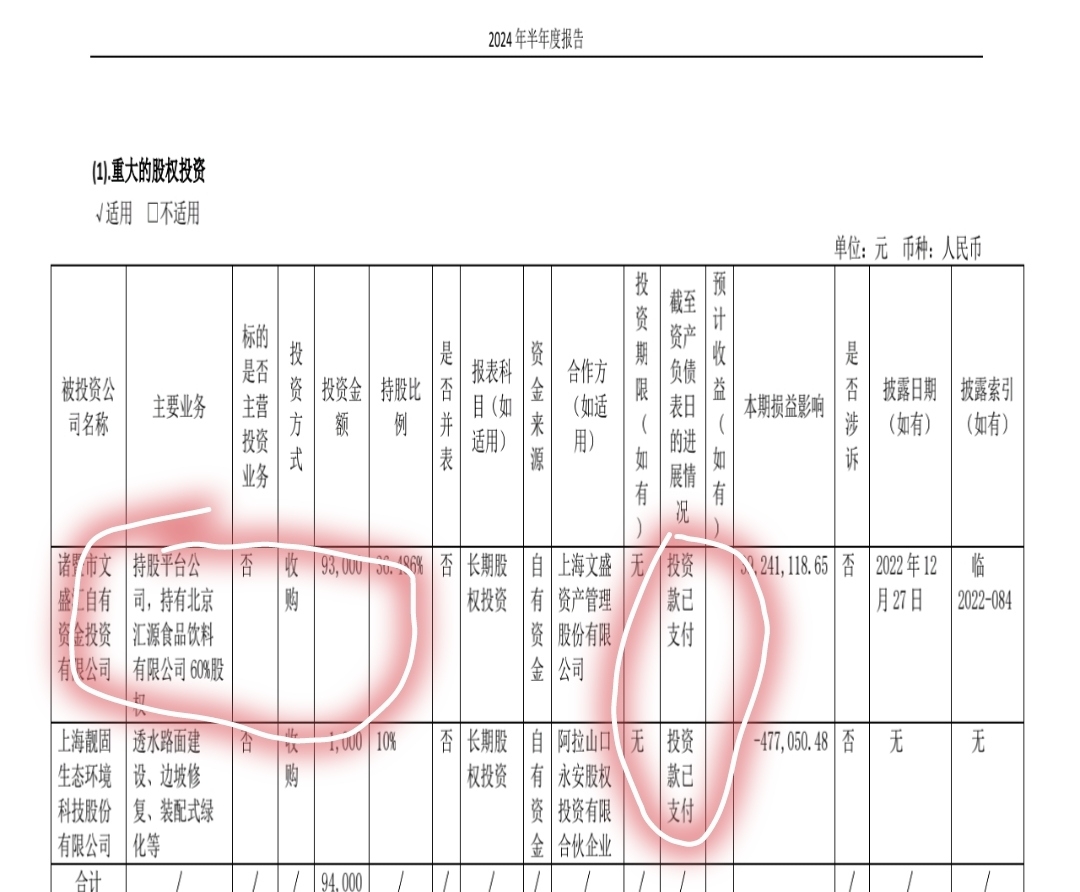

同向对比下之前的国中水务

也是现金收购汇源果汁

自身营收都比不上双成

收购北京汇源20%的股份 一年多了一亿的净利润 按理折合30倍市值在3.4十亿

反观现在80y的市值 前段时间甚至100+y

中间也是收购过程收到一些波折导致股价从3.8掉到2.4才开始了第二波主升浪到5快多

奥拉一年能给双成带来六亿净利润且从数据上看25年预期更高

同比国中应该多150-200y的市值 同比股价应该在50左右

现在的市值却不到100y 感觉是非理性踩踏导致估值严重偏离

利好不拉升不会有更多人愿意来的投资的 我想庄家柚子跟我们一样都是为了投资获益 名利双收 让更多人了解自己的公司相信公司 让投资者获利 愿意一直持有当公司股东

目前来看 现在环境不好 没有明显的趋势 就是柚子庄外资相互反复厮杀 散户自己割自己

如果有柚子大资金看好奥拉估值 来拉升双成 相信很快我们会有更大的信心坚定买入持有 让股价快速拉升回到合理估值范围

但是从现在来看应该都有更好的选择 或者是受大盘情绪应该不想轻易入场

我有一点仓位在里面 最近非理性下跌大家都比较惨 希望大家坚定信念 相信自己 对股票股价有合理的认知 价值投资 耐心等待大资金给里面得主力给点时间

毕竟大家都是因为看好公司未来才来投资 共同获利的

本文作者可以追加内容哦 !