逾期贷款率,作为衡量银行贷款风险的重磅指标,精准无误地揭示了贷款未能按期回收的真实状况。其计算方式严谨且客观,任何一笔贷款的逾期都将无条件地被纳入统计,确保了数据的纯粹无瑕,有效剔除了人为因素的干扰。该指标的高低,不仅与银行的经营风险、财务状况紧密相连,更是银行稳健运营的直观体现,深刻反映了银行在风险管理领域的专业水准及信贷政策的执行效果。逾期贷款率的计算方法简洁明了,仅需将逾期贷款余额除以总贷款余额,再乘以100%,即“逾期贷款率 = 逾期贷款余额 / 总贷款余额 × 100%”,便可轻松得出结果。

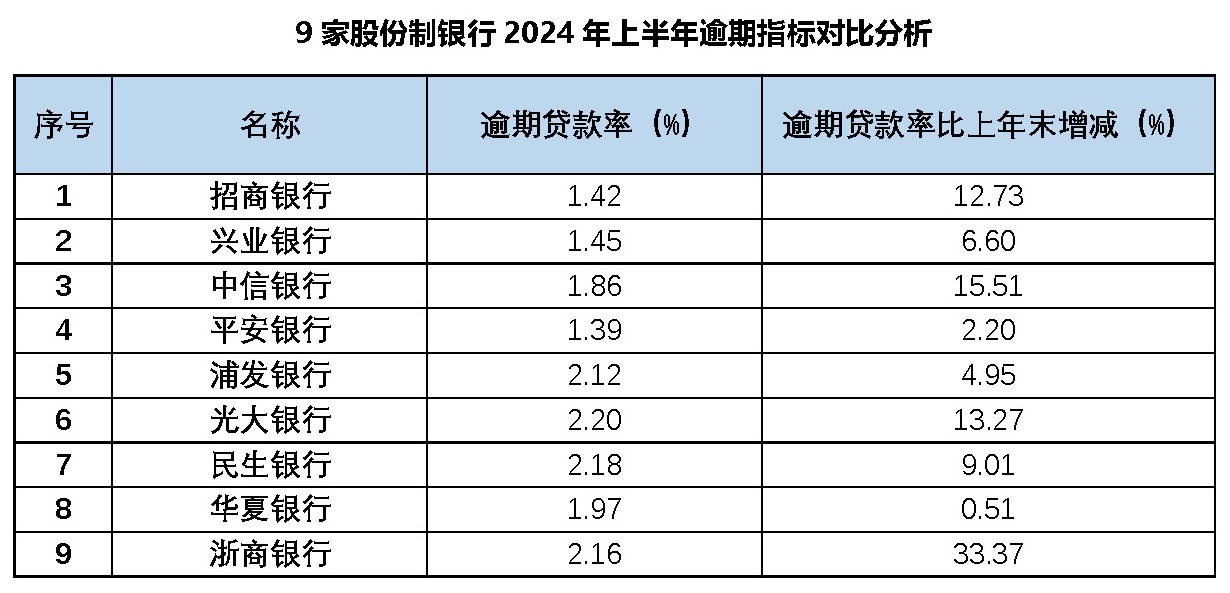

回顾2024年上半年,A股市场9家股份制银行的平均逾期贷款率停留在了1.86%,初看之下似乎波澜不惊,但深入剖析,各银行间的差异却如天壤之别,分化趋势愈发明显。平安银行、招商银行与兴业银行等佼佼者,凭借其深厚的贷款风险管理功底,逾期贷款率分别低至1.39%、1.42%及1.45%,远低于平均水平,充分展现了其卓越的风险管控能力。反观光大银行、民生银行、浙商银行及浦发银行等,其逾期贷款率已突破2%,分别为2.20%、2.18%、2.16%及2.12%,这无疑为它们的风险管理敲响了警钟,亟需加强风险监控,加大贷款催收力度。

尤为值得关注的是,2024年上半年,这9家股份制银行的逾期贷款率均较上年末有所上升,信贷风险悄然升级。其中,浙商银行、中信银行及光大银行的逾期贷款率增幅尤为显著,分别高达33.37%、15.51%及13.27%,这一变动引起了市场的广泛关注,投资者需时刻保持高度警觉。相比之下,华夏银行、平安银行及浦发银行虽然逾期贷款率亦有所上升,但增幅相对平稳,分别为0.51%、2.20%及4.95%,这在一定程度上反映了它们在风险管理方面的持续优化与不懈努力。

总而言之,各银行在逾期贷款率上的表现差异,并非偶然现象,而是与其风险管理策略及业务特性息息相关。平安银行、招商银行及兴业银行等之所以能在逾期贷款率上保持低位运行,得益于其严格的贷款审批流程、高效的监控机制及优化的催收方案,这些举措共同构筑了它们坚不可摧的风险管理屏障。而逾期贷款率偏高的银行,或因业务模式、市场环境等因素的局限,在风险管理方面存在一定的短板。这些银行在追求高风险高收益的同时,或对资产质量有所放松,未来需进一步强化风险防控,优化业务布局,以降低逾期贷款率,提升资产质量。此外,逾期贷款率的攀升,不仅预示着银行资产质量的下滑,更可能引发贷款损失的扩大,对银行的盈利能力、资本充足率构成严峻威胁,对银行的经营效益及市场声誉产生深远影响。因此,投资者务必对逾期贷款率的变动保持高度关注,做出明智的投资决策以应对潜在风险。

$平安银行(SZ000001)$ $招商银行(SH600036)$ $兴业银行(SH601166)$

#投资干货#

本文作者可以追加内容哦 !