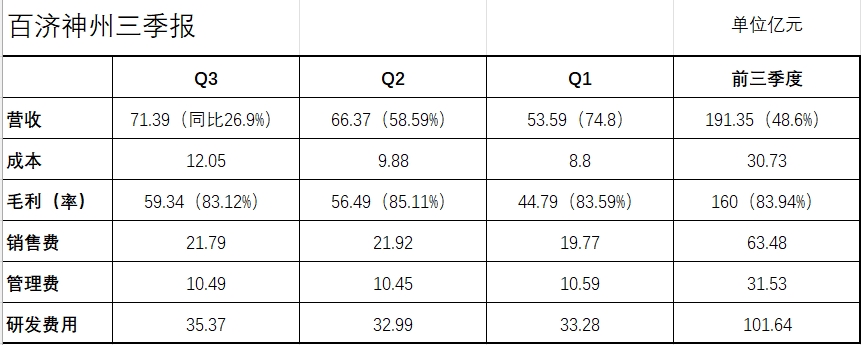

百济神州前天发布了三季报,但市场反应不佳,第2天就下跌3.93%。包括我之前对百济神州三季报可能也是预期要求过高了。三季度营收71.39亿元,环比二季度的增幅7.56%,确实比二季度的环比增速2358%要小很多。三季度同比去年增幅是26.9%,跟一季度二季度的74.8%和58.59%比起来差得很远。但去年三季度是因为收到了百时美施贵宝十几亿元的违约金,所以今年的同比涨幅相对较小。

从财务数据来看,三季度营收偏小一点之外。营业成本上升不少,有20%了,不过毛利率还保持稳定水平。销售管理研发三大费用变化不大(财务费用数额不大不是主要因素),经营管理的水平没有下降。单季亏损8.6亿,前三季度共亏损36.86亿。企业现金流充沛,每季度亏损比例逐渐减少,扭亏转盈是不久后的大概率事件。

从前三季度的情况简单预测一下,四季度要达到多少的营收才能转亏为盈?销售管理研发三大费用预计可以维持三季度的数额,毛利保持在83%的话,那营收要达到82亿以上。单季增加10~11亿不是没可能,因为二季度就增加了12亿多。但有一个点有些隐忧,泽布替尼还是很能打的,第1次实现单季10亿美元收入,但是替雷利珠的增速跟不上,目前来看这第二大单品还需要努把力。

总的来说百济神州三季度虽然增速有一点下滑,但每个季度都比上季度增长了,确实不能要求一个企业长期保持每季度环比20%多的涨幅,同比百分之六七十的涨幅。泽布替尼的炸裂增长也是因为去年伊布替尼的退出市场才开始的。外部营业环境时时在变。不可能长年保持垄断地位。只要保持销售额的增长以及保持这个量级的销售体量,水闸常开进水,迟早会汇聚出一条大江。退一步讲四季度就算没有扭亏,也不过是推迟一个季度的事,并没有改变总趋势。

最后个人觉得最值得注意的应该是未来的研发成果,毕竟每年投入100多亿的研发,要对得住这么多钱,也是企业未来的发展空间。除了两大单品的新适应症上市之外,已经处于临床三期的新药试验成果与上市计划就尤为重要了,包括帕米帕利、欧司珀利单抗、泽尼达妥单抗和Tarlatamab4。

#收盘点评# #炒股日记# $百济神州-U(SH688235)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$

本文作者可以追加内容哦 !