我们重新对比一下23年24年两年的

内部控制审计报告

1.2023年第三条所说

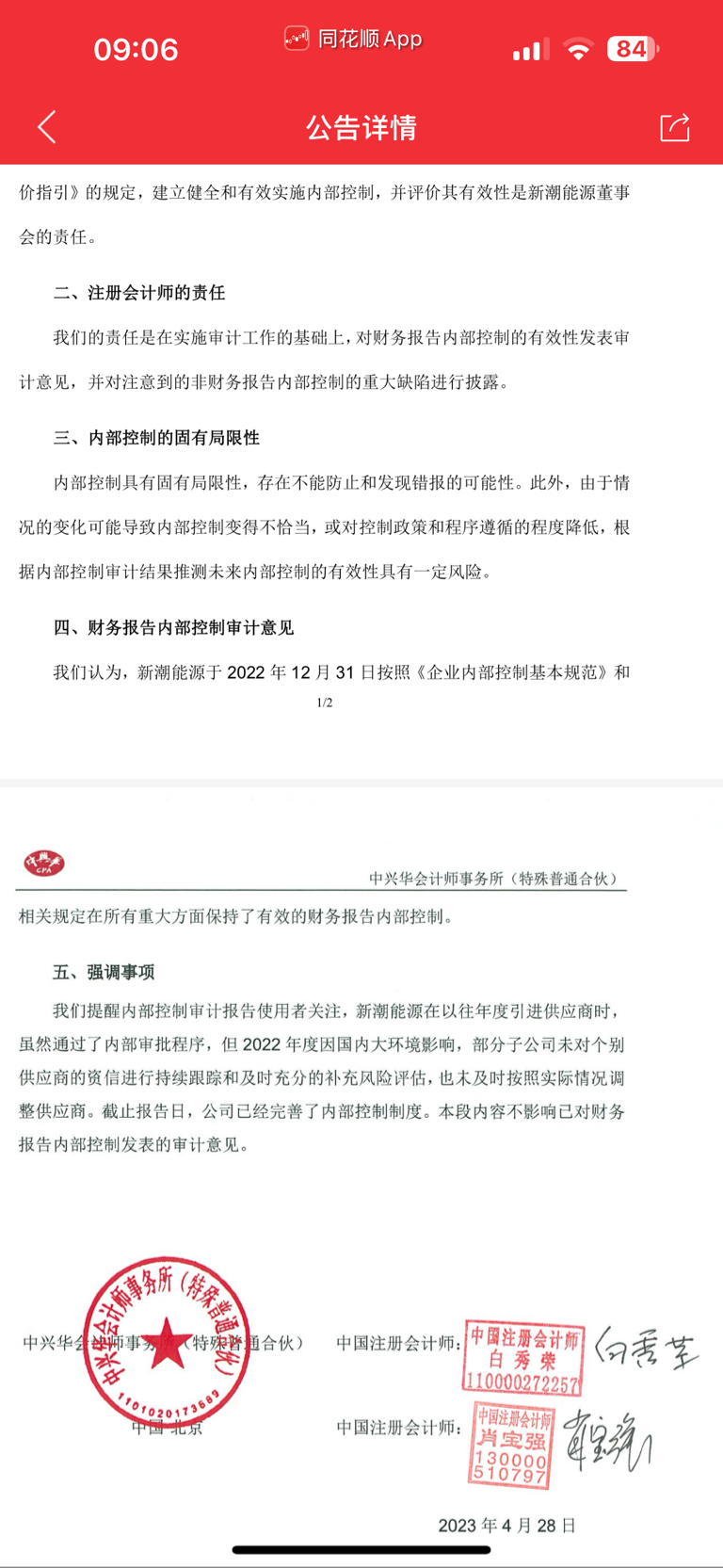

内部控制具有局限性,存在不能防止和发现错报的可能性。

大家看,存在发现错报的可能性。

也就是说,内部控制否定意见,很可能错报。

这句话是否这么理解,大家给出看法。

2.第二条,为什么不先说第二条,因为2023年二条责任,会计师的责任是对内部控制有效性发表意见,而不是对缺陷进行披露。

好,既然你说,你对有效性进行发表意见,是否有效,是否错报。

行,我们看2024年。

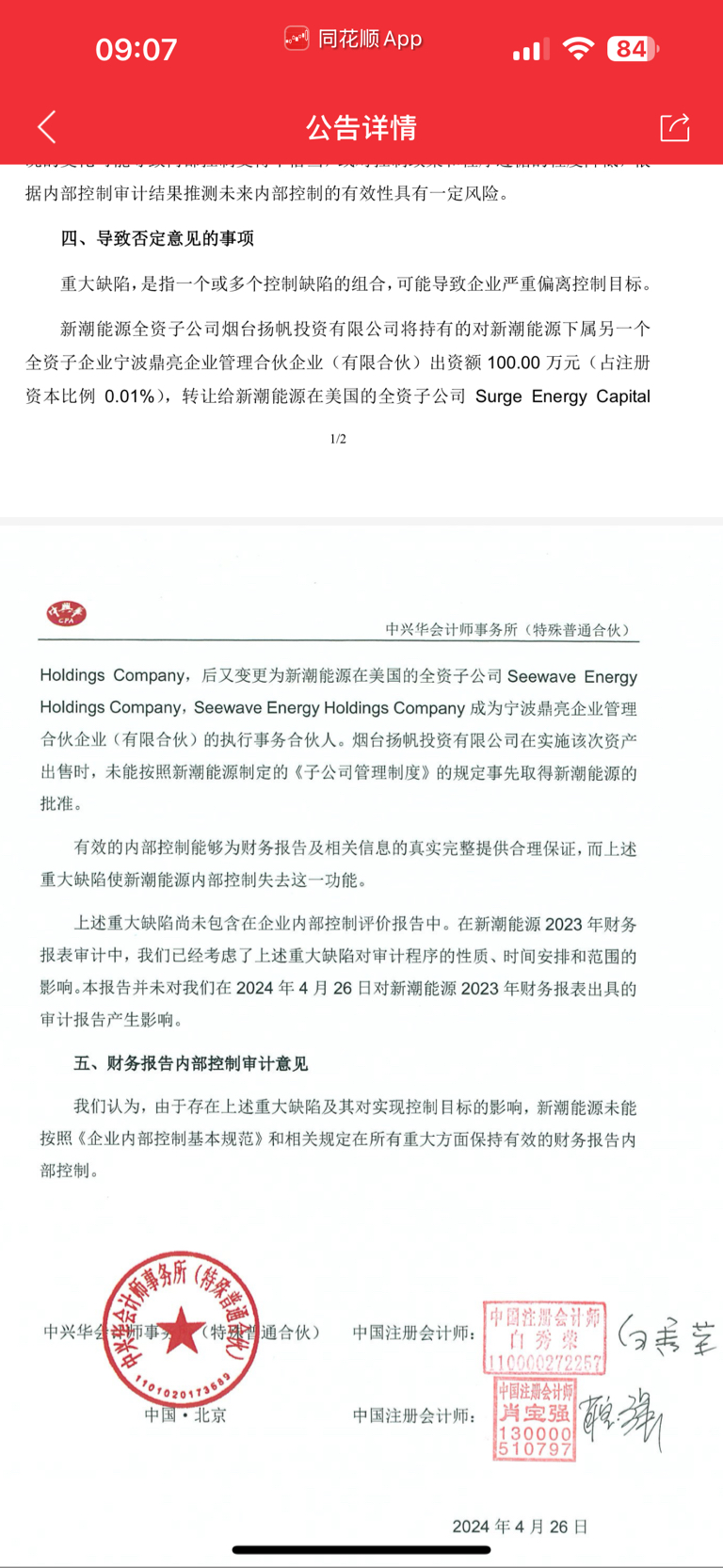

3.2024年第四条,其中:有效的内部控制能够为财务报告的相关信息的真实完整提供合理保证,而上述重大缺陷使新潮能源内部控制失去这一功能。

而界定内容意思是100万出售扬帆gp没有经过新潮能源同意,而100万,是注册资本金。

在这里,我想说,北京盛邦注册资金50万,持有新潮能源3.746亿股

以注册资金认定转让价值,你这会计当到头了吧

如果让汇能把盛邦公司以50万卖给我可以吗?

所以反之,扬帆gp,新潮能源可以诞生无数个

扬帆gp的100万注册资金就是认缴

实际价值就是一张营业执照

很可能不存在

而扬帆gp只有所谓的授权,没有任何实际价值

100万买了一个空壳

你就这么审计的???

4.结合两会计下的结论

对照财政部企业内部控制审计问题解答

第9页

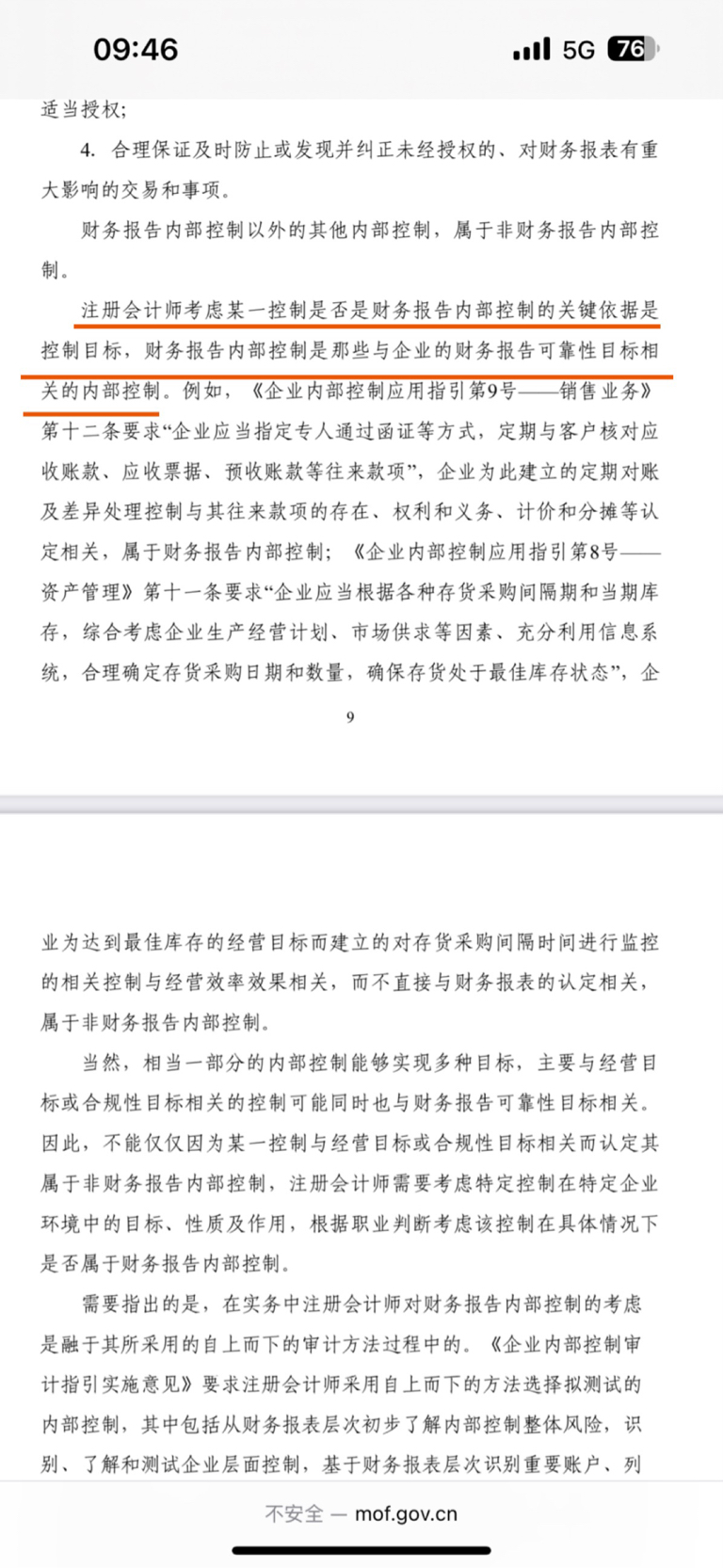

注册会计师考虑某一控制是否是财务报告内部控制的关键依据是控制目标,...

依据是控制目标

扬帆跟美国子公司

会计师对其定义为全资子公司

所以控制目标为全资子公司

而第4页

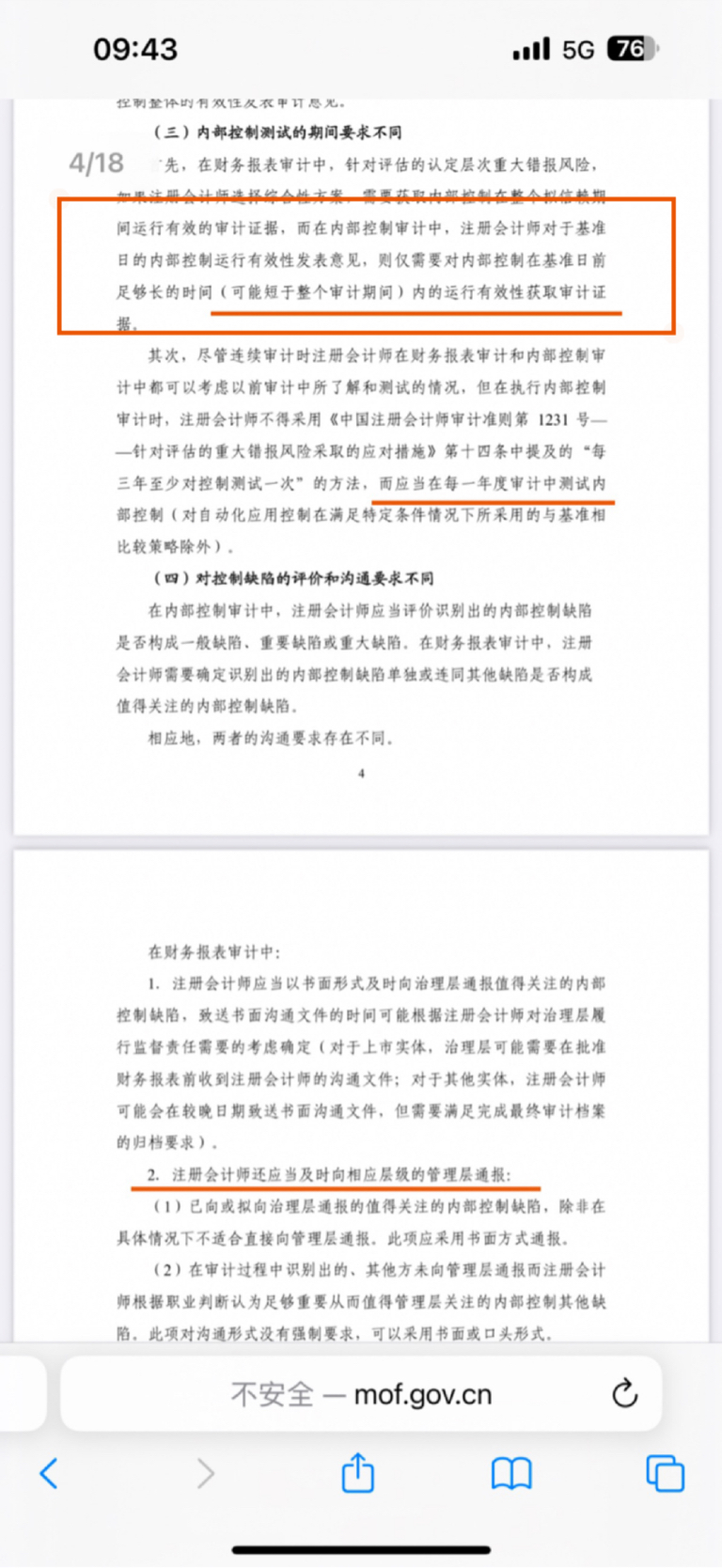

要求注册会计师对内部控制进行测试,在基准日前足够时间长,而获取有效性证据。

而这件事的导火索

是吴瑞举报,说子公司转让,导致失控

深圳宏语3月27日向证监会举报

4月18日收到监管信息

4月19日收到会计师事务所的审计情况说明

换句话说

中兴华会计师事务所

仅仅从4月18日看到监管信息

匆匆在10天内就下了定论

新潮能源内部控制否定意见

两张嘴皮一动,10天下判

现在怀疑,压根没有按照财政部内部控制执行

属于流程违规

反正前前后后

左左右右

ABAB的不合适...质疑

赶紧的辞退

我是不懂,但我能搜啊

本文作者可以追加内容哦 !