$常辅股份(SZ871396)$$北证50(SZ899050)$受美元指数走强、人民币等币被动贬值,以及管理层要求走慢牛等因素影响,本周股市乱云飞渡、跌宕起伏,市场从纵情一路凯歌到趋向理性冷静,应该说很不平静。股吧社区里有股友问,牛到头了吗,盈利要不要兑现了,亏损票要不要割肉呢,......。感觉操作越来越难了。好像是有点难了,但大家扪心自问,有比9月23日之前难吗?最难的日子都熬过去了,现在这根本不叫难。是让大家清醒清醒哈。

越是这样,越是让我思考、反思。回顾这一年来的操作,如果说还算比较满意的话,不是说我股票投资水平提高了,而是我选择北交所这条赛道选对了。

年初的1月中旬,买入通易航天,那时正值北交所去年底大涨之后的休整期,从买入即被套,只能被动补仓降本,3月赶上低空经济热点,通易航天稳步上涨,20多个点获利了结。此时已到3月末。我嗅到市场调整的风险,出于蛰伏的考虑,我在北交所选了更低价格的票——瑞奇智造$瑞奇智造(SZ833781)$,价格刚5元出头,当时上面提出了新质生产力理念,这家公司从事压力容器设备制造、也进入核能、新能源等领域数年,且国家提倡大规模设备更新改造,股票名字也好听,“智能制造”嘛,虽然利润不多,但业绩连续十多年盈利并增长。买入后,还是低估了大环境对个股的碾压式影响,一直跌跌不休到了4元左右。就又只能不断加仓,没钱了把其他股票卖出,再加仓到瑞奇,那时有过4元以下那么低的价格,简直就是买原始股,于是我最高持仓到了#万股,连分红的红利1万元都全加进去了,几乎最后满仓该股。春播,夏耘,熬秋,总算盼到9月23日以来的股市大涨,虽然经历了国庆后第一周的短暂过山车,但是国庆后第二周后就接连大涨、接近两个板、有了大收益。接续开启寻龙模式。10月中旬买入欧康医药,分批买入,这时候已经不敢满仓买了(现在想来有些后悔),第二周就逮着了10月21、22日两个30CM,之后继续持有、获利最多(本周大盘不好,该股下跌,12日做了减仓锁盈)。持有欧康期间,小仓位追过七丰、大唐、新芝三个票,买入时机都不好,均小亏出局,其中有两只卖出后有过大涨,只能算无缘吧。讲这些,只是想说,选择北交所、257只股票,选择他们,是在今年股市最大的幸运。言归正传,上干货:

1. 北交所仍然是A股中最好的股票投资地,仍然是财富效益释放最直接的首选地。不赞成哪种无逻辑无支撑的疯涨,看不惯主板那种毫无业绩、无头脑的连板妖股。看好北交所的理由是:一是“专精特新”行业小巨人、单项冠军企业多,未来成长性会比较好;二是股价和市值相对低,业绩普遍比较真实,只是营收和规模小了些,但咱们看长远。为什么我强调业绩报表,直白的说,如果它想造“假”,早就把自家“造”到主板上去了,还用得着一直待在北证。三是北交所股票少,257只左右,逐个分析、逐个筛选起来容易,不像主板5000多只,大海捞针,每天都有让你羡慕的肉票,但你要选到太累太难了。

尤其当下,大盘需要走慢牛,大盘进入冲击10月8日高点压力之后的调整期,炒作之风要降温。首先是主板包括科创板、创业板要降温,此时,北证就是炒作的避风港。主板是大海,北证是小池塘,再折腾也翻不起大浪。前阵子看股友帖子说,近两周有资金到科创板、创业板去玩20CM了,可能确实是有,但周四、周五两天大跌,你再去看看吧,那边操作也难了。周五咱们北证30CM的确又多起来了。还是,北证好呀。

2、北交所的上涨空间还是很大的。一是,尽管经历了9月底以来的这波上涨,目前北证50指数1340点,11月15日北证开市交易三周年,北证指数起点是1000点,走到今天,三年累计也就34%。还是太低了。二是,从各大指数本年走势看,北证本年涨幅24.17%(其中,年内低点593点至今涨幅126%)。相比而言,截至11月15日收盘,上证本年涨幅11.96%(年内低点至今涨幅23.83%),深成指本年涨幅12.85%(年内低点至今涨幅35.91%),创业板本年涨幅18.62%(年内低点至今涨幅47.57%),科创50本年涨幅15.83%(年内低点至今涨幅54.06%)。北证的年内涨幅仅比主板最高的创业板指数高了不到6个点。也许会有人说,你北证最低点到现在涨幅高呀,但这是因为年内曾经它跌得更凶,所以反弹的幅度更大。总体看,北证年内涨幅是不高的哈。这是看指数,单是看个股,很多主板的LJ股票比北交所股票涨得凶的多了去。跨年持续走慢牛,这是必须的,事关国运之争。我看,北证最应当先锋。

3、北交所的下步投资标的是哪些?我觉得,仍然是看两点。一是公司质地。要有业绩支撑,行业要处于上升趋势、大成长性,要有较高的行业准入门槛、护城墙,否则行业景气度一高各类产业资本蜂拥而至、价格内卷也不行,前期碳酸锂等就是镜鉴。二是股票的股价、市盈率等财务指标要良好,股票涨幅不要太大。

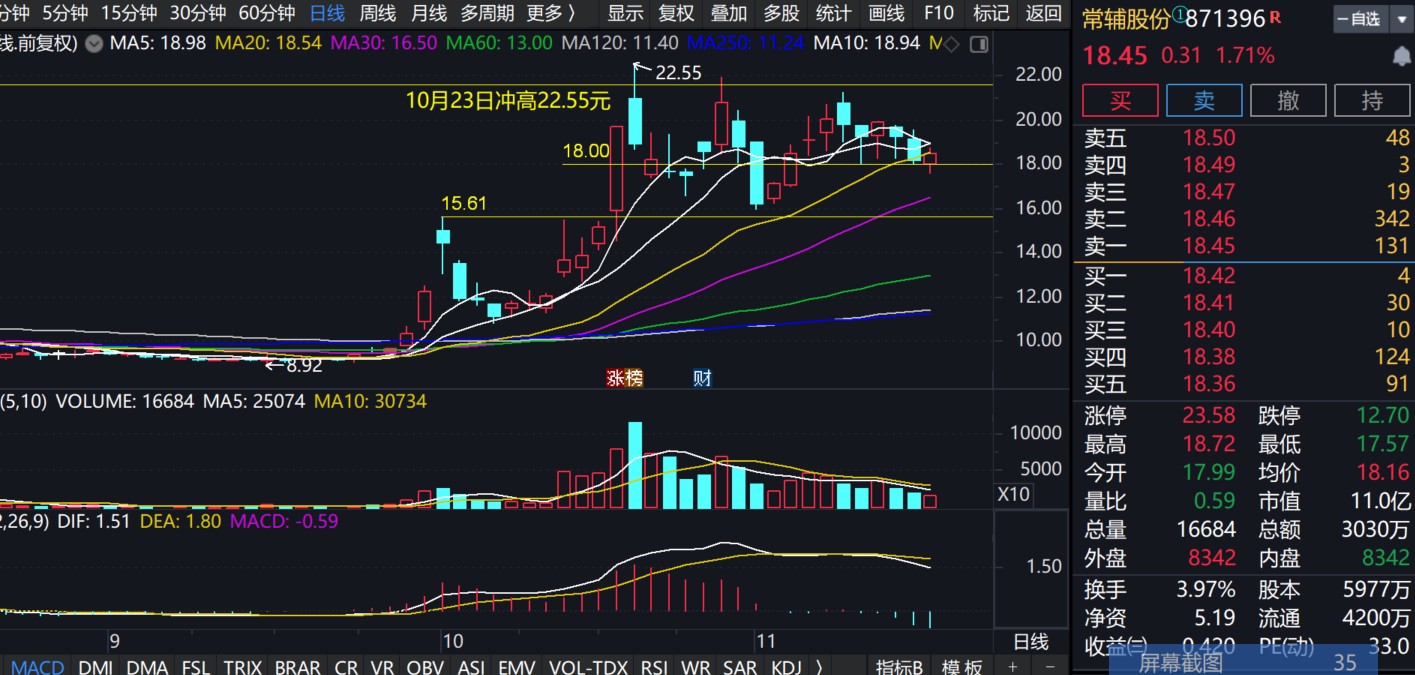

基于以上标准,最近持续关注了常辅股份。具体分析可看帖【常辅股份“不平常”:北证里雪藏的核电优质潜力股?https://caifuhao.eastmoney.com/news/20241109191532264132410?from=guba&name=5bi46L6F6IKh5Lu95ZCn&gubaurl=aHR0cDovL2d1YmEuZWFzdG1vbmV5LmNvbS9saXN0LDg3MTM5Ni5odG1s】

该股今年以来涨幅不大,个人认为的主要原因:核电板块中以主板中国核电、中国广核等为代表的核电大票,近四年已经大涨过,包括因“中值估”几次上涨,所以今年以来核电大票一直在高位趴着,不排除因缺乏大票引领的大涨契机。以中国核电为例,2020年底股价格4.28元,昨天收盘9.92元,年内涨幅35%,三年累积涨幅一倍多。如果大核电不大涨,常辅能不能独立大涨?

当然,我也要补充几个优点:一是该股盘子很小。总盘子5977万,流通盘4200万。最近有个股权激励计划解禁47万股,影响不大。二是公司的二股东是央企,中核工业集团的控股子公司—— 中核科技(000777)。常辅股份,背靠央企,今后做大做强,有没有可能借道央企,或者说走被央企收编整合之路。当然,目前它作为民营企业经营决策,比中核科技机制灵活,各项经营指标均更优秀,相信独立经营也能走得更好。

总之,以上分析不代表股票投资推荐。股市有风险,投资需谨慎。但以我之经验,只要是好公司,有时因大盘被动套牢,其实是主动让你深耕个股、发大财!

目前,常辅股份的本年涨幅是35.16%,年内低点至今的涨幅112.56%,这两个涨幅在北证中不算高的。这就是比较效应。$中核科技(SZ000777)$

本文作者可以追加内容哦 !