B站Q3财报发布,看到各位朋友多有讨论,我也来说说自己看多的原因。

一、首度实现单季度盈利

B站Q3总营收同比增长26%,达73.1亿元人民币。前三季度总收入191亿,同比增长18%。

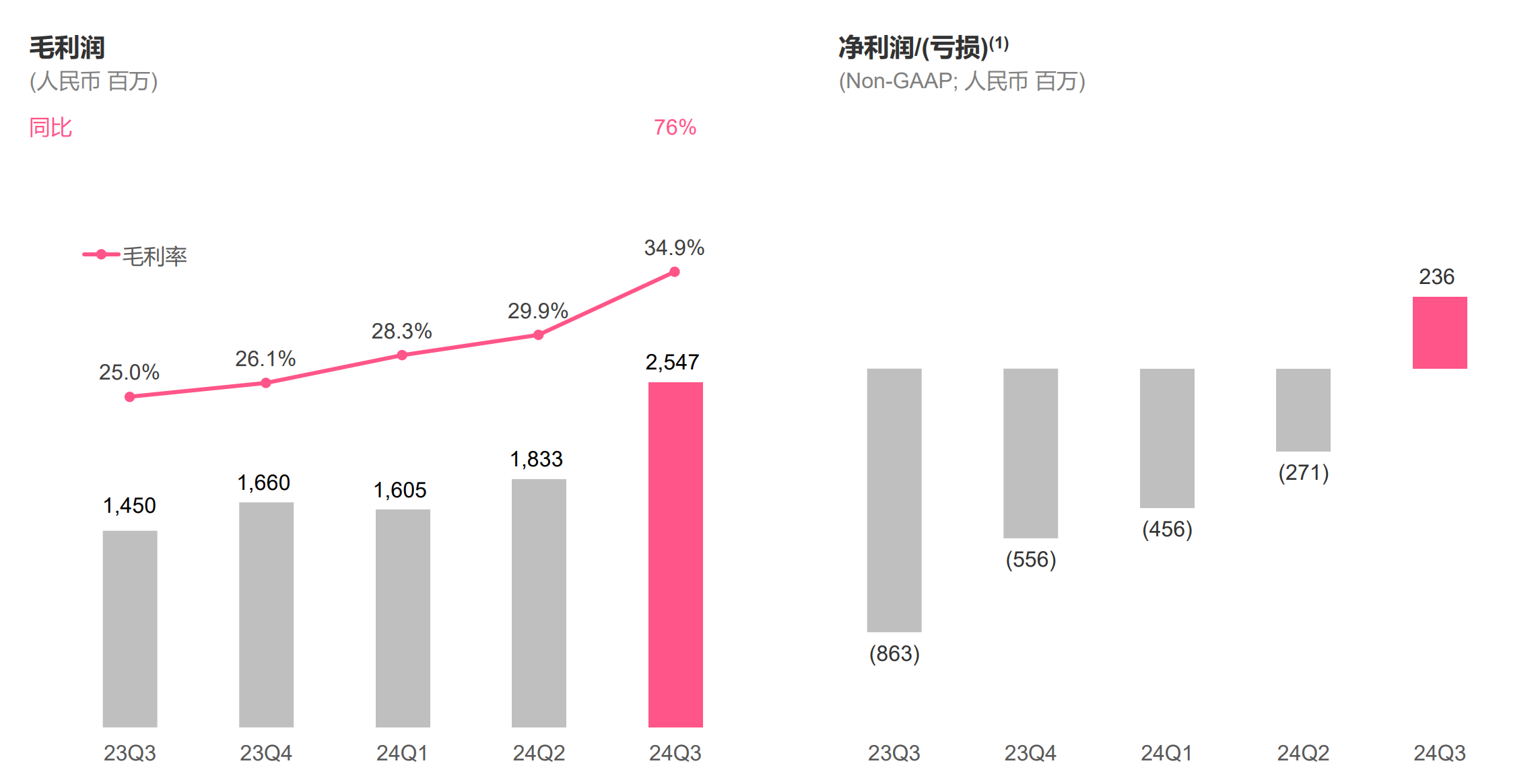

Q3毛利润25.47亿元,同比增长75.6%;毛利率已经上升到了34.9%,连续9个季度提升。同时,B站Q3经调整净利润2.36亿元,同比扭亏为盈,首度实现单季度盈利。

公司经营性现金流22.26亿元,已连续五个季度为正。截至Q3末,B站的现金及现金等价物达到152亿元。在实现盈利之后,B站也开始进行回购了。B站也宣布了一项新的股份回购计划,将在未来24月内累计回购价值不超过2亿美元的股票。

用户数据方面,B站的日均活跃用户达到1.07亿,月均活跃用户达到3.48亿,用户日均使用时长106 分钟,在当前的背景下依旧实现增长,三项数据均创历史新高,用户黏性也在不断增强。

可以看到,本季度也成功实现了盈亏平衡的目标。在大力推进商业化之后,B站的关键财务指标连续几个季度回暖,非常强劲。

二、后续盈利有持续性吗?

分业务板块来看,增值服务营收28.21亿元,同比增长9%;广告业务营收20.94亿元,同比增长28%;移动游戏业务营收18.23亿元,同比增长84%。

游戏业务在这一季度增长非常迅猛,这主要得益于《三谋》上线后的强劲表现。同时,《FGO》《碧蓝航线》等长线运营游戏收入稳定。后续随着《三谋》热度稍有减退,收入估计会相比Q3有所减弱,但我估计不会有太大下降,毕竟这款游戏的成功已经证明了B站的运营能力。明年《咒术回战》及《三谋》港澳台版等新增量游戏上线后,游戏收入预计仍会提供稳定收入。

广告收入的增速依然在线。游戏、电商、数码家电、网络服务、汽车成为了广告收入贡献前五的行业。

比较意外的是,B站的电商业务还行。“双11”期间,B站带货GMV同比去年大促期高速增长154%,广告主数量是去年同期的6.6倍。像一些大垂类,比如数据、家电这些在B站效果还是不错的。直播带货和电商做起来,对于提高UP主的收入也是一大助力。

同时,B站是现在电商平台重要的新客来源,天猫、京东、拼多多都在B站投了不少广告。

最近越来越感觉到,自媒体、UP主的声量在不断增强,大部分品牌十分注重自媒体的推广。观察到一个典型的例子,苹果官方在加强和B站的合作,大规模地找了B站上的UP主去推广iPhone 16、Mac mini这些新产品。所以B站不仅仅是和其他平台之间争夺客源,更多的是抢占传统渠道的业务。

以前,我也一直认为,B站应该上贴片广告。现在看来,公司肯定有深思熟虑。当前,B站之所以能有在中国市场有着独一无二的地位,与其坚持内容生态建设有巨大关系,通过提高优质内容去变现,对B站是更加合理的。

本季度财报,即使没有游戏收入,社区和广告收入也证明了其商业化的持续性。未来,随着B站商业化的不断拓展,广告业务是有希望提高到50%以上的。

管理层在财报电话会上表示,B站递延收入余额在三季度末较上季度增加3.8亿元,为四季度奠定了坚实基础。在迈过了盈亏平衡点之后,业务增长叠加降本增效,B站的毛利率、净利率还有很大提升空间。

或许,市场对于B站过于苛刻了。很显然,截止到目前B站的商业化挖掘并不充分,在通过内容生态建设、电商和直播带货拓展、广告增效、游戏业务发展之后,后续还有不错的增长空间。$哔哩哔哩(NASDAQ|BILI)$$哔哩哔哩-W(HK|09626)$

#【悬赏】三季报持续披露中,这个赛季谁与争锋?#

本文作者可以追加内容哦 !