公告依旧是没有明确投资人出资比例,我依旧保持我原来的逻辑。虽然帖子里我说了最快周五晚裁定,但是这个裁定确实出乎意料的快。基于这个原因,今天我更加确信我原来的判断,因为裁定的前提是投资人有了确切的信心,信心来自哪里,我相信很快就有答案。

我们耐心等着问询回复的完整版就好。

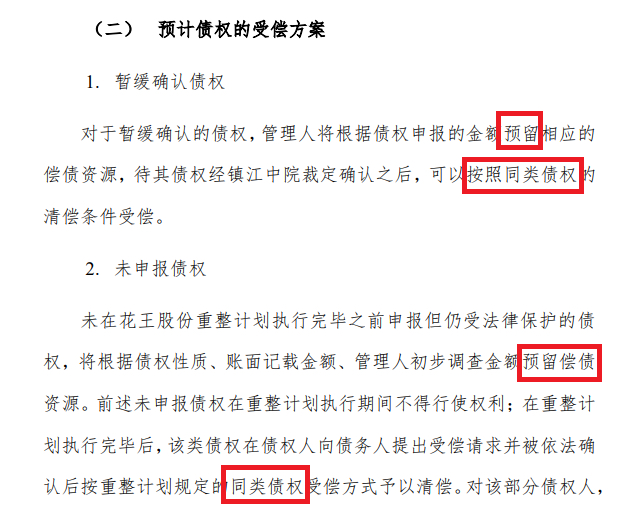

重整计划里明确说明了暂缓确认债权和未申报债权的处理。这里也好计算一下资产增值部分了。大体和我原来的判断一致,变化不大。

那么知道债权规模,就大体能估算出除权的范围来了。

但是这里还是有个问题就是财务投资人和产业投资人不可能一个价格受让股票,现在公开方案里的1.35元。应该是个平均价格。意思是财务投资人和产业投资人的平均价。一般情况财务投资人的价格高一些,产业投资人的价格低一点。因为产业投资人锁定期三年,财务投资人锁定期一年。

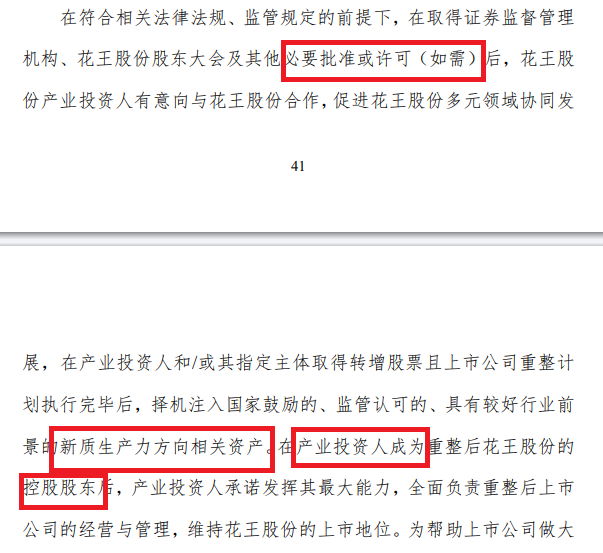

那么产业投资人和财务投资人的实际价格是多少如何判断呢?参考经营方案,可以明确的看出,后续要注入新质生产力。这部分资产是产业投资人进场的条件,那么这部分资产会不会有部分折价让度,这都不免让人遐想。

那咱们来做个估值模型:打个比方说产业投资人占比90%,财务投资人占比10%。他们的平均价是1.35元,拿财务投资人成本7块钱计算,产业投资人的成本就是0.72元。是不是看起来产业投资人得价格太便宜了,你别忘了,这个产业投资人是有条件进场,他要注入新质生产力。就是那自己的资产注入上市公司。那他的实际成本是不是比计算出来的成本要高很多。反过来,有那么多的利益,产业投资人为什么还要引入那么多财务投资人。财务投资人会不会也有附加条款呢?这都不好说!所以我建议不要盯着那个数看没意义。

这个比例到现在也看不到确切的数据。估计还是要等一些事情落地,等一些事情最终确认。我觉得这个肯定和产业投资人最终注入的资产正相关。

看看经营计划里的描述,可以明确几个事就是,要注入资产。但是注入资产可能会需要审批。你们考虑过没有方达律所是多么专业的团队,什么样的资产注入需要审批,什么样的资产注入不需要审批他们能不知道??这里就足够说明一个问题,就是投资人并没有做出最后的决定注入什么样的新质生产力。但是肯定要注入。我一直在说一定要解决问题三,这个问题才可以落实的理论基础,或者是事实基础就在这里。

如果一切顺利,那么注入的资产会好一些,产业投资人的比例相应会提高。反之亦然。

不过通过法院快速裁定,我觉得应该是顺利的。有些事也应该很快浮出水面。

要不说花王公司很神奇么,法院都裁定了,重整计划还是有些东西看不到。上海证券交易所都问询了,还是有部分问题避而不谈。到底是什么样秘密值得这样掩盖。不免让人深思。

另外告诫大家一句,关于投资人价格1.35元,不是今天才有的,很多天之前的草案里就能估算出来。这不是什么新事情。

另外除权也不是你们说的那么离谱,那里有除权公式,自己核算下不就有数了么。(除权公式其实有很多个,但是无论用哪种算,算出来的结果都是一样的。我算过多次了,吧里的朋友有计算的,我不敢保证我一定对,但是我建议朋友们还是核查下你们计算公式引用的数据准确性。其实用债权算最简单,债权总额大体等于确认债权加展缓确认加已经审计未申报。当然用公告公式也可以,不过后边那个数据折算一样会用到债权,只是数学里不同的描述。)

大体分两种情况(除权价随收盘价不断变化):

一种是不考虑资产注入估值,除权会有。我大体算了下现在价格除权价(相对于散户不包括大股东花王国际)在7折附近。我多次说过了,这个比例可以参考ST恒康。填权难度不大。但是大家别忘了,经营方案里明确写的注入新质生产力且今天裁定了,更加深了我这个推断。

【很多人拿实达举例子,其实实达除权的比例更高差不多60%了,他只是有个注入的预期,到现在也没正式注入。花王已经明确写出了注入启动的最晚时间,我觉得没什么没可比性。而且花王的除权比例相对实达较小,参考今年的市场环境。我觉得应该不会太差。算了下,花王在除权前涨到100,除权比例也到不了50%。】

第二种就是,产业投资人附条件注入的资产一并进入资产核算,那么是不是需要除权都不好说了,不除权也不是不可能。

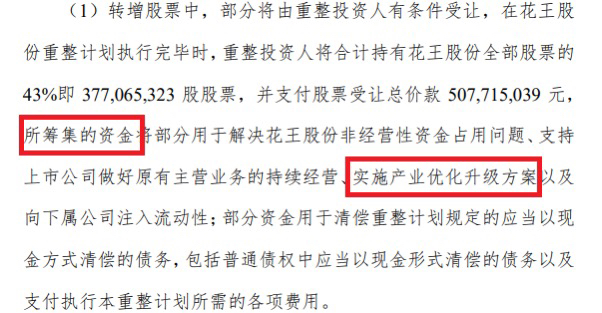

相信仔细的朋友应该看到重整计划里关于投资人有条件受让股票项目,有这样的描述,本次筹集的资金可以用于产业优化升级。具体什么产业并没有过多的描述。传统行业变为创新行业算不算升级??

其实有条件的注入资产,我觉得肯定不能是大家理解的增发股份购买,那样还叫有条件引入投资人么。

呵呵。另外需要考虑一个现实的情况就是,按现在的增发规定,花王的基本面近期不支持他进行公开增发,他增发注入资产只能进行定向增发。这个事,我都怀疑这不写比例可能和这个事情有关系,因为必须确定资产才可以确认产业投资人的投资比例,那么这部分资产明显带有增值的可能。当然还有一个就是现金购买资产,这个可以参考当时的ST香梨,一样的问题是现金的来源。这个自己想吧。

那这个事情到底如何才能确认呢,应该后续还是公告出来,那应该就会明晰了。

现在不用过多的关注其他了,就一个事。问题三如何处理,我相信很快就有方案出炉了。

不只是简单的处理方案,比例方案一并都会浮出水面。

番外篇:关于投资比例的猜测

其实还有一个算法就是产业投资人徐良进来是不是要控股。我觉得答案显而易见。

重整完毕后,现在的大股东仍旧持股128,745,000仍然占比为14.68%

产业投资人要获得绝对控股权占比30%不过分吧。这样的话财务投资人也不过13%。

其中财务投资人中明确带有义务条件的有益波元,他要承担信托的兜底。还有前期介入的松树基金,北京恒尘等,估计他们的比例也不会少。剩下自然人可能比例稍微小一点(一年后有卖出动力)。

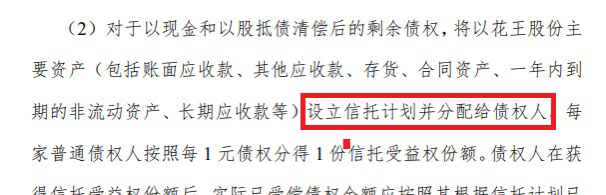

另外还有一个就是大家说的债权人转股价格,我建议大家仔细看公告,别看见一个10块钱就说,债权人转股价格太低,一旦完成就跑路这种话,真的显得没意思。债权人抵偿方案中很明确,只有部分债务转股实现,其他的大部分要靠信托。其实债权人的转股成本远远高于10块钱。而且承担的风险比例也很大,虽然写明了益生元兜底,但是五年的时间,很多事情都会变化。一切顺利还好。不过这个方案对比其他公司算良心了。

债权人转股数量不多不过49,781,729股,加起来还不到现在二股东吴群的一倍。而且这部分不一定拿到就离场,大家应该也看到法院的裁定书,镇江路桥是债权人代表。他的就不一定离场。大家还记得当年戴丽丽和镇江路桥成立过一个合伙制企业么?丹阳先进半导体,他的作用到现在也没看出来,那个企业虽然镇江路桥是大股东,但是按合伙制企业的制度,说了算的是执行事务合伙人,也就是说戴丽丽说了算,具体后边是谁自己查查吧。估计面纱也快揭开了。我个人理解可能会和信托产生关联。有句话叫一鱼多吃,机会不是天天有。有了还不使劲用啊。

写在最后,不喜勿喷,不想看拉黑。谢谢。另外我多说一句,如果真不看好走就是了,不看好不来就是。不然你不觉得自己无聊么。

备注:我的观点不一定对,请结合自身情况理解。谢谢

本文作者可以追加内容哦 !