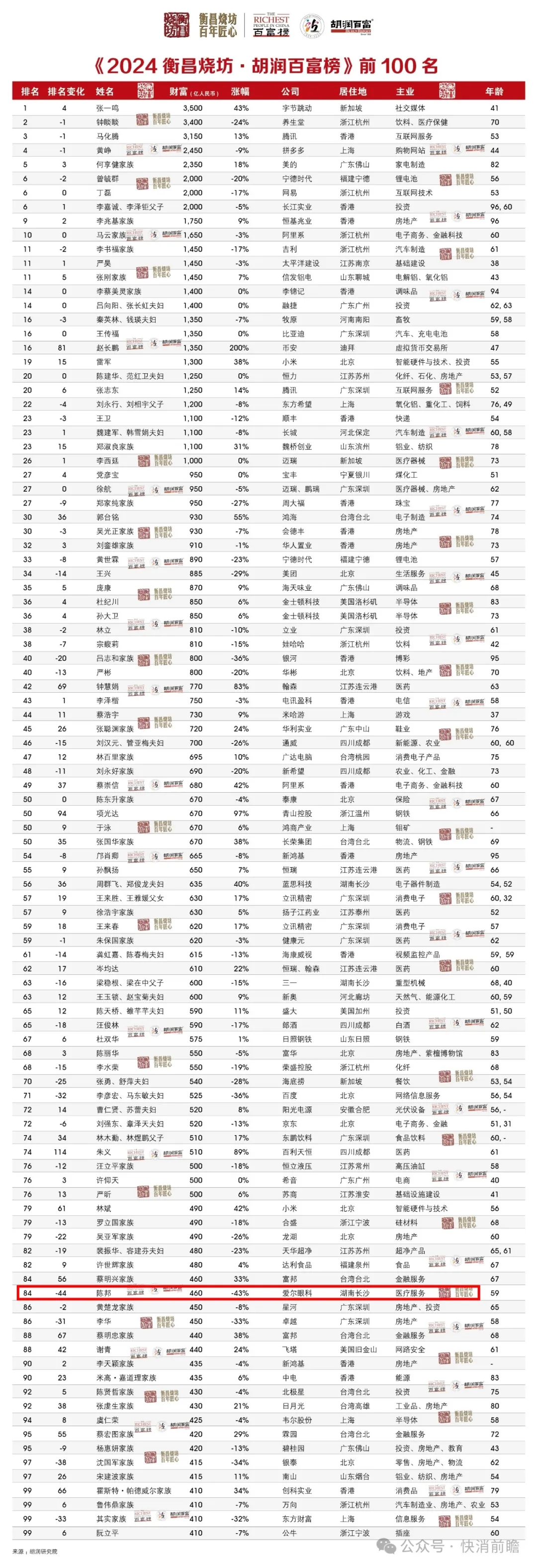

近期,胡润研究院最新公布了《2024胡润百富榜》,其中,爱尔眼科创始人陈邦以460亿元的财富位居中国富豪第84位,退居湖南第三大富豪。

作为自2017年以来财富榜上的常客,陈邦更是多年蝉联湖南首富,与上年的全国财富第40位相比,今年陈邦的排名下降了44位,财富相应减少了340亿元,位列财富下降最多企业家榜单的第八名。

图片来源于网络(侵权必删)

不仅如此,在二级市场上,爱尔眼科市值曾逼近4000亿元,如今已只剩不足1500亿元,市值跌幅也引发市场关注。

陈邦身家较高点缩水了890亿元

爱尔眼科市值较巅峰蒸发约2500亿元

快消前瞻了解到,去年的《胡润百富榜》上,陈邦曾以高达800亿元的财富强势摘得湖南首富的桂冠。

而今年只有460亿财富的陈邦,与2021年荣登《胡润百富榜》时高达1350亿元的财富相比,身家更是在短短几年间缩水了惊人的890亿元。

陈邦的财富主要来自持股爱尔眼科。

截图自爱尔眼科官网

根据企查查信息,目前,陈邦直接持有爱尔眼科15.48%的股权,并持有爱尔医疗投资集团有限公司(简称“爱尔投资”)79.99%的股权,爱尔投资为爱尔眼科控股股东,持股34.33%,陈邦直接间接持有爱尔眼科42.94%的股权。

截图自企查查

根据智妍咨询数据,从市场份额来看,目前我国眼科医院市场份额中,公立医院占比达到74%,民营眼科医院市场份额仅有26%。民营眼科市场中,爱尔眼科以8.12%的市场份额,其次华夏眼科、普瑞眼科市场份额分别为1.71%、0.93%。

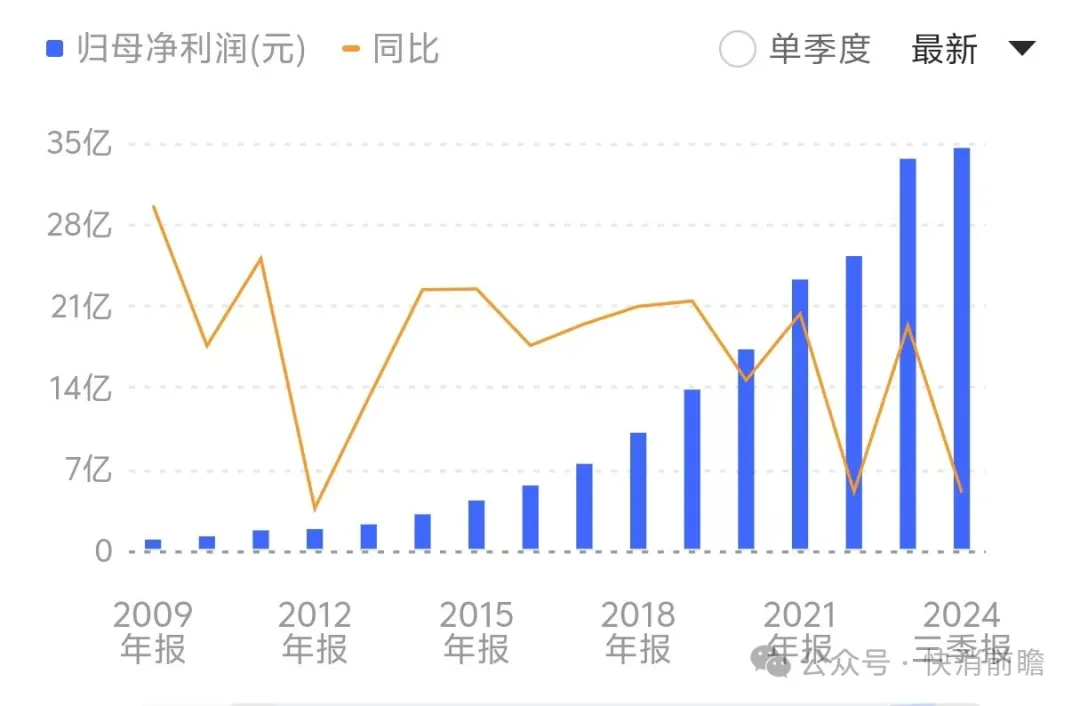

作为布局全国的中国眼科医疗服务行业龙头,爱尔眼科2009年上市,当年营收仅6亿,利润只有0.61亿,到了2023年,营收突破200亿,利润达到33.59亿。15年时间,营收增长33倍,利润增长超过55倍。最近十年利润年复合增长率31%,最近5年复合增长率为27%。

截图自同花顺

截图自同花顺

在二级市场上,爱尔眼科股价曾于2021年7月30日最高涨至42.49元/股,总市值逼近4000亿元。

截图自东方财富网

然而,截至11月14日收盘,公司股价为15.59元/股,市值为1440亿元,相比巅峰已经蒸发2500亿元左右,陈邦的财富也相应缩水。

值得注意的是,除了股价外,爱尔眼科的业绩也呈现出较为明显的下滑态势。

根据最新的财报数据,今年三季度,公司营收、净利首次出现负增长,各业务板块毛利率全线下滑。

第2024年前三季度,公司实现营收163.02亿元,同比仅微增1.58%;净利润同比增长8.50%,为34.52亿元。而在第三季度,公司营收、净利润则双双出现负增长,分别同比下降0.68%和4.56%。

公司的几大主要业务板块,如屈光、白内障、视光等项目的增速均显著下滑。其中,屈光项目作为重要的收入来源之一,增速仅为3.16%,相比去年的高增速明显下滑。

疯狂并购下,高达77亿元的商誉成潜在隐忧

事实上,爱尔眼科的创始人陈邦,是一名传奇人物,创业经历也曾波澜起伏。

回顾陈邦的人生轨迹,出生于军人家庭的他也曾有过从戎经历,退役后,陈邦曾在国企工作过一段时间,但他不甘于平庸,毅然辞去了稳定的工作,投身民营企业,成为一名业务员。

上世纪90年代,在上海打拼时,陈邦碰到一位做给医院租赁眼科治疗仪器生意的邻居,初步了解眼科行业。1997年,陈邦采取“院中院”的形式,在公立医院中设立眼科专科做近视检查和常规近视手术,依托着公立医院优势资源,赚到了人生中第一桶金。

2000年,国家开始大力整治公立医院“院中院”,陈邦从公立医院搬出来,于2001年在辽宁沈阳开设了第一家专科医院。2002年,开始选择与他人以合资的形式成立连锁医院。2003年初,爱尔眼科在长沙、成都、武汉等地开出了四家医院。之后公司连锁模式开始加速,2014 年确立“外延并购”的发展策略,2015年开启境外布局,一路把公司做到行业第一。

事实上,在爱尔眼科迅猛发展的过程中,一次又一次的并购的确发挥了不小的作用。

快消前瞻在爱尔眼科过往发布的公告中发现,标题中含有“收购”字样的公告多达数十条,其中最早的一条可以追溯至2010年3月。

截图自爱尔眼科公告

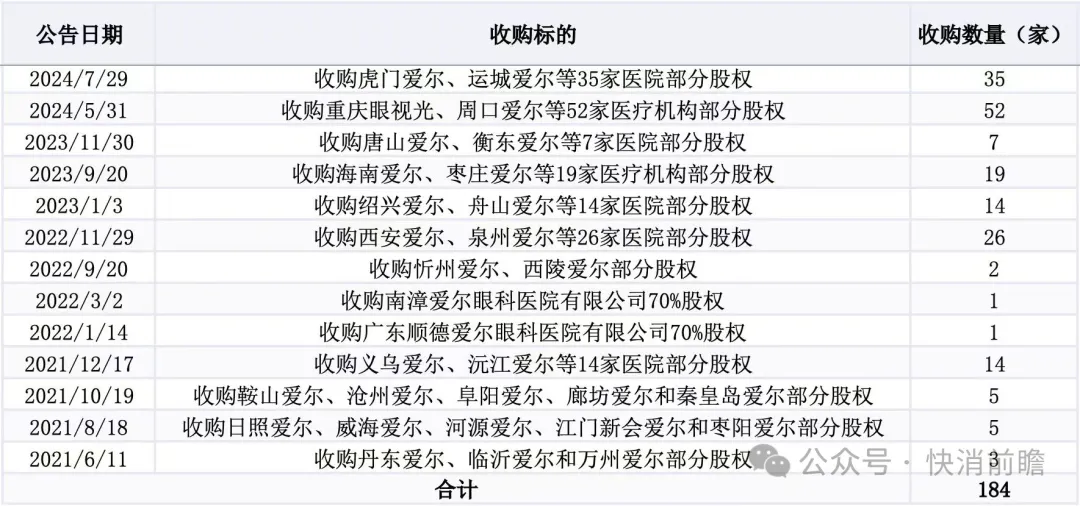

根据并购前沿的相关统计,自2021年以来,爱尔眼科通过与并购基金合作,不断进行外延式扩张,先后完成对184家“爱尔”医院/医疗机构的部分股权收购。

据爱尔眼科发布的半年报显示,截至上半年末,爱尔眼科旗下共有境内医院311家、门诊部202家。同时,爱尔眼科还在全球市场积极布局,截至上半年末,其在海外已布局140家眼科中心及诊所。

不仅如此,爱尔眼科在海外的布局一定程度上也离不开收购。比如,今年6月,总部位于西班牙马德里的爱尔眼科欧洲分部Clnica Baviera宣布以自有资金收购英国Optimax集团(Eye Hospitals Group及其下属机构)的100%股权,这成为了爱尔眼科进军英国眼科市场的重要一环。

在爱尔眼科看来,通过自建和收购眼科医院的方式,其基本实现了在全国大中城市的布局。为抓住医疗行业发展的良好机遇,在未来竞争中占得先机,公司需要进一步深化“分级连锁”发展模式,逐步实现“横向成片、纵向成网”的拓展,加快完善网点布局,扩大市场覆盖范围。

不少投资研报分析指出,眼科医院的扩张并不容易,对设备的需求大、投资门槛高、盈利周期长,新设医院的亏损很容易造成上市公司业绩的大幅波动,所以,爱尔眼科有一套独特的并购扩张模式,“上市公司+PE”模式,俗称“养成”模式。

就是通过并购基金,在表外孵化并购对象。具体操作上,爱尔眼科作为并购基金的有限合伙人,对其持有10%-20%的基金份额,然后通过并购基金,在上市公司体系之外建立一批医院,几年经营下来,经营好的医院就收购进上市公司之外。

所以,表面上2023年上市公司旗下境内医院和门诊439家,但实际上还有311家经营没达标的隐藏在并购基金旗下。

正常并购模式,大规模的扩张之下,新成立的医院势必会拖累业绩,影响上市公司盈利能力。而爱尔眼科的“养成”模式,完美规避了这一问题,盈利能力完全不受并购影响,根据财报数据,爱尔眼科的毛利率稳定在50%上下,净利率甚至有不断上升的趋势,今年上半年达到20.95%。

硬币都是具有两面性的,这一模式自然也存在弊端。这一系列大手笔的收购交易也给爱尔眼科带来了不小的财务压力,导致公司在投资并购过程中产生了大量的商誉资产,这么多年收购下来,爱尔眼科账上的商誉也是水涨船高,到今年上半年,已经达到77.49亿。因此,爱尔眼科的商业模式也遭到诸多质疑。

图片来源于投资雷达

爱尔眼科在财报中也提到,公司在投资并购过程中,将产生一定金额的商誉资产。根据《企业会计准则》规定,商誉在未来每年年度终了进行减值测试。如果并购的标的资产经营状况未达预期,则存在商誉减值风险,从而对上市公司损益造成不利影响。

审计机构也在2023年年报中提到,由于爱尔眼科的商誉金额重大,且商誉减值测试的过程复杂,涉及重大管理层估计和判断,为此其将商誉减值准备的确认确定为关键审计事项。

在此次发布的《胡润百富榜》中,胡润研究院剖析了陈邦财富显著缩水的原因,除了爱尔眼科业绩增长放缓这一因素外,其还特别指出了过去一系列高溢价收购行为给公司带来的财务重压。

爱尔眼科也意识到了这个模式的问题,2023年7月,当投资者问公司是否进一步加快并购步伐时,爱尔眼科解释称,随着上市公司体量越来越大,资金实力逐步增强,承载能力持续提高,上市公司自建的医院逐步增多,产业基金陆续到期后会逐步退出历史舞台。

“丑闻”频发,数量等于质量吗?

爱尔眼科的“护城河”还需建牢

事实上,从一个白手起家的创业者到千亿医疗帝国掌舵人,再到如今的大幅缩水,陈邦的财富起伏背后,折民营医疗机构在快速扩张中的隐忧。

近年来,爱尔眼科旗下医院不时曝出“丑闻”。

有统计称,今年前四个月,爱尔眼科各地的医疗机构被监管部门处罚了30次左右。2023年全年,爱尔眼科旗下全资或参股的门诊医院因违法违规,被各地监管部门处罚超过百次。

快消前瞻通过整理公开信息发现,今年11月,济宁市任城区医疗保障局医疗保障基金监管显示,2023年“双随机、一公开”检查结果,经查,济宁任城爱尔眼科医院在2021年1月至2022年12月期间存在违规超住院天数收取床位费诊查费、护理费等违规纳入医疗保障基金结算范围的行为,造成医疗保障基金损失10631.51元,违反《济宁市任城区定点医疗机构医疗保险服务协议》和《医疗保障基金使用监督管理条例》(中华人民共和国国务院令第735号)的相关规定。

今年10月,龙岩爱尔眼科因行政违法被警告并罚款2万元,上海爱尔眼科违规义诊被罚款5万元。

今年5月,无锡爱尔眼科因涉及商业贿赂行为,被无锡市市场监督管理局罚款20万元、没收违法所得3.19万余元。

今年3月,黔西南爱尔眼科未书面告知患者麻醉方式、麻醉风险及未按照《病历书写基本规范》的规定书写《抢救记录》,被主管部门警告并罚款1.2万元。

今年2月,济南爱尔眼科医院有限公司因无证擅自执业,被处罚5万元。处罚事由显示,该公司因未取得医疗机构执业许可证擅自执业,违反了《中华人民共和国基本医疗卫生与健康促进法》第九十九条第一款,被济南市市中区卫生健康局罚款5万元。

今年2月,鹤山、马鞍山、桂林、深圳、台山、武汉、娄底、扬州等爱尔眼科医院因涉及 “过度检查”“无证执业”“违法医疗广告”等多方面问题受到行政处罚。

快消前瞻发现,在黑猫投诉平台上,关于爱尔眼科的投诉达到154条,其中,有投诉者“称手术后,视力不仅没有好转,反而更加模糊”“医院服务态度差,儿童配镜后视力下降”“服务不好出现问题推脱”……

截图自黑猫投诉平台

随着国家公立医疗体系的不断完善以及公立医院、社区医院、社康中心建设的不断加强,民营医院由于政府财政支持力度的不够,使得民营医院的经营难以获得成本优势,自然不可能提供低价值的基本医疗服务和进行相应的较低价格的服务定价,而只能通过提供高水平的学科建设、高价值的医疗服务等为患者提供不一样的就医体验,并由此获得相对较高的经营绩效和利润。

在当前医保费用控制及消费紧缩的背景下,近视矫正手术等高端医疗服务项目的增长速度显著减缓。加上各地眼科医院的纷纷涌现,爱尔眼科的"护城河"似乎不再牢不可破。

或许,对于爱尔眼科这类医疗机构而言,真正的"护城河"不应该是医院数量,而是医院的质量。真正的竞争壁垒不应仅仅局限于医院数量的扩张,而应建立在过硬的医疗技术质量与积极的公众口碑之上。毕竟,医疗健康领域关乎民众的福祉与安全,其发展不应仅仅追求“速度”,更应注重“稳健”。

在此挑战重重的时期,爱尔眼科亟需重新审视的,是如何在业务拓展与服务质量之间找到一个恰当的平衡点。

本文作者可以追加内容哦 !