上周国内公布10月关键金融及宏观数据,数据显示政策传导较直接的领域明显改善;美国10月整体CPI略有反弹,但10月零售销售数据好于预期,短期市场仍受“特朗普交易”影响。截止11月15日收盘的一周,万得数据显示,道琼斯工业平均指数全周下跌1.24%,标普500指数下跌2.08%,纳斯达克指数下跌3.15%;上证综指全周下跌3.52%,中证A500指数下跌3.56%;美国10年期国债收益率略微升至4.43%,美元指数升至106.5以上。

数据来源:万得,数据截至2024.11.15。

国内10月金融、宏观数据公布 稳经济政策落地显效

11月11日,央行公布2024年10月金融数据。2024年10月新增人民币贷款5000亿元,同比少增2384亿元,其中居民部门新增贷款1600亿元,其中短期贷款增加490亿元,居民中长期贷款增加1100亿元;新增企业贷款1300亿元,其中企业中长期贷款新增1700亿元;10月社会融资增量为13958亿元,同比少增4483亿元,其中新增信贷同比少增1849亿元,政府债券同比少增5142亿元,为社融的主要拖累项;10月狭义货币(M1)同比下降6.1%,好于前值-7.4%,广义货币(M2)同比增长7.5%,好于前值6.8%。

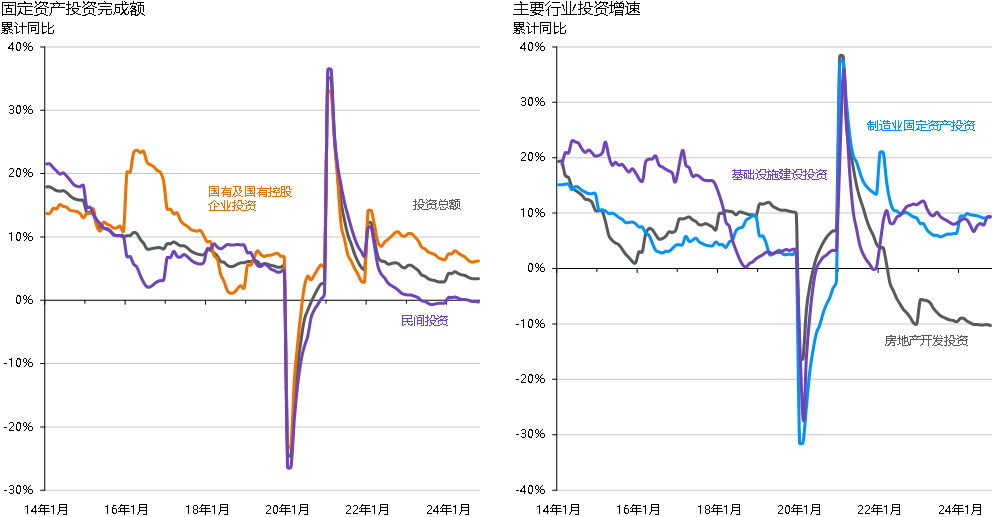

11月15日,国家统计局公布的数据显示:10月社会消费品零售总额当月同比增长4.8%,好于前值3.2%及预期值3.9%,其中家用电器和音像器材类零售额同比增长39%,体育、娱乐用品类零售额同比增长26.7%,化妆品类零售额同比增长40.1%,增长速度较快,汽车类销售同比增长3.75%;10月份服务业生产指数同比增长6.3%,增速比上月加快1.2%,是今年以来最高增速;固定投资同比增长3.4%,和前值持平,略低于预期值3.5%;房地产投资同比下跌10.3%,低于前值及预期值-10.1%,但政策放松仍带动地产销售积极改善;工业增加值同比增长5.3%,低于前值5.4%及预期值5.6%,但41个大类行业中有35个行业增加值保持同比增长。

资料来源:CEIC、中国国家统计局、摩根资产管理。截至2024年11月15日的最新数据。

美国10月整体CPI微升 零售数据超预期

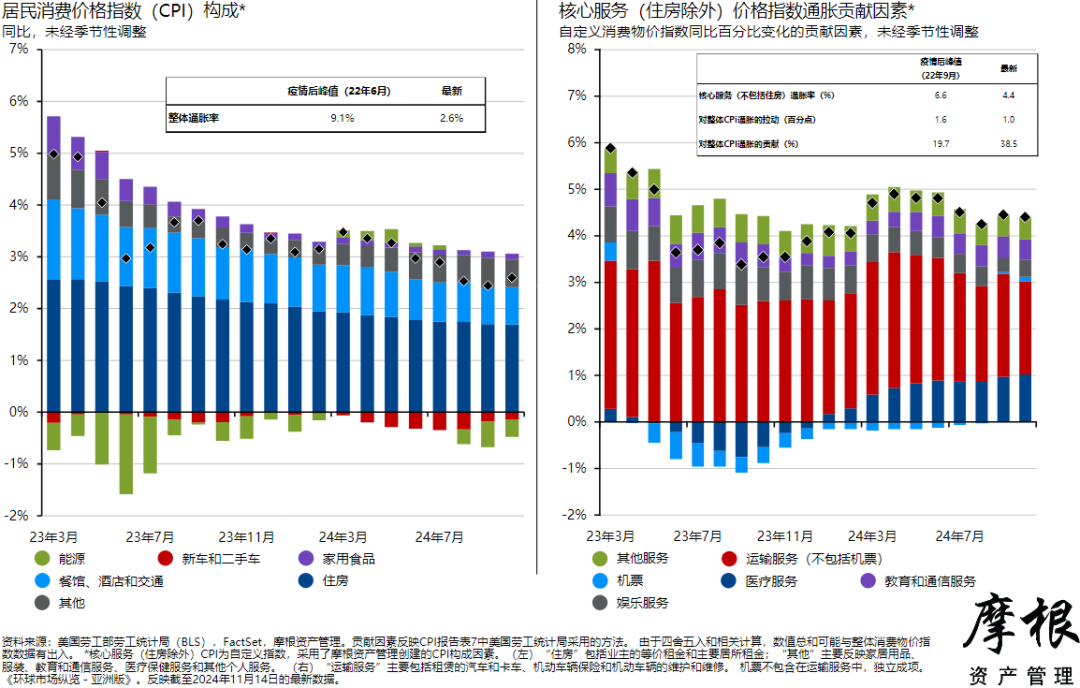

11月13日,美国劳工统计局的数据显示,美国10月整体CPI同比增长2.6%,略高于前月的2.4%,在连续6个月回落之后出现反弹,环比增长0.2%,与前月持平。美国10月核心CPI同比增长3.3%%,与前月值持平,环比增长0.3%,也与前月值持平。从环比分项来看,二手车环比上涨2.7%最多,电费环比上涨1.2%次之,而住房、运输费用及医疗服务环比均上涨0.4%再次之,环比下行最多的则是燃料油的-4.6%。

11月15日,美国商务部普查局公布美国10月零售销售数据:10月同比增长2.85%,好于前值1.98%;环比增长0.4%,前值由0.4%上修至0.84%。美国零售数据的13个分项中,电子和家电商店的销售环比上升幅度居前(+2.3%),汽车和零部件销售环比上升1.6%次之,餐馆和酒吧消费环比上升0.7%。

投资启示

摩根资产管理认为,10月国内金融数据有所分化,或受益于宏观政策利好不断改善投资预期,以及前期股市快速上行,广义货币(M2)增速有所回升。国内10月社零增速好于预期,政策传导较直接的家电、汽车等领域景气改善,显示前期消费品“以旧换新”政策的带动效应已逐步显现,关注供需关系较好、景气率先恢复的结构性板块机会。

海外方面,美国10月整体CPI同比虽略有反弹,但环比数据持平,在全球经济整体走缓下或继续下行。特朗普新政府的关税政策效应,更多或在明年才会陆续体现。美联储年内或仍有再降息的机会,但考虑到短期“特朗普交易”的可能影响,关注美国中小型股及短久期美国国债、企业债及高收益债的投资机会。

本文作者可以追加内容哦 !