市场表现

$光峰科技(SH688007)$当前总市值75.55亿元,当前市盈率73.22,年初至今股价跌幅36.15%

公司简介

公司是全球领先的拥有原创技术、核心专利的激光核心器件供应商。公司发明的ALPD半导体激光光源技术创造了一种全新的半导体激光光源,突破激光显示核心器件及成像方案在显示领域的应用瓶颈,成为激光显示行业的主流技术路线,并在车载、影院、家用、工程、商教等领域得到广泛应用,尤其在车载光学快速突破,收获多家国际知名车企定点。

流通股东

截止2024年9月,新进股东1家,增持股东1家,减持股东1家,前十大流通股东合计占比41.23%。

行业分析

1-核心器件:ALPD技术王者,业务矩阵持续拓展

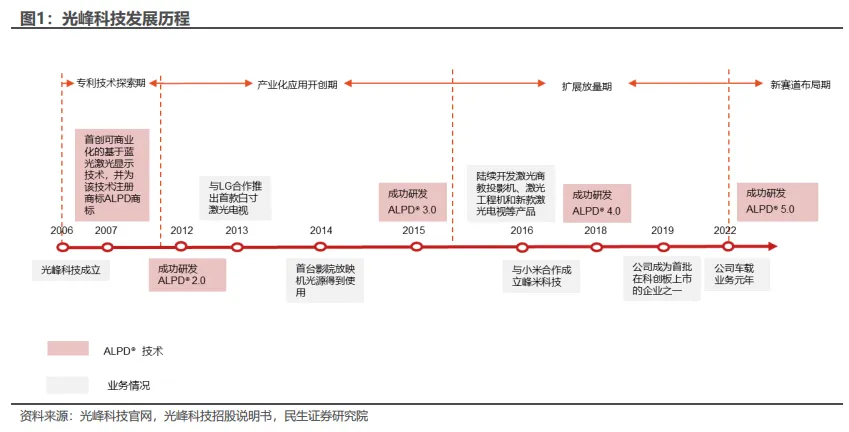

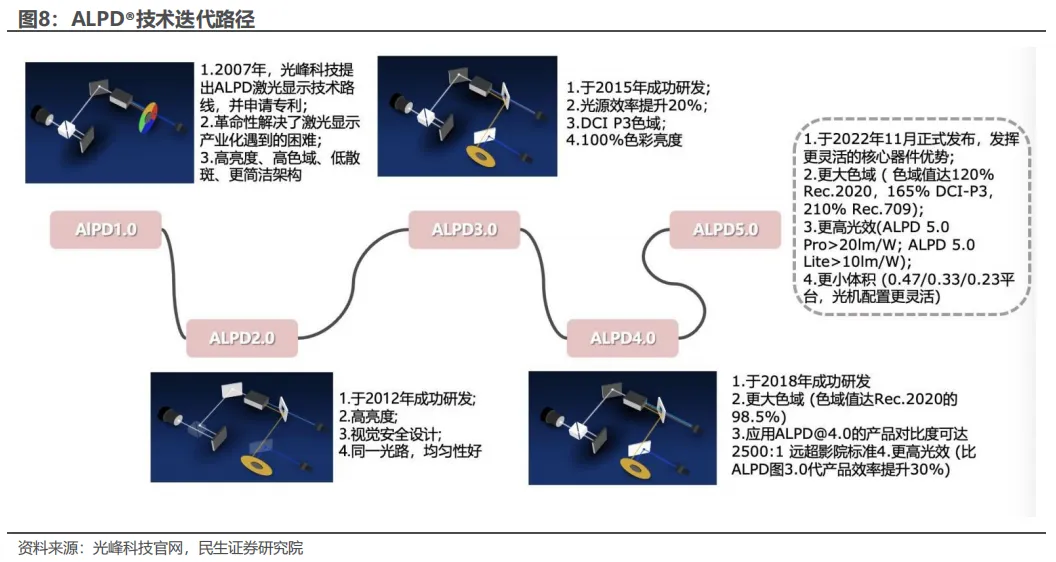

ALPD技术持续创新,产品持续更新迭代。公司于 2007 年提出 ALPD激光显示技术路线,并申请专利,在为技术埋头研发十余载下,实现了高亮度、色彩好、无散斑、提高技术和产业的高度以及逐步形成技术体系等优势。

横向拓展新领域:AR 模组+航空+机器人。AR 显示作为下一代主流显示技术,能够现实场景中叠加虚拟显示,达到对显示增强的效果。在工业、医疗、远程通讯、运动、日常信息显示等方面都有较大的应用前景。尤其是眼镜形态 AR 产品,已成为当下资本市场备受瞩目的“下一个万亿级显示产业”。AR 领域:2022 年,光峰科技公布了自研的全球首个 PPI 破万 AR 光学模组;航空领域:2021 年,与空中客车(中国)创新中心正式达成战略合作伙伴关系;机器人领域:2022 年,与美的集团达成战略合作伙伴关系。

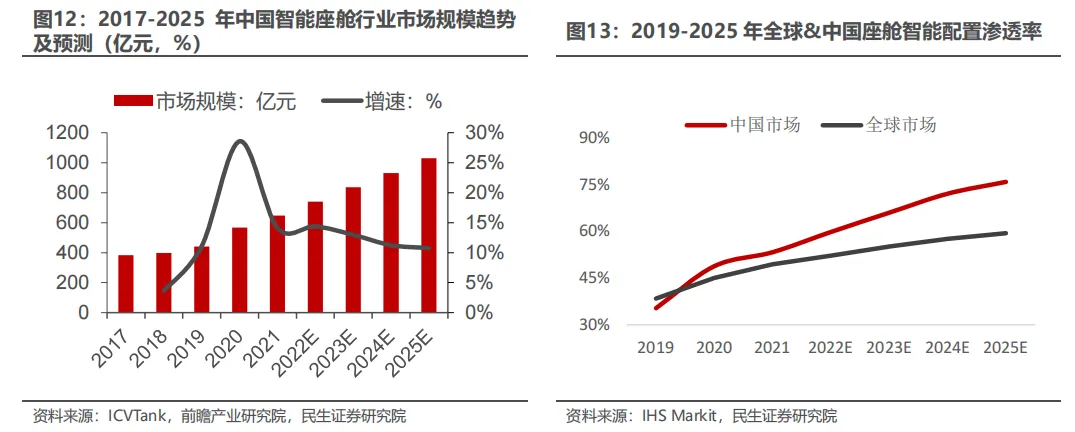

智能座舱快速渗透,市场发展前景广阔。随着汽车消费群体年轻化和新能源车新款相继上市,汽车电动化、智能化持续升级,传统的仪表板+中控屏+简单车载娱乐系统已不足以满足驾驶员操作便捷性和乘客娱乐需求。智能座舱作为智能终端追求下汽车的交互革命迅速渗透,作为配备了智能化和网联化的车载产品,可以实现硬件、人机交互、系统软件集成整合发展。

ICVTank 数据显示,2021 年中国智能座舱市场规模为 647 亿元,同比增长 14.11%;同时其预计到 2025 年中国智能座舱市场规模将达 1030 亿元,2021-2025 年 CAGR 为12.28%。从座舱智能配置渗透率来看,据 IHS Markit 数据,2020 年中国市场座舱智能配置水平的新车渗透率约为 48.8%,到 2025 年新车渗透率预计可以超过75%,均高于全球市场的装配率水平。预计 2030 年全球汽车智能座舱的市场规模将达到 681 亿美元,届时国内的市场规模也将超过 1600 亿元,中国在全球市场的份额将从当前的 23%上升到 37%左右,成为全球最主要的智能座舱市场。

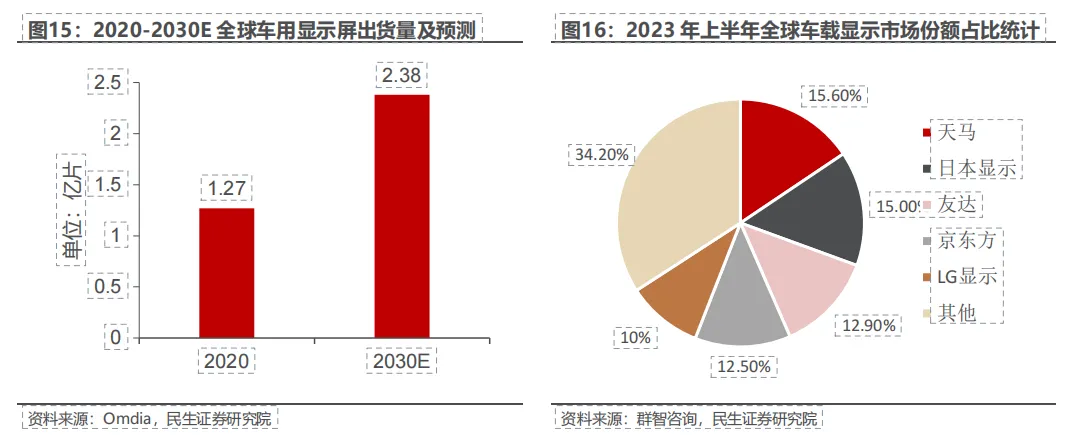

据群智咨询数据,2023 年上半年前五企业占比超过 65%。其中天马占比最多,达 15.6%。日本显示和友达分别以 15.0%和 12.9%的市场份额排名第二第三。国产企业京东方仍居第四,占比 12.5%的市场份额。相较京东方的快速增长,韩国 LG 开始逐步退出 LCD 产能,市场份额持续下降,约为 9.9%。

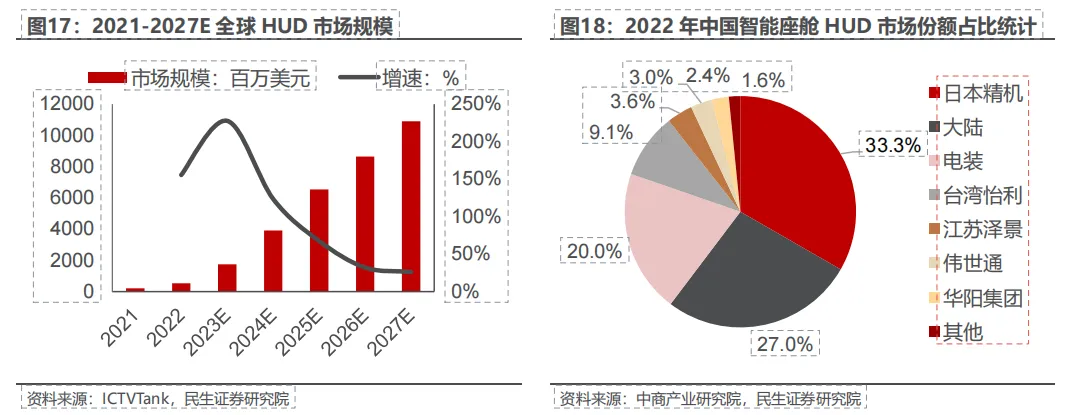

HUD渗透率快速提升,AR-HUD有望成为主流。HUD(抬头显示)通过将时速、导航等重要行车信息直接呈现在汽车挡风玻璃上,减少驾驶者低头看仪表频率,极大提升驾驶安全性;同时通过与多信息源的交互,为驾驶者带来全新驾驶体验。W-HUD(挡风玻璃型抬头显示)是当前主流方案,而虚像和实景结合的AR-HUD (增强现实型抬头显示)有望成为未来主流,将挡风玻璃信息显示与ADAS功能深度结合,兼具实用性与科技感,提供更丰富的信息内容和沉浸式驾车体验。

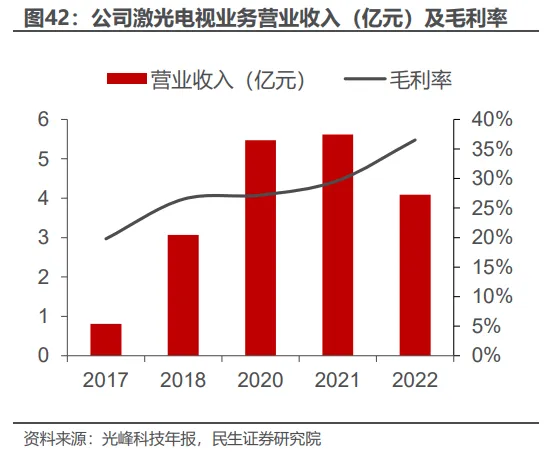

2-影院业务:激光替代优势显著,租赁模式行稳致远

影院业务持续复苏,线下观影需求提振。据 iFind 数据显示,全国银幕数量保持增长态势,在 2022 年全国银幕总数达到 82248 块,同比增长 8.82%。现阶段,伴随稳增长政策持续发力,我国消费市场整体稳步复苏,电影作为线下消费的重要场景,呈现出良好的回暖态势。据拓普数据显示,2023 年上半年国内电影市场票房达 262.3 亿元,同比增长 52.88%。在线下文娱消费逐步恢复、优质内容储备不断释放、行业政策蓬勃出台等多重利好因素叠加下,影院行业逐渐从压力中回暖,复苏进程显著加速。海外市场方面,2023 年上半年北美票房为 44 亿美元,同比增长近 20%。随着观影需求持续提振,公司积极拓展海外市场,海外光源业务已覆盖北美、欧洲、中东、东南亚等地区。

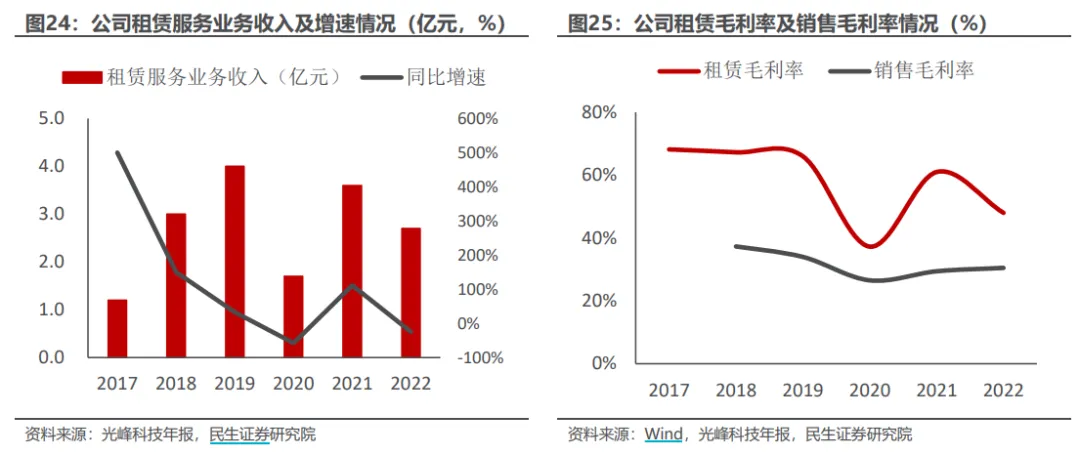

创新布局光源市场,营收增长贡献显著。为解决行业普遍面临的激光光源购买高成本难题,公司采取以租赁为主的形式向影院提供 ALPD激光光源,根据影院使用时长收取服务费,有效缓解其资金压力,降低了人工和维护成本,光源租赁期间产生的稳定现金流也提升了公司自身的经营稳定性。随影院行业复苏以及公司光源渗透率进一步提升,高毛利率的租赁服务业务将成为公司利润增长的重要驱动力。

3-B 端:专业显示供需共振,看好长期成长空间

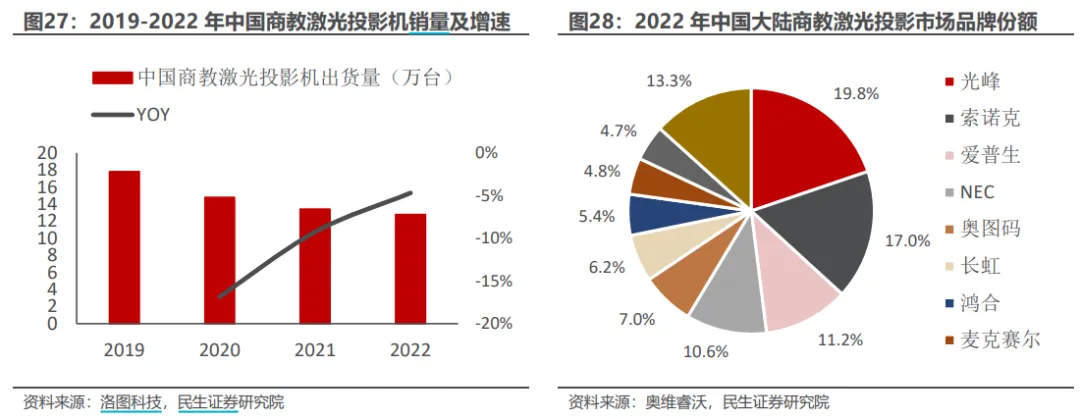

商教领域:主要应用场景为商展及大中小学教育机构,随教育信息化进程推进,沉浸式数字教室、大型显示交互设备渐成发展趋势,该领域正迎来新的发展机遇。从市场格局来看,中国大陆商教激光投影领域在过去呈现出以松下、爱普生、索尼等日本厂商为主的垄断格局。而近年来,国产厂商份额提升显著,进入 2022 年后行业龙头光峰科技成功反超外资,以 19.80%的市场份额位列第一。

4-C 端:智能微投+激光电视双轮驱动

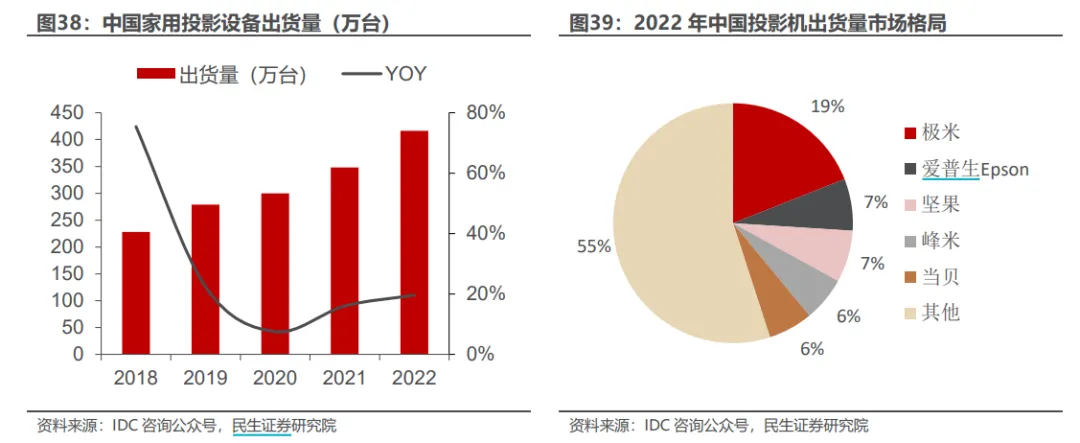

家用投影前景广阔,市场规模持续高升。据 IDC 数据显示,2022 年家用投影机出货量 416.2 万台,同比增长 19.5%。销售额超过 135.4 亿元人民币,同比增长 8.8%。其中智能家用投影机市场出货量为 405 万台,同比增长 21.1%。2018-2022 年出货量复合增速达 16.27%。在当今显示需求大屏化的趋势下,传统液晶电视显示屏尺寸的提高会对价格增长呈现指数级的影响,而智能微投相比于传统液晶电视更具成本优势,发展空间广阔。

核心技术优势显著,市场份额稳步提升。根据 IDC 数据及预测,2022 年中国投影机市场总出货量为 505 万台,同比增长 7.4%,2023 年中国投影机市场销量有望超过 557 万台,同比增长 10.3%。2022 年整体投影机市场出货量前 5 名的厂商为极米、Epson、坚果、峰米和当贝,合计市场份额占比超 45%。其中,峰米凭借自身研发优势,旗下产品激光长焦小型化 S5,口袋长焦激光机等均取得良好业绩;此外,旗下品牌小明带动 LED 光源单片 LCD1080P 品质千元机市场销量明显提升,并成为这一子市场的领军品牌。

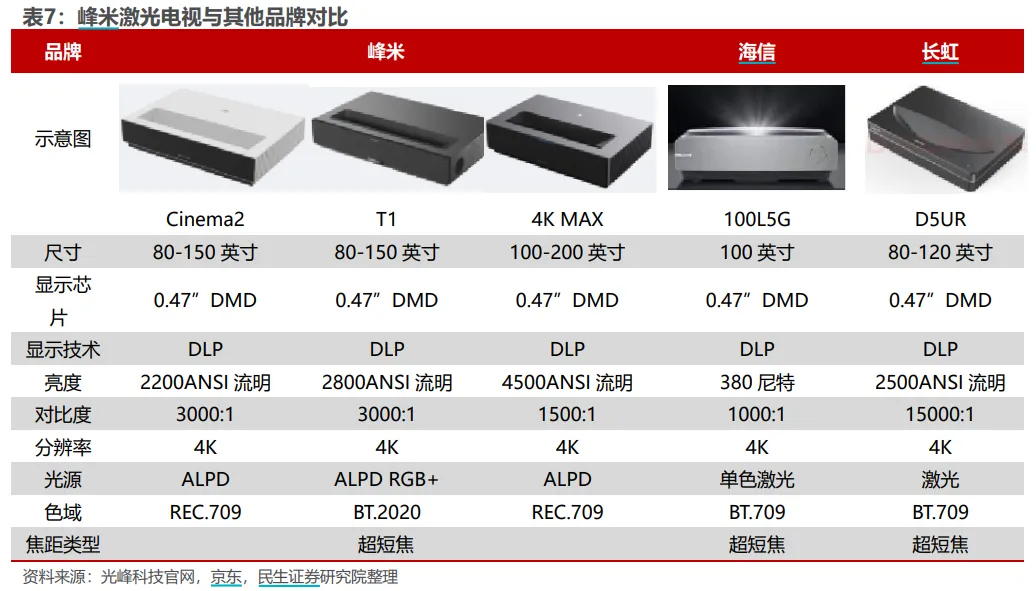

产品性能领跑行业,龙头地位日益显著。公司发布针对不同客户需求的激光电视产品,最高亮度达 4000 流明,涵盖 REC.709、DCI 和 REC.2020 色域,最大色域面积达到 158%NTSC,在业内处于领先水平。和其他品牌相比,在同等价格下,公司激光电视产品在亮度、清晰度等重要性能指标上表现更好。2023 年 5 月,峰米推出激光电视 C3,搭载高端影院激光厅同款 ALPD半导体激光光源技术,实现画质出色、干净、无散斑,同时将亮度性能提升至 400nit。

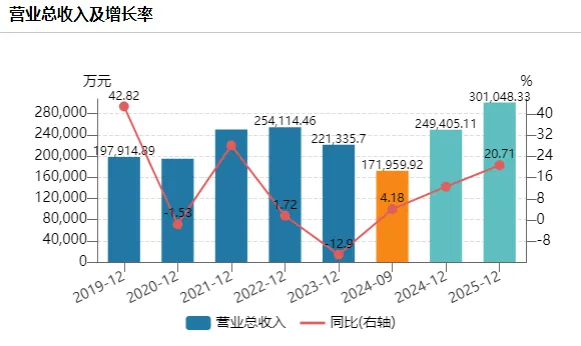

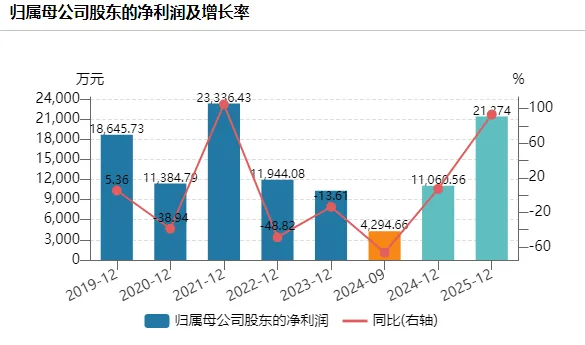

财务指标

公司发布2024Q3业绩:营业收入6.4亿(同比+10.5%),归母净利润0.3亿(同比40.3%),扣非归母净利润0.3亿(同比-38.2%)

收入分析:车载增量弥补C端下滑

To车:Q3收入2.2亿元,占比超三成,同比纯增量,环比+12%。问界M9累计大定已突破15万辆,享界S9 8月上市20天销量破8000台;公司累计已获8个定点,车载增长稳步兑现。

To B:预计Q3收入约3亿或受收入结算周期影响。其中影院业务高基数下略有下滑,参考全国Q3电影放映场次同比-26%,但环比降幅已有收窄;专业显示总体稳健;光源光机受终端低迷影响

To C:预计Q3收入约1亿调整持续;参考洛图7-8月智能投影行业销额同比-11%,预计峰米亏损稳步收窄。

提示:以上信息均取自市场公开资料,本文内容仅作个人研究,不构成任何投资理财建议,市场有风险,投资需谨慎!

本文作者可以追加内容哦 !