今天继续讲一家北交所的公司,杭州朗鸿科技股份有限公司,公司是一家专注于商品展示防盗和体验式营销的企业,公司成立于2008年,2016年在新三板挂牌,2022年在北交所上市。

这家公司的产品有点意思,简单说就是做防丢报警的,生活场景到处可见,手机店,商超。单防盗可能比较简单,防盗报警和充电三者合一还是有技术难度的。

根据百谏方略(DIResaerch)研究统计,全球电子商品防盗 (EAS) 系统市场规模呈现稳步扩张的态势,2024 年将达到 107.3 亿元,预计 2030 年将达到 135.5亿元,2024-2030 期间年复合增长率(CAGR)为 3.97%。

1、

股东结构简单,忻宏为实控人,胞兄忻渊非一致行动人,高管回流

朗鸿科技的股权结构较为集中且稳定。截至2024年9月30日,公司董事长忻宏为公司控股股东以及实际控制人,直接持有公司40.61%的股权。

忻宏的胞兄忻渊持有公司4.57%的股权,为第四大股东,曾于2015年至2016年任朗鸿科技董事、副总经理,但朗鸿科技未认定忻渊为共同控制或一致行动人。

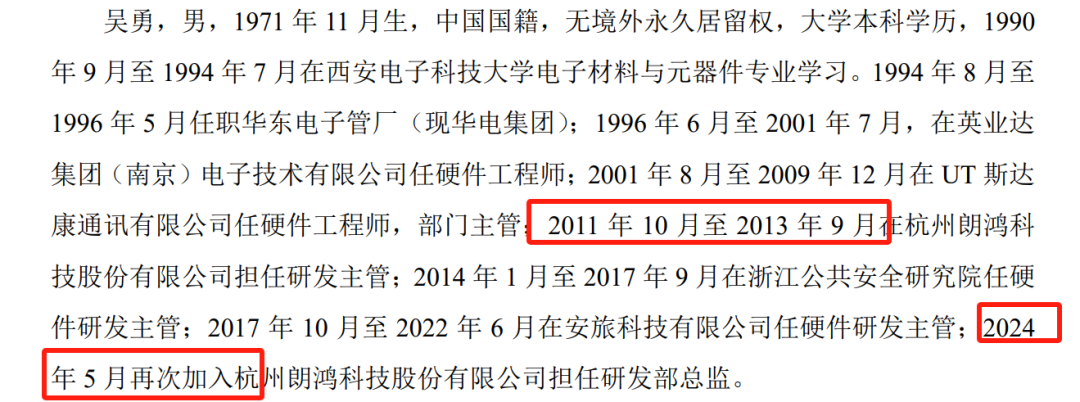

有意思的是,公司最新的高管吴勇还是回流的。2024年8月公司公告聘任吴勇先生为公司副总经理,任职期限三年,聘任人员持有公司股份 0 股,吴勇曾经2011-2013年在公司任职,10年后又回来了。

2、

过去三年营收和净利润增速为负,成长性与手机行业沉浮不定,毛利率和净利率高于行业平均平均水平,应付帐款上升

朗鸿科技从2021年到2023年的营收复合年增长率(CAGR)大约是 −9.96%,净利润复合年增长率(CAGR)大约是−4.01%,无论是收入还是净利润增速都非常普通,让人非常担心他的成长性如何。

但是根据2024年公告,第三季度公司实现营业总收入为5117.60万元,同比增长69.28%,环比增长42.26%。

净利润为1802.63万元,同比增长54.04%,环比增长11.25%,扣非归母净利润为1701.09万元,同比增长55.39%,环比增长11.03%。

公司在2024年实现了历史有史以来最大的营收和净利润增幅,为什么?

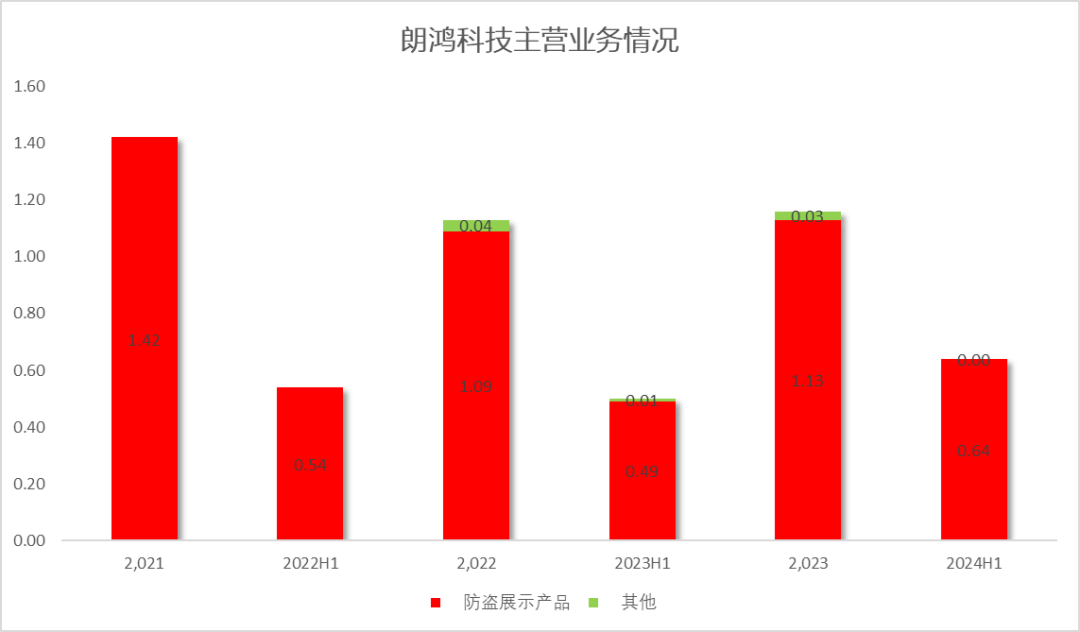

从收入结构看,公司的主要收入来源是防盗展示产品,基本占公司营收的98%左右,2024年中国营收0.64亿,同比增长30%。其他收入指的是对外出租厂房的房租收入。

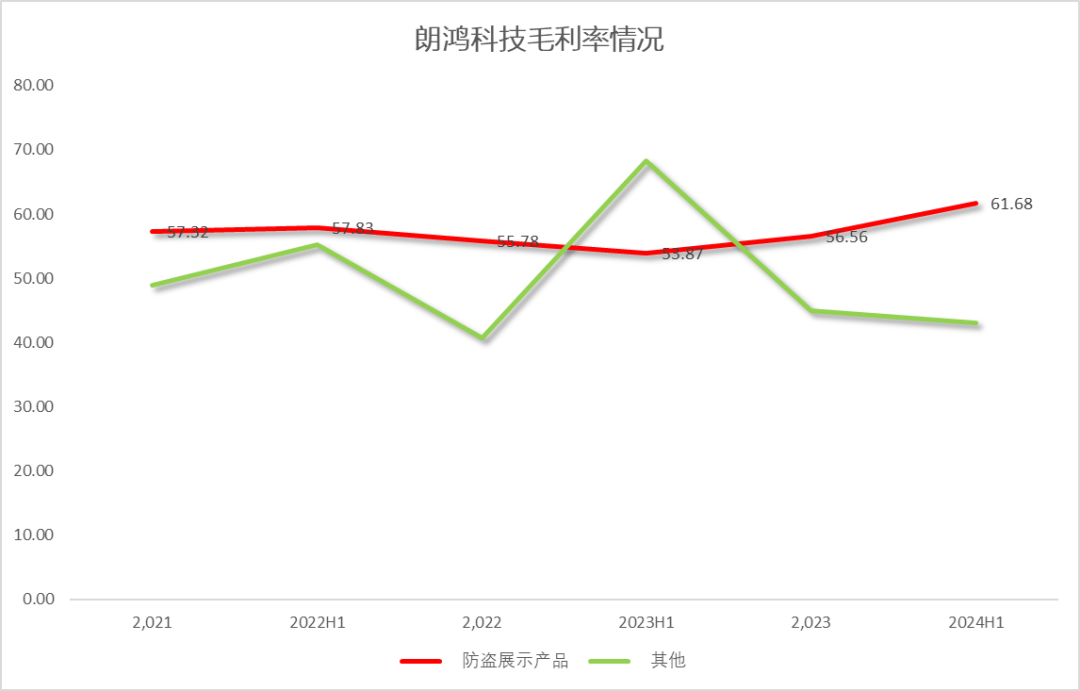

从毛利率看,公司的毛利率一直趋于稳定,最近2年有上升的趋势,2023年毛利率、净利率近年来持续上升,2023年分别达到56%/39%。

2024年毛利率上升到61.68%,在电子行业的毛利率处于较高的水平。

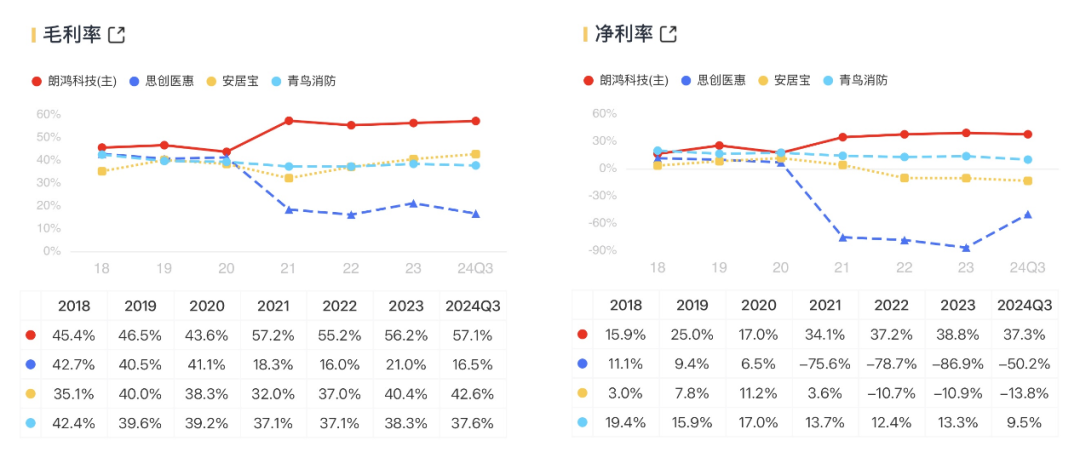

与行业可比上市公司相比(安居保和青鸟消防),公司的毛利率处于较高水平,净利率也是高出行业。据公司解释,公司产业链延伸至上游原材料,部分线材、电源适配器、 注塑件自制,降低了原材料采购成本,从而主营业务毛利率较高。

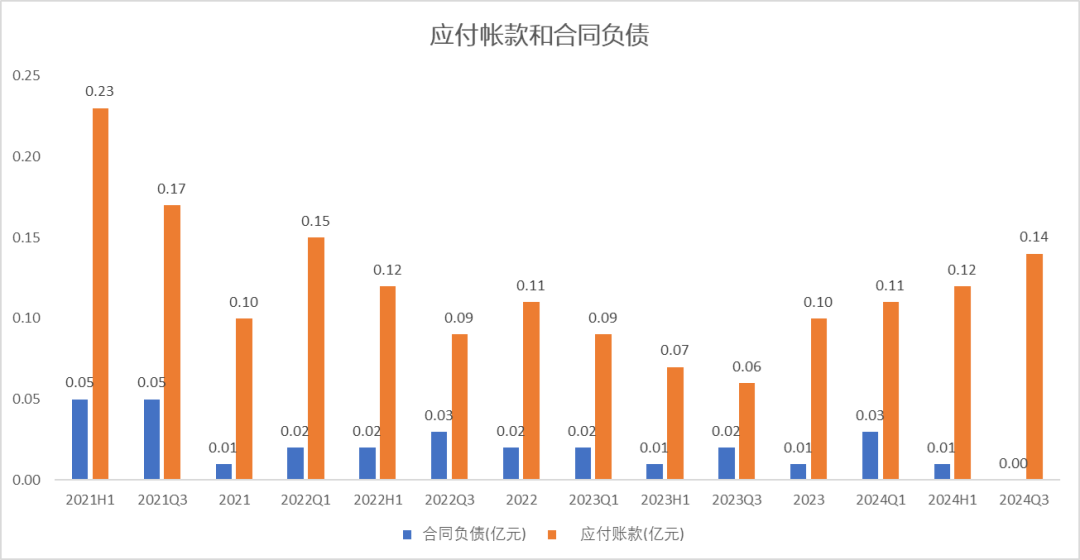

从合同负债看,逐年降低。但最近一年的应付帐款明显上升,显示客户的情况的好转。

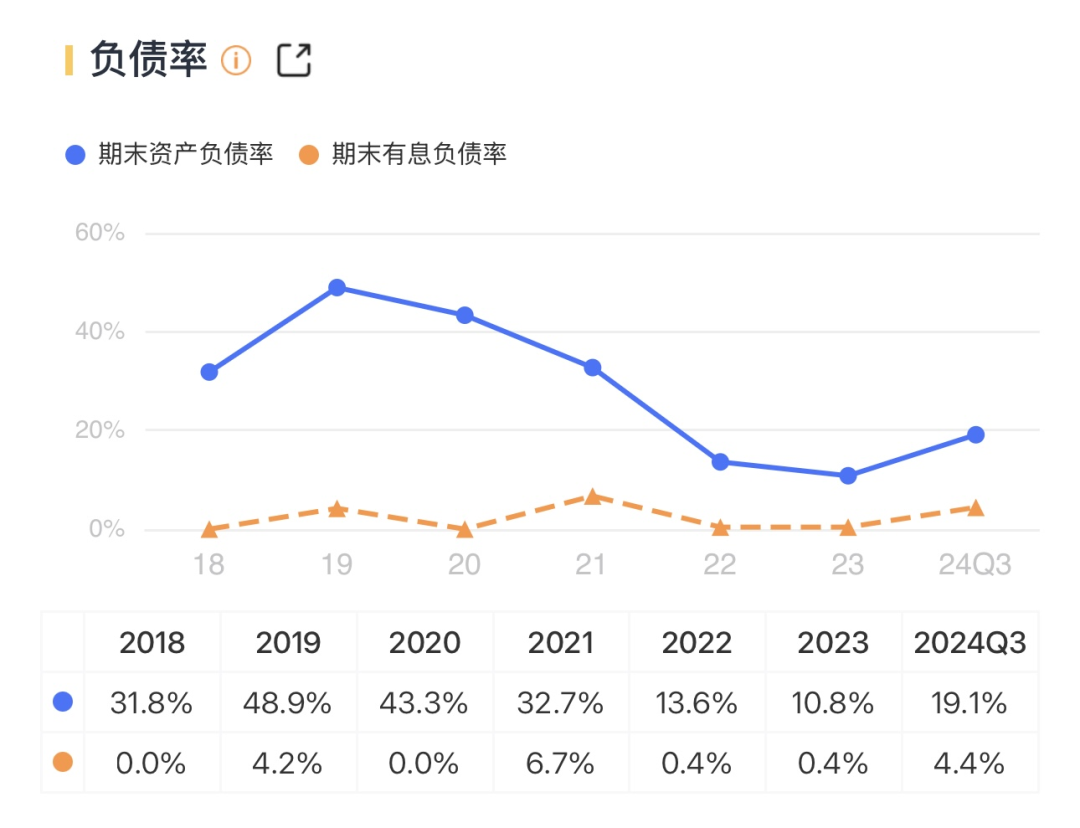

公司在上市前的负债率较高在44%左右,上市后负债率降低到13.6%,最新一期负债率在19.1%,整体负债率较低。

3、

前2大客户较为其中,前五集中度下降,收入的增速取决于小米的增速,华为在等待爆发

首先看一下朗鸿科技的前五大客户情况。

公司主要客户包括华为、小米、OPPO等手机品牌商、海外大型连锁超市以及电信运营商。

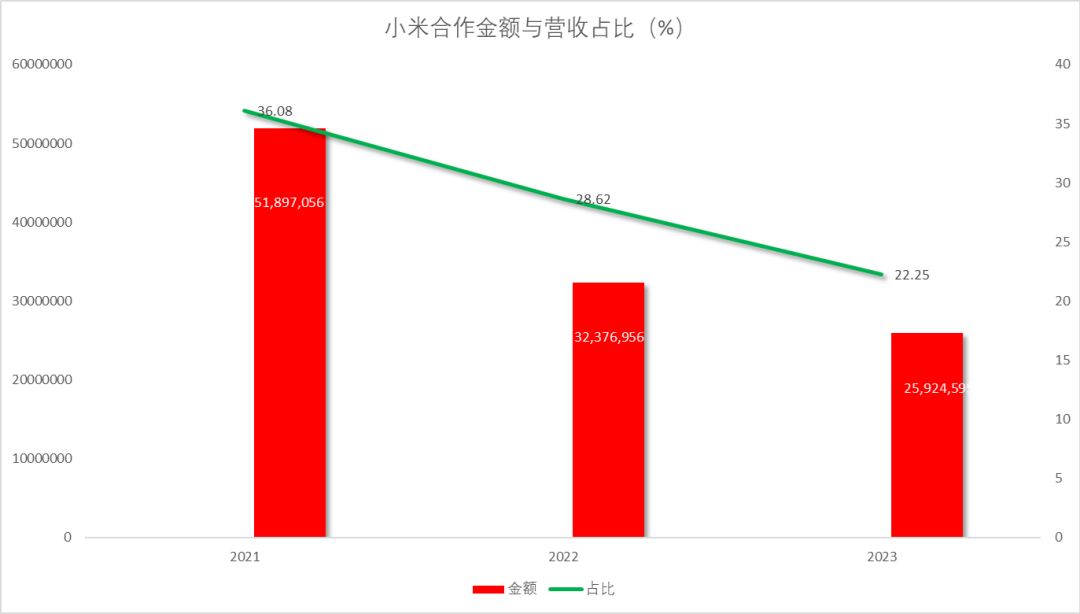

朗鸿科技对大客户存在一定依赖,尤其是华为和小米。

在2018年、2019年、2020年度,华为集团一直稳居公司大客户榜首,年度销售额占比分别为36.93%、47.96%、35.24%。自从华为被堵截以后,公司的第一大客户变成小米。

公司的前五大客户除了第一大和第二大比较集中以外,其他的都比较分散,从集中度来看,最近三年一直在下降。

但是小米无论是合作金额还是收入占比,都是逐年下降。这个对公司的长期发展就有担心了。

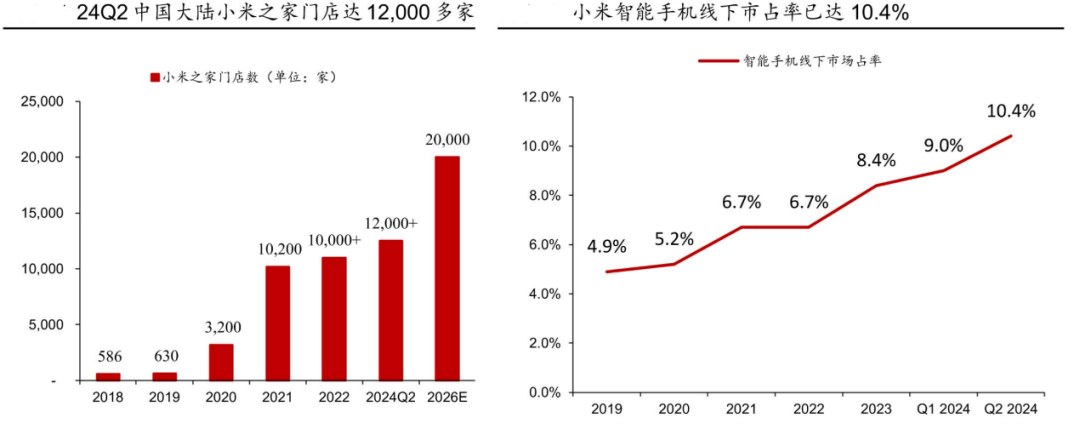

从小米的门店数量看,过去三年的平均增速7.2%,公司第一大客户的销售增速落后于开店速度。

但是小米在2024年的门店数量增速加大,预计同比9%。

再看一下华为的门店数量,根据华为公开的数据,过去两年门店数量基本齐平,在2024年因为要新建鸿蒙智行,这块的预计数量800家左右,有可能成为公司的一个新的增量。

有趣的是朗鸿科技的董事长本人曾是华为公司的一名“码农”:忻宏曾于2000年9月至2001年2月担任任深圳华为技术有限公司软件开发工程师。

OPPO和VIVIO的门店数据没有披露,据预计, 2024 年底,OPPO 将在全国各大城市拥有超过 6000 家门店,包括旗舰店、高级体验店和体验店。而 OPPO 在 2024 年初曾宣布其全球门店数量超 26 万家,覆盖超 60 个国家和地区。

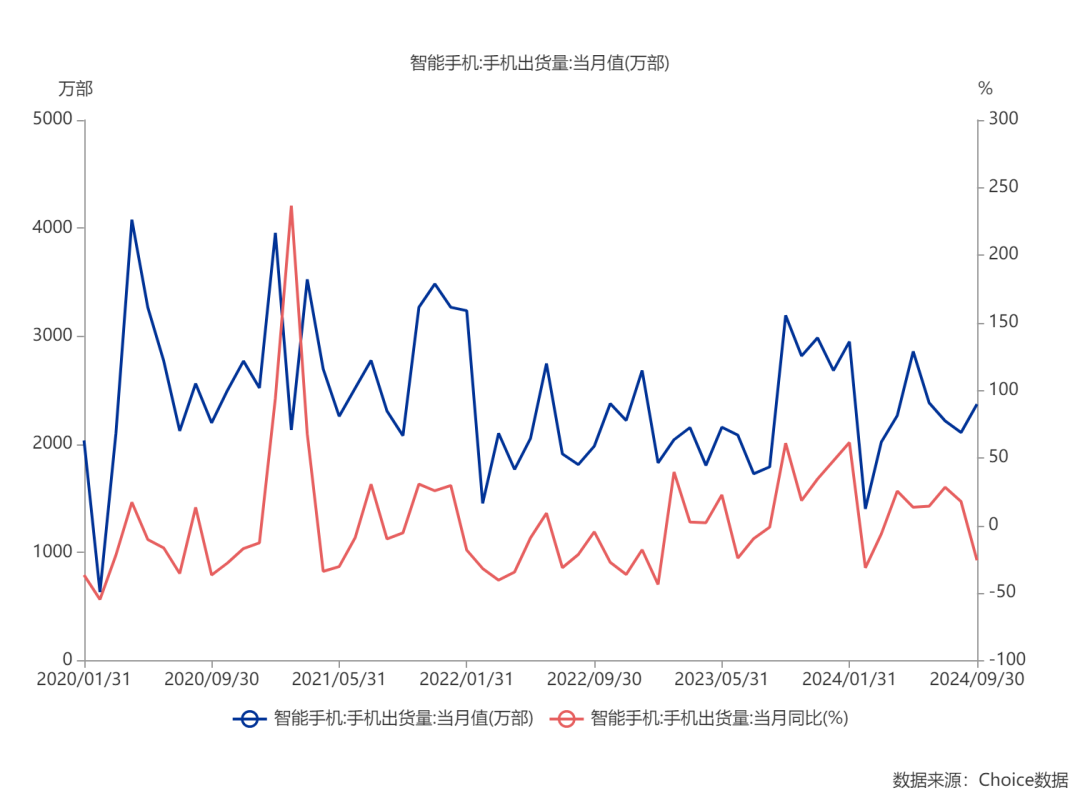

所以主要看一下手机的市场情况。

根据中国信通院数据:

2021年全年,中国智能手机出货量达到3.43亿部,同比增长15.9%

2022年全年,中国智能手机出货量约为2.86亿台,同比下降13.2%,创下有史以来最大降幅;

2023年全年,中国智能手机市场出货量约为2.71亿台,同比下降5.0%,创近10年以来最低出货量;

2024年第三季度,中国智能手机出货量同比增长3%。

也就是说2021年是高峰,随后连续2年下跌,到今年才稍微有所恢复。

这个基本和和公司的前五客户情况一致。

至于公司还有一个手机客户传音控股。当地市场待观察。

其实防盗的场景还是很多的,包括超市,公司也进入了欧尚的全球采购商。

不过随着互联网的发展,线上购物的场景越来越深入,单独在手机这个行业线下细分市场的增长空间有限,公司要么绑定大客户的命运,要么开发新的安防品类。

比较好的是,公司除了苹果以外,基本客户都有稳定合作。24年公司称公司产品已经进入一小部分苹果线下店,国际市场某些苹果授权店自营采购了公司防盗器,估计真的比较小而且是销售商。

4、

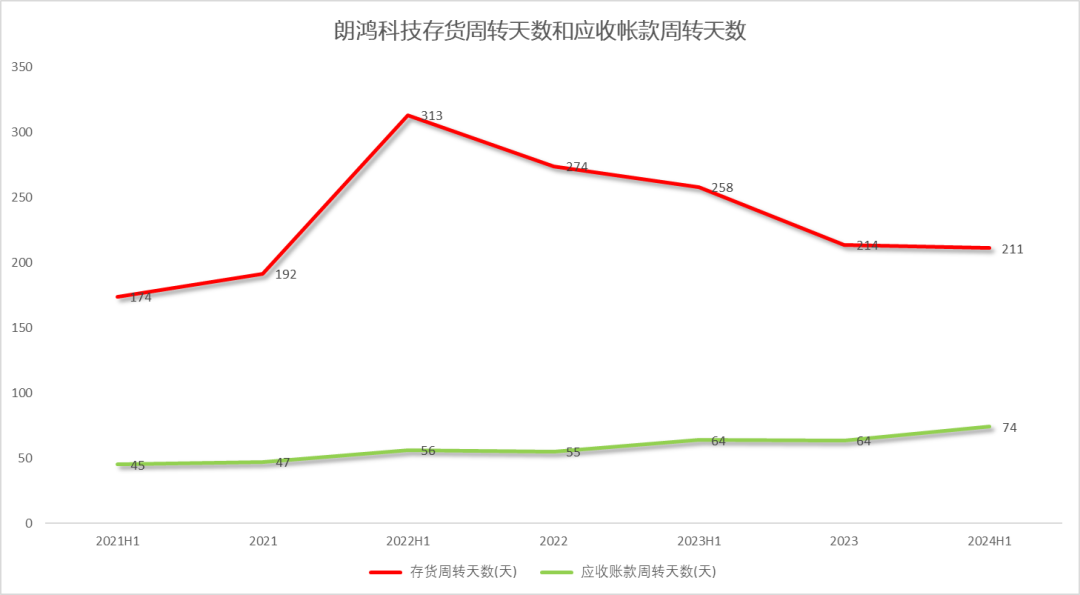

存货周转天数到211天,应收账款天数少,变更募投低点延期至2027,成长性堪忧,费用比例22%。

2023年公司收入/归母净利润同比增长3%/7%至1.17亿元/4521万元;毛利率、净利率近年来持续上升,2023年分别达到56%/39%。2024年上半年实现高增长,其中收入6408万元(+28%)、扣非后净利润2342万元(+57%)。

公司电子产品防盗器使用周期是1-3年。但从公司的存货周转周期没有体现相关性。

公司的存货周转天数比较差,2022年最高达到313天,这主要YQ影响,但最近2期的存货周转天数也长达211天。

公司的应收账款天数倒是非常不错,一般2个月左右,2024年中为74天。

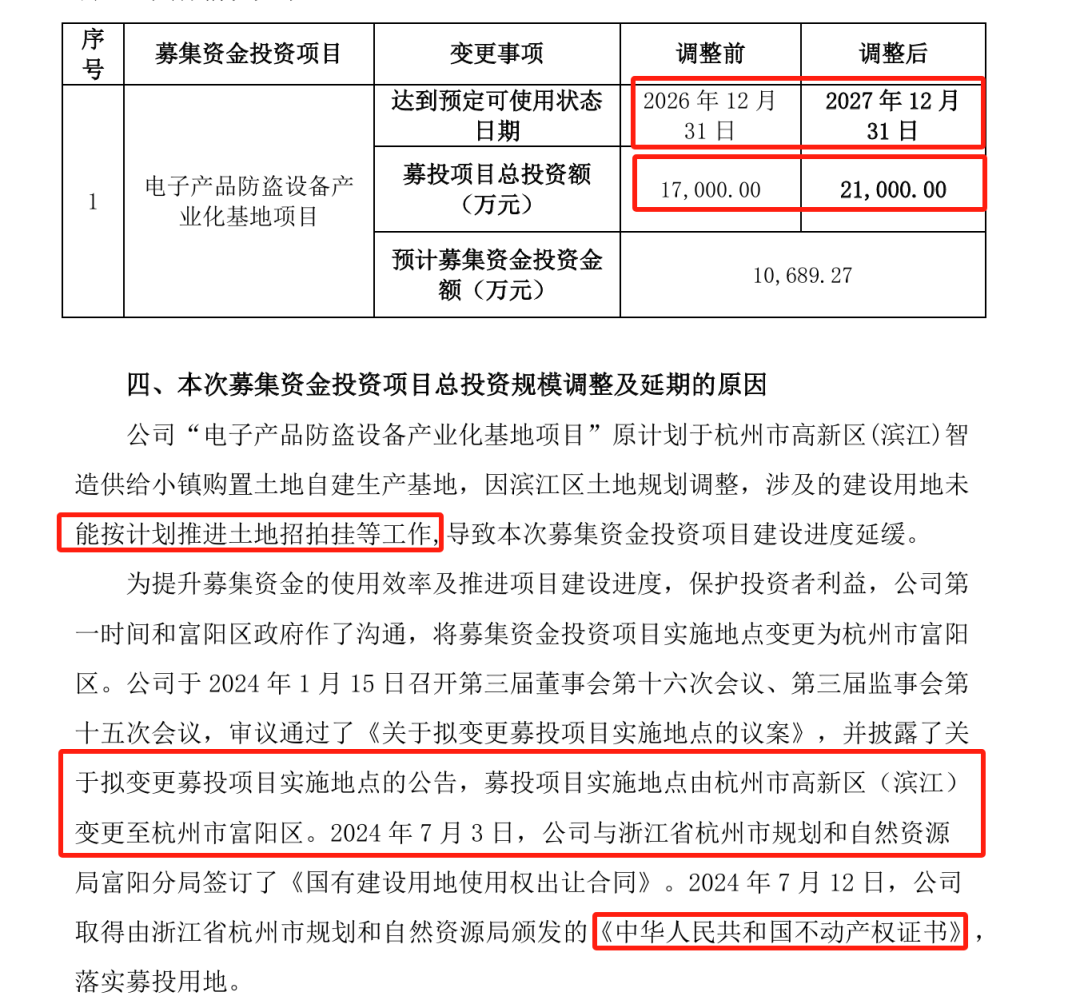

募投项目延期和变更

24年8月份朗鸿科技公告,拟对募投项目“电子产品防盗设备产业化基地项目”的总投资额进行调整,原披露总投资额为17,000万元,变更后总投资额调整为21,000万元,募集资金投入金额保持不变。

预定可使用状态时间延期至2027年12月31日。原因是项目实施地点发生变更,由杭州市高新区(滨江)变更至杭州市富阳区,导致建设进度延缓

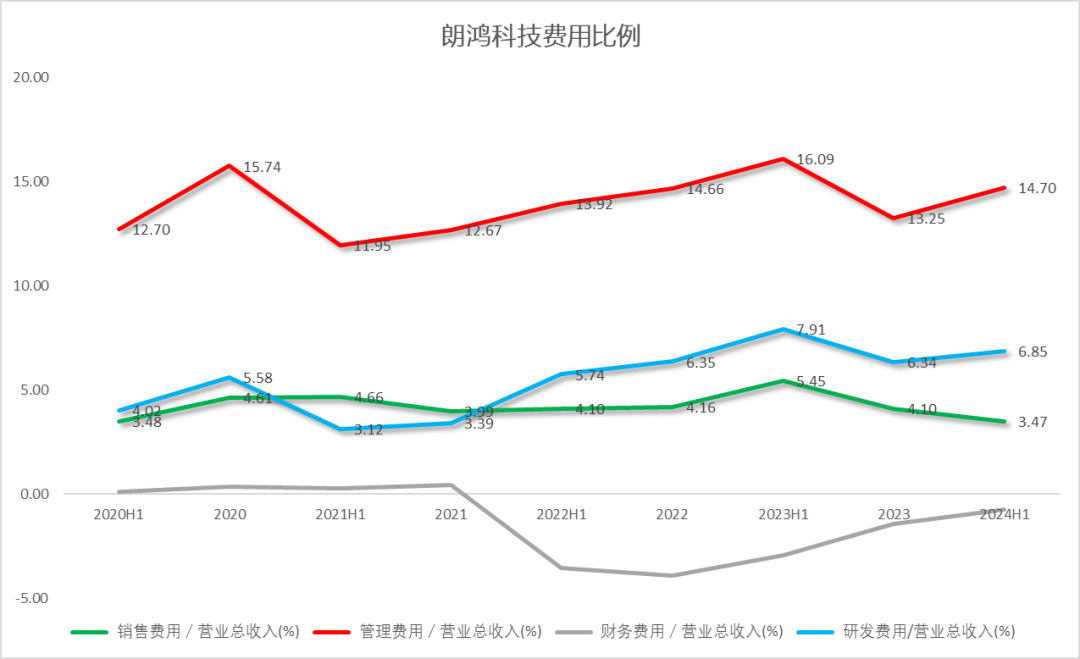

公司的销售费用、财务费用、研发费用和管理费用加总比例一直在22%左右:

公司的管理费用一直比较高,在14%左右;

研发费用一直在6.3%左右;

销售费用比较低,在4%左右。

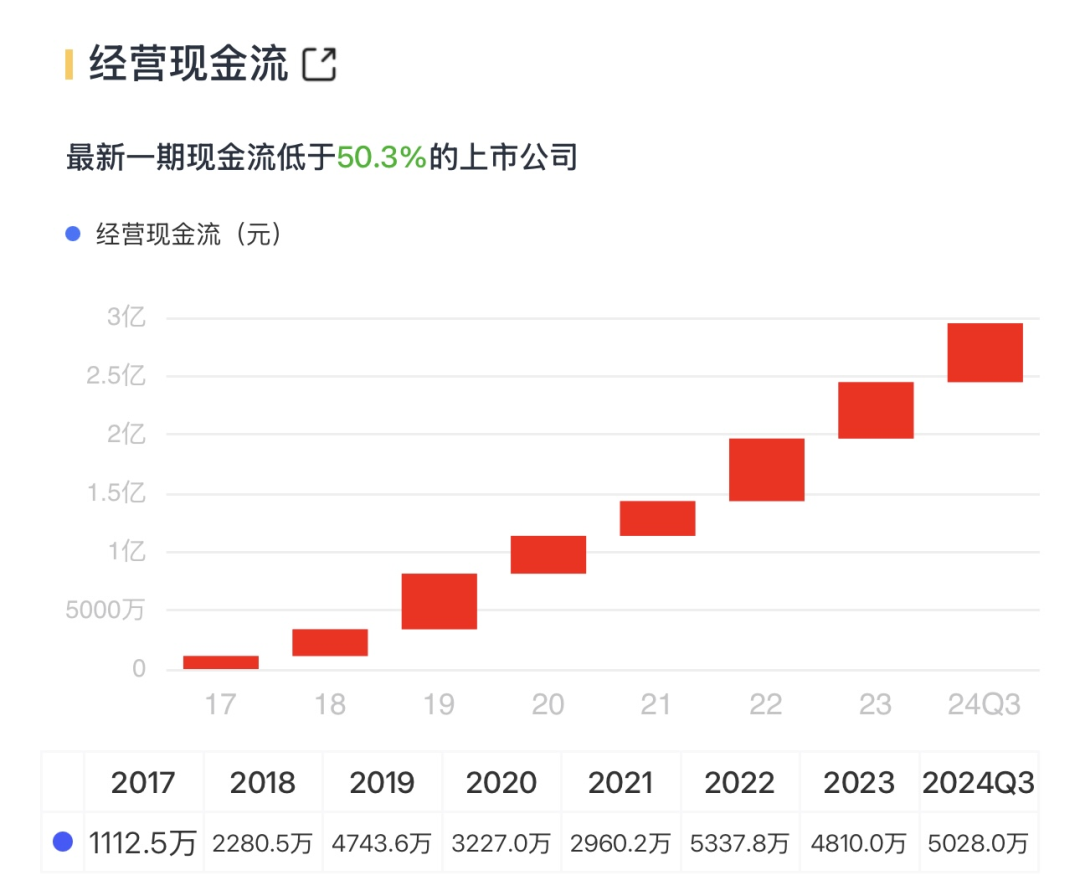

公司的经营现金流还是比较不错的,最近三年每年5000万左右,这是公司能稳定持续发展保障。

5、

境外收入和市场比例逐年下降,主要是国内增长过快,最大市场美国没有进入

截止 2023 年,北美是全球最大的电子物品监视(EAS)系统市场,占有超过 30%的市场份额;欧洲和亚太地区在 EAS 系统市场中分别占据第二和第三大的市场份额,二者共占有超过 55%的份额。

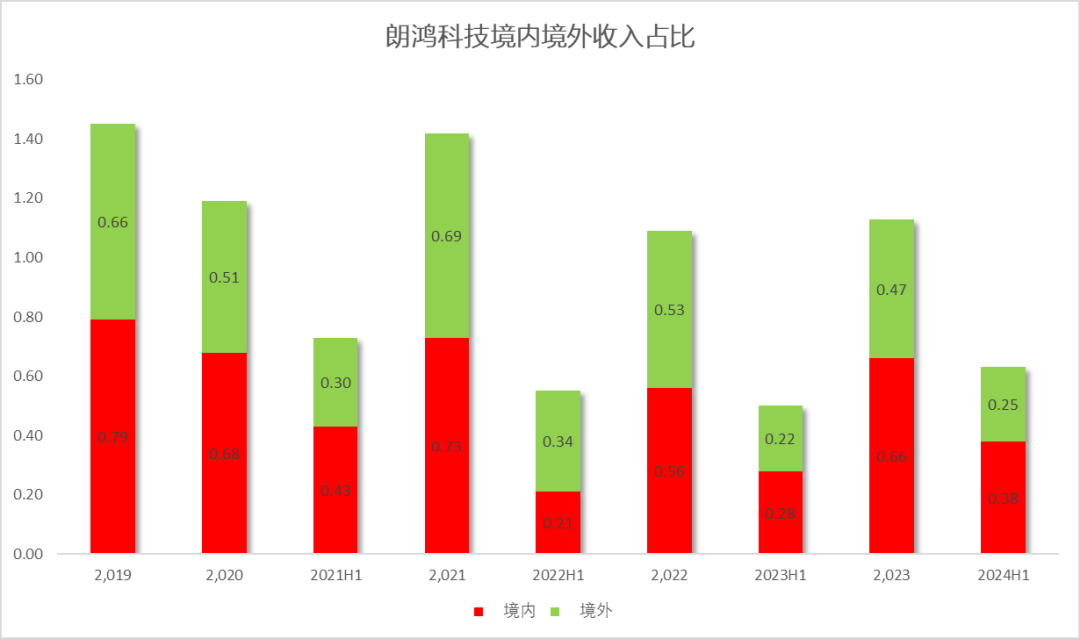

公司境内与境外业务同步发展,维持约6:4比例。公司在境外销售采取经销为主的销售模式。

公司一方面跟着中国企业的出海一同发展,2023年小米、传音等国产手机品牌加快出海布局,发力非洲、中东、拉美等新兴市场增量,作为朗鸿科技核心客户,预计将随着海外拓店、渠道开拓带来较好防盗器需求。

另一方面,公司打入了国外的运营商渠道和其他商超,进入新的领域。

2023年境内收入0.66亿,占比57%,境外收入0.47亿,占比40%

2024年中境内收入0.38亿,占比60%,境外收入0.25亿,占比40%

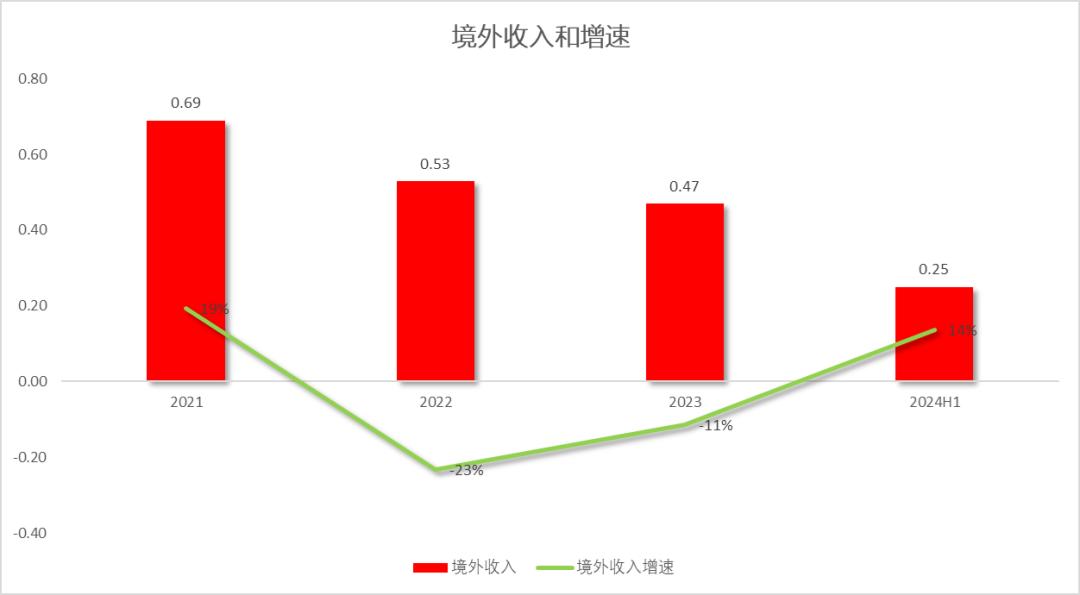

2024年中境内收入同比增长35.7%,境外收入同比增长13.6%。

公司2024年的增速主要还是国内贡献。

从最近三年境外收入增速看,表现的也是起伏不定,基本处于逐年下降的趋势,2024年略有回升,持续性需要观察。

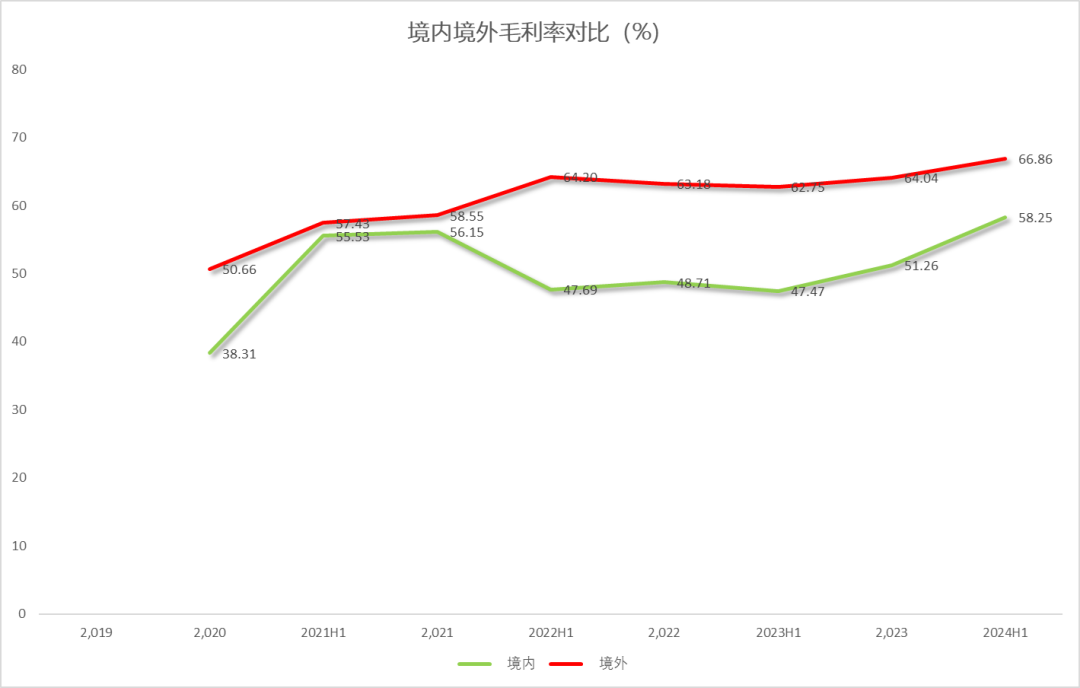

整体毛利率还是上升。

境外的毛利率还是保持比较稳定,一直在60%以上,最新一期在66.86%。国外毛利率同步上升可能还是结构所导致。

境外与境内的毛利率的差别在15个点左右,最近2年有所缩窄,最新一期境内毛利率在58.25%,相差8个点。

因为公司最近几年没有披露国外市场客户的情况,从招股说明书可以看出,公司的在国外开拓的主要是电信运营商和百货商超。

但公司做国外最大的两个市场:美国和欧洲几乎没有看到进展,这是未来的潜在市场。

(来源:招股说明书)

朗鸿科技在美国最大的竞争对沙鸥是InVue,是一家美国本土企业,凭借其创新产品和成熟的生产体系,在全球电子设备防盗展示市场占有较大的份额。InVue已经开发并推广了InVue LIVE平台、ONE-KEY生态系统、S3100V无线显示和区域检测等产品,应用于Microsoft、APPLE、华为等知名企业。InVue在技术研发实力、企业规模和行业经验方面具有优势。

朗鸿科技在韩国与当地最大的运营商SK Telecom合作,提供全国范围的展示防盗器,确保客户的体验感;

在法国Auchan位于法国的超市,公司提供的多数量多种类产品集中展示的防盗方案(零元购地区一定需要啊);

在摩洛哥Orange旗舰店,公司提供了高端产品MAX超强防盗系列

朗鸿科技还与欧尚超市合作,主要集中在提供电子数码设备的防盗展示解决方案。

在国际市场上,公司凭借深厚的技术积累和持续的技术创新,实现了全球70多个国家或地区的出口销售。

6、

研发费用小,但专利高达327项,从设备进入物联网领域

研发费用一直在6.3%左右,2023年,公司研发费用投入7,391,930.95元,同比增长2.96%,占营业收入比重为6.34%。

费用占比虽高,但不大,但比较意外的是公司作为国家高新技术企业和省专精特新企业,已拥有327项发明和实用新型等专利。

2024年中公司有研发人员15人,占公司员工总数的10.87%

公司全线产品均为自主研发,具有独立的研发团队及销售队伍,公司较为重视研发投入,对新产品、新技术进行知识产权保护,并对知识产权申报建立了常态的奖励机制。

2024年上半年公司研发投入达到439万元,费用率为6.85%,主要投入在单点无线防盗器、整店无线防盗器、桌下拉线防盗器、两个定制项目等

朗鸿科技致力于深入发展以防盗展示产品为核心的智慧物联产业,不断加大在云计算、大数据、集成电路和物联网等尖端技术上的研发投入。公司致力于打造零售数字一体化防盗平台,实现价值升级。

7、

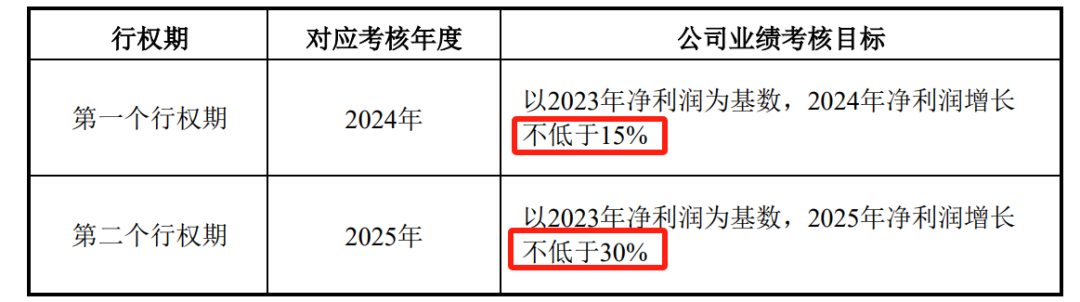

股权回购双倍,主要用于股权激励,目标净利润增长15和30%,分红超过募集资金

朗鸿科技计划回购股份用于实施股权激励,回购资金总额不少于300万元,不超过500万元,预计回购股份数量区间为392,156股至653,594股,占公司总股本的比例为0.43%至0.71%。

截至回购结束之日,公司回购了1,199,823股,占公司总股本的0.94%,占预计回购总数量上限的99.99%,支付总金额为7,908,655.28元。最高成交价6.75元/股,最低成交价为6.44元/股。

哈哈,本来预计回购65万股,结果回购了120万股,主要是股价打折啊。

股权激励授予的价格为6.73元,基本跟回购价格差不多。

公司对股权激励的行权条件主要为净利润的增长,24年增长15%,25年增长30%。

也就是2024年5200万净利润,而截止到2024年Q3,公司已经完成4299万,也就是Q4只要完成900万净利润就行了,加油吧,毕竟2024年Q3同比增长45%,可比15%大多了。

2023年5877万净利润,先看Q4的进展,考虑到应付账款的提高,公司大概率完成这一目标。

公司2024年Q3的其他流动负债同比增长604%,也是预收款订单大幅增加导致。

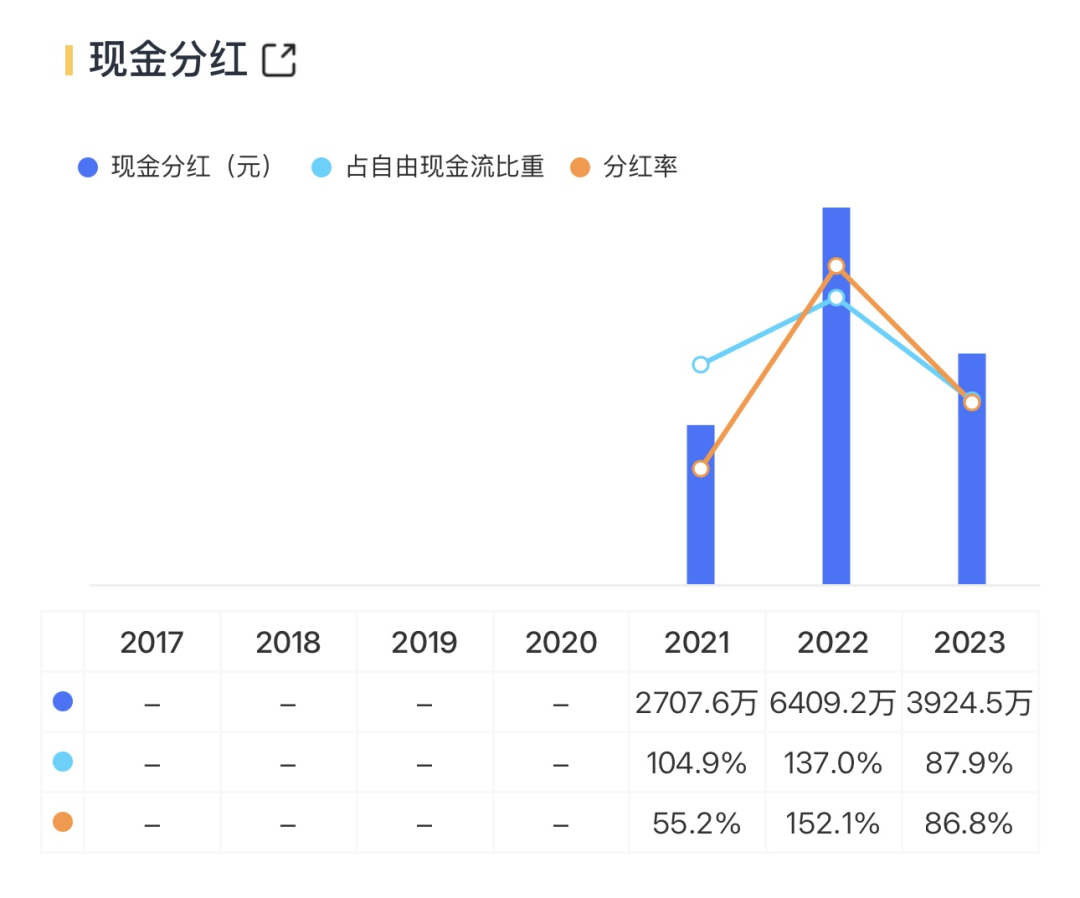

公司上市募集资金1.2亿,最近三年分红已经达到1.3亿,分红比例较高,基本流入大股东。

小结

公司处于安防领域一个细分的领域,从商业模式看,主要的客户为手机店和运营商,而且完全线下场景,公司的营收与消费电子密切相关,随着24年消费电子的复苏,公司有可能迎来一波反弹,但整体还是受限于线下门店的开拓。公司多年一直保持较高的毛利率,从设备已经转向物联网大数据,这个有可能成为一个新的增长点。虽然公司在海外有一些进展,但主要还是跟随国内手机的出海策略,攻击性不强,新客户开发未见明显成效。公司的募投项目一再延期,对未来的产能扩展也是有限。

本文作者可以追加内容哦 !