近期,基于支付的科技平台移卡有限公司(简称“移卡”)发布2024年第三季度业绩报告。

与2024年半年报相比,移卡$移卡(HK|09923)$第三季度业绩披露相对简化,仅披露了一些具备亮点的业务指标。

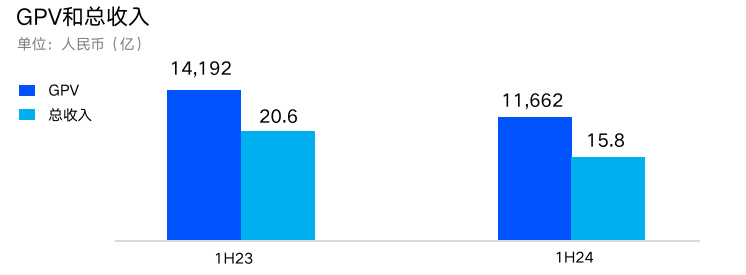

首先是GPV,即总支付交易量,在今年三季度环比增长了7.9%,包括以下三个方面:笔均交易金额日均交易笔数日均交易笔数峰值。

而2024年半年报数据显示,上半年行业的平均交易金额下降及去年同期处于高基数,故GPV也因此受到影响,连带收入产生下滑:

这意味着移卡上半年GPV下滑的趋势有所扭转。但移卡未披露Q3具体收入金额,而是在报告中阐述称,三季度期内,商户平均贡献收入以及人均收入和利润,获得了环比增长。

用细分指标来描述增长,或能体现出移卡目前大客户的粘性更深,付费意愿更强,这也是目前市面上第三方支付的主要收入结构。下半年一些支付收单机构声称要放弃小微市场便是此理,毕竟盈利贡献的支柱在于大客户。

其次则是合作商户数量。移卡$移卡(HK|09923)$披露称,2024Q3其合作商户环比增长7.8%,目前已至19478家。

但移卡并未披露这部分新增商户的规模结构。结合半年报数据来看,其已在到店电商等业务板块,开始淘汰一些盈利并不理想的小商户,意味着大客户仍是拓客、留客的重心。

此前,移卡就已展现出面向高端客户的业务定位,并提出这会有助于其未来获得更高利润的增长,预计在中长期内仍会延续这一策略。

除了传统商户的合作,“支付+SaaS”也是近年来支付机构布局业务的热门方向。在商户数量产生扩容的同时,移卡的SaaS伙伴也迎来了增长,环比提升12.6%,被认为是一站式支付的又一个潜在增长点。

最后来聊聊出海业务。在国内支付业务疲软的行业环境之下,出海成为了头部支付机构不约而同的选择。

出海对于头部支付的吸引力在于两方面,其一,出海没有国内那么卷,并且毛利率相较国内也更具优势;其二,跨境业务的小基数,确实能够为支付机构带来更靓丽的增长环比。

典型如移卡$移卡(HK|09923)$,在半年报发布时披露新加坡业务的GPV同比增长超过50%;而在2024年第三季度,整体GPV同比增长约50%。

移卡在本季度的动作,既涵盖与Visa及Mastercard等卡组织的合作,也囊括了旗下富匙公司的新近动态,进一步拓展了业务范围。

富匙公司即深圳富匙科技,公开资料显示,其为移卡商户SaaS产品矩阵成员,能够为商户提供门店经营一体化SaaS解决方案,拥有“好生意”开放SaaS平台。

可以预见的是,头部支付机构在海外扩张的动作将进一步加速,后续,素喜智研亦将持续跟进上市支付机构的业绩动态。

本文作者可以追加内容哦 !