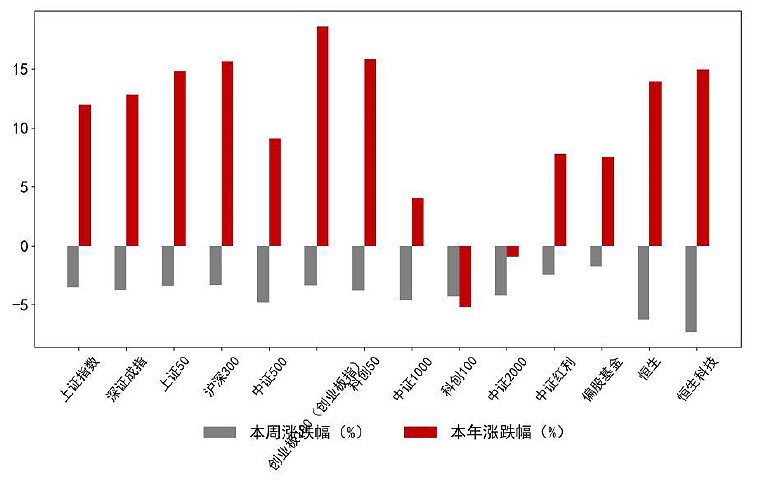

(一)近期市场指数表现

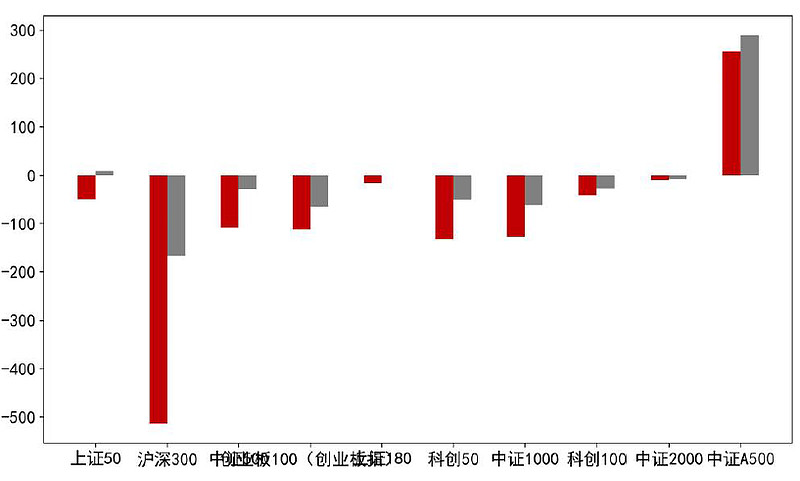

图表:国内主要宽基涨跌幅情况

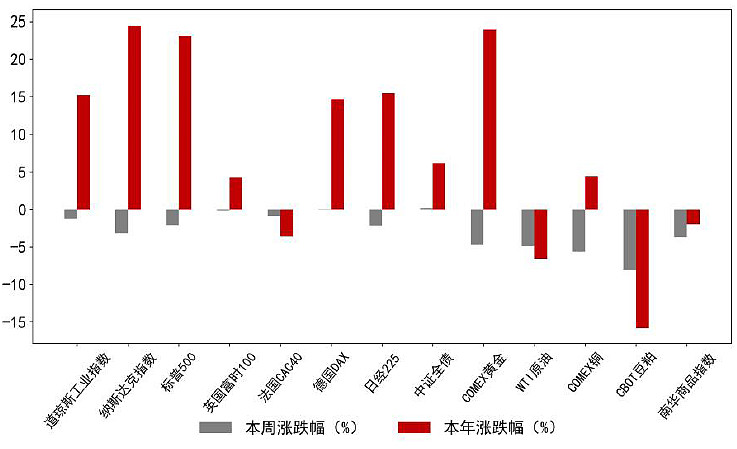

图表:主要大类资产指数涨跌幅情况

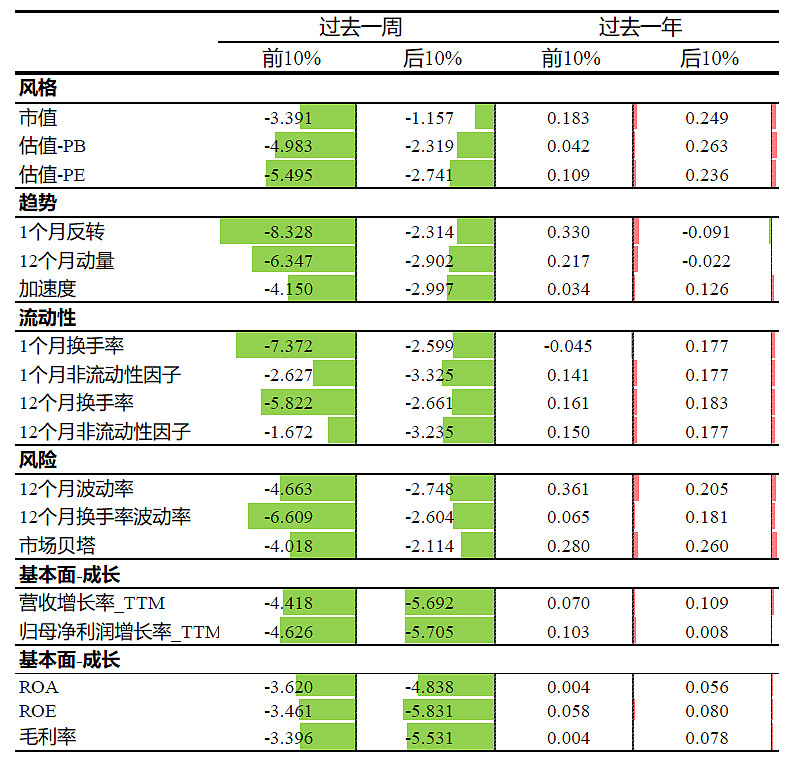

(二)重点因子和风格表现比较

统计核心大类因子的收益表现时,主要根据全市场股票自身的因子暴露程度进行排序分组,分别计算样本前10%和后10%组别的流通市值加权收益率。

不同因子风格股票池每月末更新一次。过去一周,小市值、低估值、低波动风格相对抗跌。

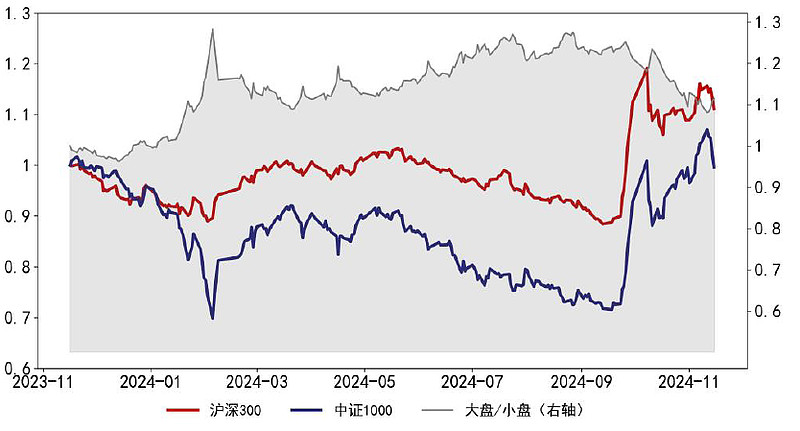

从成长/价值风格、大/小盘风格相对表现来看,过去一周价值、大盘风格跑赢。

图表:近期核心因子收益表现(%)

(*备注:不同因子风格股票池每月末更新一次。按照因子大小取样本前10%和后10%,分别计算流通市值加权的周度/年度组合收益率。)

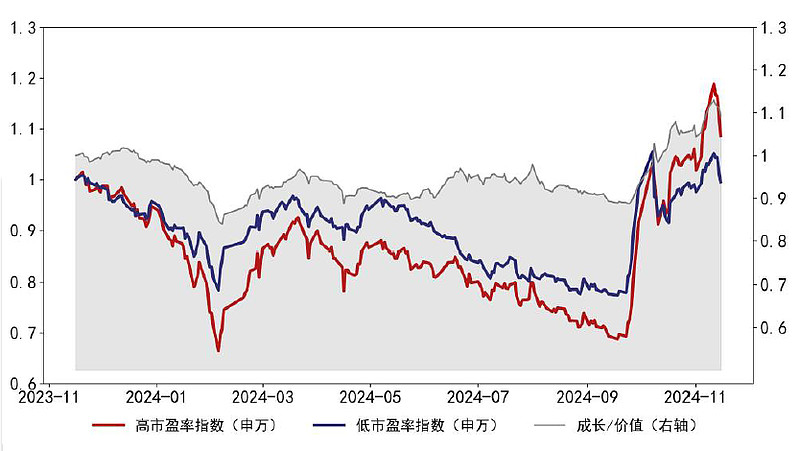

图表:近年来成长/价值风格的收益比较

图表:近年来大盘/小盘风格的收益比较

(三)市场择时指标变化情况

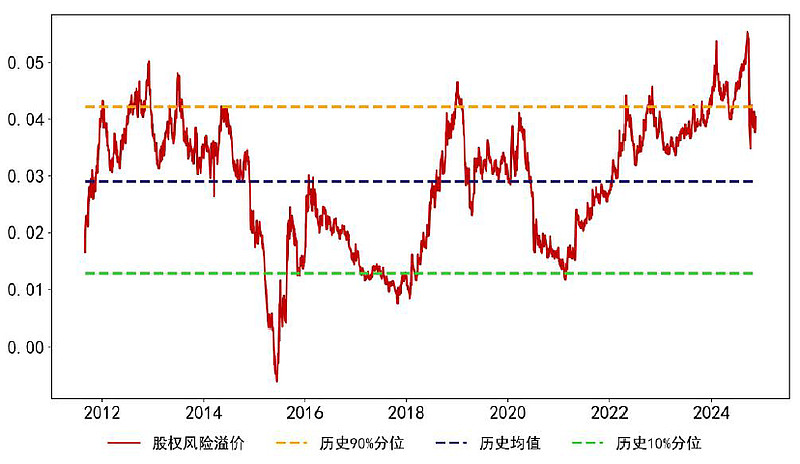

当前整体股权风险溢价为0.04,较上周环比提升6.0%。当前整体股权风险溢价处于历史相对高位,股市投资具备性价比。

图表:股权风险溢价

(*备注:以沪深两市全体A股PE_TTM为基础,结合十年期国债收益率计算A股市场的股权风险溢价如下(股权风险溢价=1/A股估值-国债收益率))

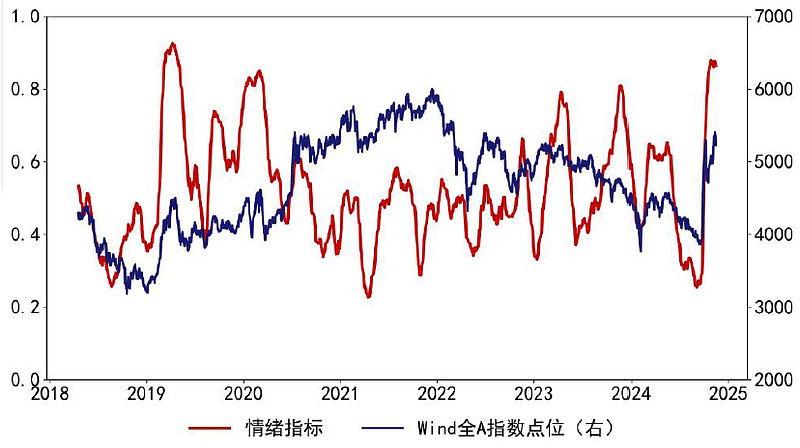

当前市场情绪温度为0.86,较上周环比下降0.8%。目前市场情绪处于高位震荡阶段,历史数据显示情绪温度在0.8保持一段时间后,容易出现情绪退潮、市场调整。

图表:市场情绪温度

(*备注:市场情绪温度介于0到1之间,值越大,表明市场情绪越高涨、市场可能处于短期高点。

市场情绪温度计算方法:综合考虑市场量价变化、机构投资行为、市场估值水位等因素,使用全A换手率、市场创近一年新高个股数、融资净买入占比、公募股票基金仓位、股债收益差、沪深300期货升贴水幅度等指标。)

(四)主要股指风险收益情况

从估值角度看,当前各指数估值仍处在相对合理区间。

当前沪深300市盈率分位在64.43%左右,中证500市盈率处在44.7%分位,创业板指和科创50市盈率分别位于17.4%和96.61%分位。

从市净率方面看,沪深300的PB为1.34,位于20.54%分位水平。

从股息率方面看,上证50股息率最高,为3.74%。

从基本面来看,2024年三季度,国内经济增速环比改善,但物价水平持续偏弱,对企业盈利造成负面压制,全A/金融/非金融前三季度净利润同比-0.4%/+8.0%/-6.9%。金融板块三季度盈利增长明显改善,但非金融板块中,多数行业营收增长出现放缓、同时净利润下滑加快。未来 A 股盈利改善或仍需宏观政策支持,建议持续关注政策的落地情况。

从风险收益角度来看,上周市场震荡调整。不过从整体来看,目前大多数主要宽基指数估值相对分位数仍处在历史中值左右,仍具备一定安全边际。

图表:主要宽基涨跌幅情况

图表:主要宽基基本面情况

图表:主要宽基股指情况

(五)主要ETF规模及流动性变化

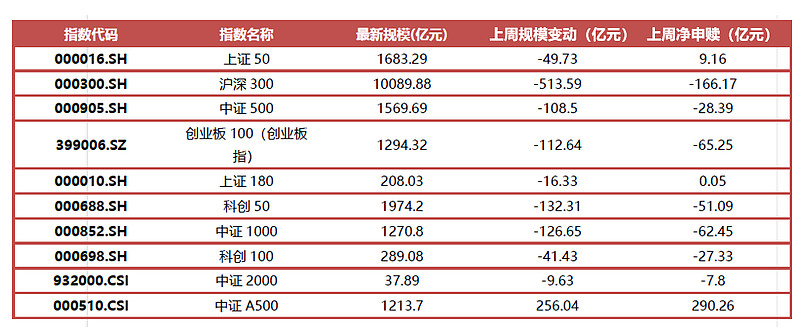

上周,A股市场规模指数ETF成交额环比有一定缩减。

其中,中证A500指数净申赎居前;华夏科创50ETF日均成交额在各主要宽基指数中居前。

$A500ETF基金(SH512050)$ $科创50ETF(SH588000)$

图表:主要宽基ETF规模、申赎情况

图表:主要宽基ETF规模、申赎情况(周维度变化)

(六)两融资金

上周两融规模扩张,交易活跃度下降。

截至11月14日,全市场融资融券余额18461.95亿元,其中融资余额规模为18355.76亿元,较上期融资余额同比增加2.29%;融券余额规模为106.19亿元,较上期融券余额同比增加2.34%;

上周全市场融资买入交易额9405.67亿元,融券卖出交易额31.67亿元,两融交易额占A股市场成交额比例10.43%,前值为11.02%。

截至11月14日,行业融资融券余额排名前五为:电子、非银行金融、计算机、医药、电力设备及新能源;2024年11月8日到11月14日,行业融资净买入排名居前的行业为:电子、计算机、医药、机械、基础化工,排名末尾的是综合金融。

《ETF风向标》栏目持续更新,欢迎关注@华夏ETF君 !

本文作者可以追加内容哦 !