$ST华微(SH600360)$$半导体(BK1036)$

欢迎交流,不推荐股票,不技术分析,不短线,只研究企业过去与未来,梳理企业投资逻辑。

本人尽量收集公司档案,但一个人还是有限,如有疏漏之处还请不吝补充。

公司主要从事功率半导体器件的设计研发、芯片制造、封装测试、销售等业务。功率半导体器件是全球第二大半导体产业,公司目前已形成以 IPM 和 PM 模块、宽禁带半导体、IGBT、MOS、FRD、SBD、SCR 及 BJT 等为营销主线的系列产品,覆盖了功率半导体器件的全部范围,广泛应用于新能源汽车、光伏、变频、工业控制、消费类电子等战略性新兴领域。

功率半导体能够实现电能转换和电路控制,主要起着功率转换、功率放大、功率开关、线路保护、逆变(直流转交流)和整流(交流转直流)等作用。功率半导体包括功率半导体分立器件(含模块)以及功率IC等。其中,功率半导体分立器件按照器件结构划分,可分为二极管、晶闸管和晶体管等 。

历史沿革

2018年1月24日,公司拟定增不超 10 亿元用于新型电力电子器件基地项目(二期)的建设。本期项目建成后,公司将具有加工 8 英寸芯片 24 万片/年的加工能力。

本项目产品包括重点应用于工业传动、消费电子等领域,形成 600V-1700V 各种电压、电流等级的 IGBT 芯片;同时包括应用于各领域的具有成熟产业化技术的 MOSFET 芯片;以及与公司主流产品配套的 IC 芯片。

后续

2019年4月1日,按每10股配3股的比例向全体股东配售,共计可配股份数量225,397,200股,3.90元/股。

2019年4月19日,本次配售增加的股份总数为 212,947,304 股,募集资金总额830,494,485.60 元。

配股完成

2019年8月31日,公司与深圳市稳先微电子有限公司(简称“深圳稳先”)同意终止互相持有关联子公司股权状态,即深圳稳先同意将其持有的广州华微电子有限公司(简称“广州华微”)13.54%股权转让给公司,对应公司将其持有的上海稳先微电子有限公司(简称“上海稳先”)30%股权转让给深圳稳先。

2024年5月17日,公司被证监会立案调查。

2024年10月18日,控股股东上海鹏盛被证监会立案调查。

投资密码

1.st原因

2024年内控被否

(1)2023年末,公司在建工程账面余额中部分供应商未结算的款项余额5亿余元;

(2)2023年末,公司其他非流动资产账面余额中包含2023年公司向供应商退回设备未收回的采购款及公司历年支付且尚无明确到货计划的采购款共计9.8亿元。

审计机构无法对上述两笔款项实施有效审计,因此内控被否。

2024年6月29日,公司已完成内部的财务自查和资金梳理,上述两笔款项为实控人非经营性资金占用,核查后违规占用金额共计143,538.17 万元。

更讽刺的是:曾涛自称其不是上市公司的实际控制人,真正的实际控制人尚不知晓,目前股份仍处于代持状态。

根据公司公告,控股股东上海鹏盛科技持有的公司 22.32% 股份(即 214,326,656 股)没有被质押,这些股份目前价值 1,065,203,480.32 元。

2.半导体和功率半导体的区别

半导体器件:通常在较低的电压和电流下工作,侧重于信号处理和逻辑运算。被广泛应用于微电子器件,如晶体管、集成电路、传感器等。

功率半导体器件:设计用于在高电压和大电流条件下工作,侧重于电能的转换和控制。包括功率二极管、功率晶体管(如IGBT、MOSFET)、晶闸管等,广泛应用于电力系统、电动汽车、工业电机控制等领域。

3.主要产品

丰富的 IPM 和 PM 模块系列,在家用空调、工业及汽车领域占据市场头部客户;SiC SBD 及MOSFET 产品开始崭露头角,在充电桩、储能领域稳定销售;加快推广新一代 Trench FS IGBT 产品,提高产品竞争力,应用于白色家电、储能及新能源汽车领域;完成 600V~700V 超结 MOS 全系列产品开发,在电源领域快速占领市场。

(1)IPM:完成 DIP26、DIP28 封装外形拓展,达到国内先进水平,在空调领域、工业控制领域大力推广,得到广泛应用。

(2)宽禁带半导体:完成 650V~1200V SiC MOSFET 产品开发,在充电桩、储能领域开始示范性应用;开发第二代 GaN HEMT 技术平台基础上,650V 产品具有国内最高的电流密度,产品可用于 30W~240W 充电器、光伏微型逆变器等领域,功率密度及转换效率达到国际先进水平。

(3)IGBT:根据在白色家电、工业变频、UPS 和光伏等领域应用的不同特点,有针对性地优化 IGBT 产品参数,形成适用于不同应用领域的低、中、高频系列 IGBT 产品及模块。开发的新一代载流子存储沟槽 IGBT 技术,具有更低的导体和开关损耗,在空调、储能、充电桩等领域批量应用。

(4)超结 MOS:利用多层外延技术,完成了 600V~700V 全系列超结 MOS 产品平台的搭建,批量应用于电源及工业领域。

(5)中低压 MOS:完成 80V~150V SGT MOS 产品的开发,具有低导通电阻兼顾耐冲击能力的特点,产品达到国内先进水平,在电源、BMS 领域广泛应用。

(6)900V~1500V 高压 MOSFET:进入量产阶段,应用于医疗、工业电源等领域。

(7)光伏 Trench SBD:完成 NIPT、TI 势垒产品的研发并进入量产,产品主要用于光伏发电。

(8)第二代高结温 1200V FRD:完成 175 度结温产品的系列化,在汽车充电桩、UPS 电源等领域广泛应用。

(9)模块用 1800V 单象限大触发双台面 SCR:完成 1800V 以上铝扩散工艺大方片可控硅产品开发,在成本及性能上具有明显优势。

(10)1200V~1600V 高压二极管:完成了高压二极管产品系列化开发并进入量产,主要用于充电桩、工业电源等领域。

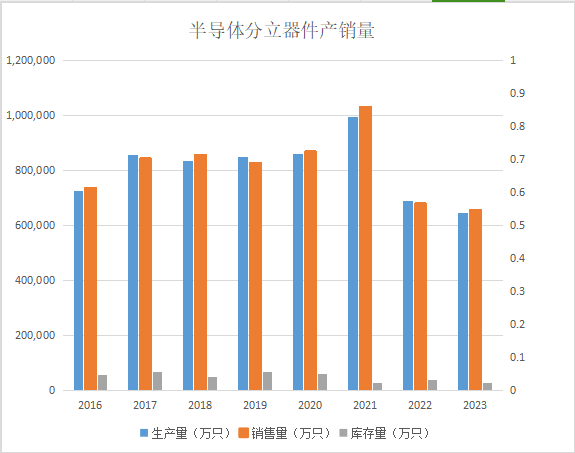

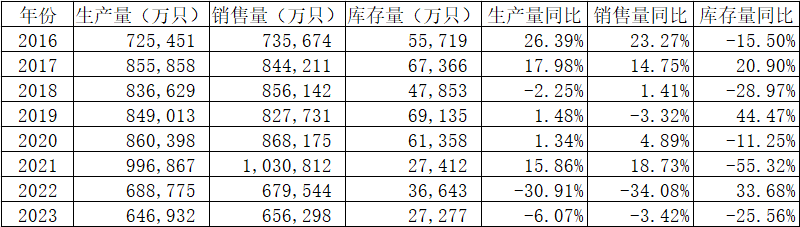

4.产能

公司拥有 4 英寸、5 英寸、6 英寸与 8 英寸等多条功率半导体分立器件及 IC芯片生产线,芯片加工能力每年 400 万片,封装资源每年 24 亿支,模块每年 2,400 万块。

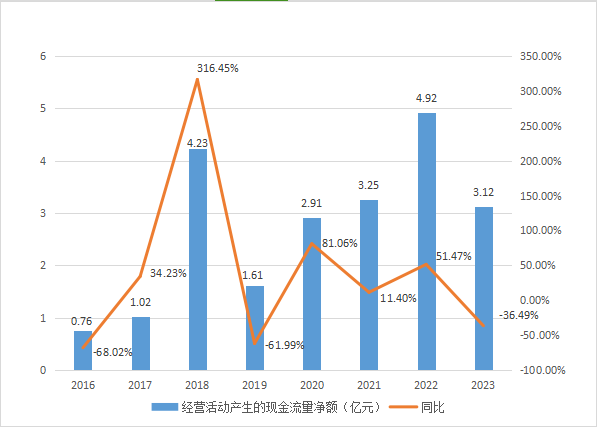

5.经营活动产生的现金流量净额

2018 主要由于 18 年期末较期初保证金余额变动产生的现金支出较 17 年减少 1.5 亿元。

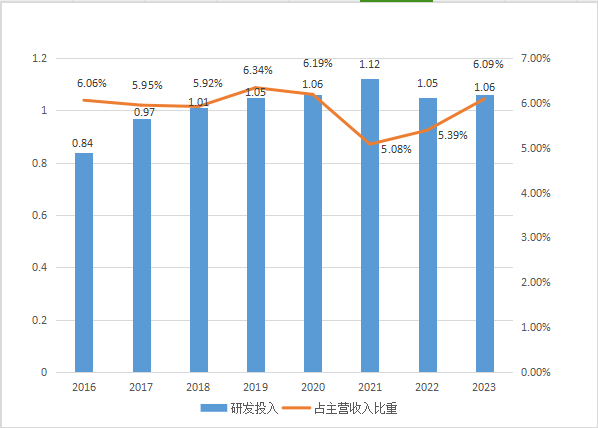

6.研发投入

总结

1.优势

在《科创板日报》IGBT国产20强企业中公司排名前4名+暴雷后并没有对公司生产经营造成不良影响+公司现金储备十分充足+被占用的14.35亿元有较大可能追回

2.劣势

因违规占款被证监会立案+如果占款未能在证监会责令整改之后10个月归还,那就会退市

3.小结

暴雷后立即更新管理层,表明和原控股股东划清界限

在建工程的增长符合公司的情况,回复函并列出了明细。公司业绩没有问题,半年度营收大幅度增长。2023年末公司现金11个亿,还有4个亿的未到期票据,被大股东占用了14.35个亿以后还有15个亿的资金,如果占用款归还那公司就拥有超29亿元的现金在手,现在公司市值也就36亿元。

从大股东持有的公司股权没有被质押来看,大股东应该是还有足够的钱或者资产用来偿还占款的,就是还款方式是怎样还需要等待公司的说法。

要是大股东不想失去公司控制权,那么可能就会主动还款;要是控制权发生变更就可能是新入主的大股东买下公司对上海鹏盛债权,之后新大股东再去追索债权,也可能是新大股东帮助公司通过司法追索债权。

潜力指数★★★

风险指数★

可以纳入股票池

注::班长在此申明上诉所发的内容,其乃个人逻辑分析,不构成操作和买卖建议,不构成任何投资建议。

本文作者可以追加内容哦 !