核心观点:

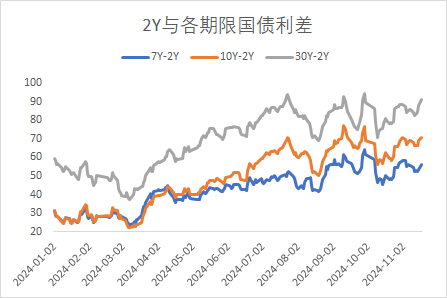

今日股债商齐修复,权益资产午后快速拉升,最终三大股指齐涨收盘。债市表现也较前几交易日出现改善,前几个交易日均出现3点后股市收盘利率开始上行,原因或在于负债端赎回导致,今日来看负债端呈现逐步企稳情况,虽然基金仍未主要卖出机构,但是3点后未出现异动情况叠加整体市场表现偏强,若基金企稳并逐步增加配置,利率或将再度开起下行通道。观察筹码以及国债期货表现,30Y或仍具备较高的交易价值。另外,从时间节点来看距离12月经济工作会议大约还有3-4周时间,排除会议前1-2周信息密集冲击期,或仍有1-2周较为安全的交易窗口。

当下核心博弈点或仍在于在融资债券供给问题,目前已有五省市披露近期特殊再融资专项债发行计划共计2244亿元,本周最大规模发行于周五江苏省1200亿元。由于无需匹配项目,仅需地方人大常委会审批,不能完全排除年内发满可能,需审慎关注大规模发行结果。债券发行一半提前一周公布发行计划,目前下周一、周二近再度发行近1000亿元再融资债,合计不到3500亿元。若年内发完两万亿元再融资债,之后每周平均发行量约4000-5000亿元,较本周存在明显放量,仍需谨慎关注发行计划以及支持性货币政策出台对冲。

宏观方面:

当地时间11月18日,国家主席在二十国集团领导人第十九次峰会第一阶段会议上发表重要讲话,宣布中国支持全球发展的八项行动。携手高质量共建“一带一路”。在新设立7000亿元人民币融资窗口、丝路基金新增资金800亿元人民币基础上,进一步建设立体互联互通网络,以绿色丝绸之路引领,为数字丝绸之路赋能。落实全球发展倡议。在已经开展1100多个发展项目基础上,建设好“全球南方”研究中心,继续用好200亿美元资金窗口支持发展中国家,深化减贫、粮食安全、数字经济等各领域务实合作。支持非洲发展。今年9月,我在中非合作论坛北京峰会上宣布了未来3年同非洲携手推进现代化的十大伙伴行动,并为此提供3600亿元人民币额度的资金支持。支持减贫和粮食安全国际合作。中方决定加入“抗击饥饿与贫困全球联盟”,支持继续举办二十国集团发展部长会,并将继续主办国际粮食减损大会。中国同巴西、南非、非盟共同发起“开放科学国际合作倡议”,推动全球科技创新成果更多惠及“全球南方”。支持二十国集团开展造福“全球南方”的务实合作,用好《增加向发展中国家清洁能源投资路线图》、《生物经济高级别原则》等成果,支持设在北京的二十国集团创业研究中心工作,支持各方在数字教育、博物馆数字化、古籍数字化等领域开展合作。落实二十国集团“反腐败行动计划”,同发展中国家加强追逃追赃、拒绝腐败避风港、反腐败能力建设等领域合作。中国将完善高水平对外开放体制机制,扩大对最不发达国家单边开放。中方已经宣布给予所有同中国建交的最不发达国家100%税目产品零关税待遇。从现在起到2030年,中国自发展中国家累计进口额有望超过8万亿美元。

利率方面:

信用方面:

高收益债:

周一(11月18日),信用债高收益成交总量256.64E,较前日上升4.85%;其中,城投债成交量210.86E,增加12.47%,其中山东成交量59.80E,较前日增长51.74%,此外,四川、云南成交量较高,分别为19.77E及16.90E;地产债成交量7.19E,减少28.24%;其他产业债成交量38.60E,减少18.36%。

重要舆情:

中诚信国际在最新披露跟踪评级报告中将南京市创新投资集团有限责任公司的主体信用等级由AA调升至AAA,评级展望为稳定。调升的原因包括南京创投集团完成重大资产注入、职能定位重要性进一步提升和持续获得政府及股东的大力支持等。

点评:

由AA至AAA、并直接跨越AA+评级的调升非常罕见,意味评级机构对该主体资信情况非常认可。2024年或为2020年信用评级行业进行严监管以来最宽松年份。以AAA评级为例,截至目前(2024.11.18)2024年主体信用评级提升至AAA的企业多达45个,涉及城投公司、地方国企、实业企业等多企业类型,目前已超过2020年以来历史历年数据。

转债方面:

今日转债市场上涨,中证转债指数上涨0.64%,万得可转债等权指数上涨1.09%。今日转债市场成交额838.87亿元,成交额相比上个交易日小幅放大。股市方面,A股“V”型反弹,三大指数早盘横盘震荡,午后一度跳水,随后迅速拉升翻红,截至收盘,沪指涨0.67%,深成指涨1.90%,创业板指涨3.00%,北证50指数涨0.89%,全市场成交额15966亿元,较上日缩量1994亿元。板块题材上,半导体、硬件设备、软件服务板块等涨幅居前,银行保险方向跌幅居前。

今日光伏指数有所反弹。上周光伏板块部分标的回调幅度略大,特别是海关出口退税率下调之后迎来又一布局时点,本周2024珠海国际峰会和740W+俱乐部第八次圆桌会议(HJT),关注新技术变化带来的催化。供给侧改革迎来一揽子政策的第一弹,表明相关政策在逐步讨论和落实,是供给侧改革的开始,后续预计将有一揽子相关政策有序推出,持续强化板块信心。 产业链价格有望上行。监管当前的主要目标是加快推动产业链价格回到健康、可持续发展的价格区间,即从结果来看,主要目标推动产业链价格的回暖,考虑到当前已进入到入库周期,后续价格上行可以预期。推动供给侧出清加快技术进步。出口组件成本上涨有望提升高效产品的溢价空间,特别是在海外具有渠道优势、产品优势的企业有望受益。此外出口产品成本上涨有望进一步推动降本增效的进程,具有技术领先能力,新技术布局的企业优势有望加强。本周BC和HJT行业会议即将启幕,关注新技术变化。建议关注光伏一体化龙头转债标的。

今日特斯拉产业链涨幅较好。根据彭博消息,特朗普团队希望放宽美国对自动驾驶汽车的规定,以加速无方向盘或脚踏板的自动驾驶汽车的大规模部署。目前,美国缺乏国家层面的自动驾驶立法,现有文件以政策指南为主;虽有40多个州已推出地方法案,但成熟度各异,自动驾驶公司需要逐地突破。另一方面,无方向盘、无脚踏板的自动驾驶车辆落地应用进展缓慢。如若特朗普政府加速联邦立法、放宽对自动驾驶汽车的规定,高级别自动驾驶有望加速落地。Waymo的Robotaxi周订单已于半年内翻2倍,在旧金山的日均订单已超过人驾出租车。今年11月,Waymo宣布其Robotaxi服务已向洛杉矶的所有用户开放。截至目前,公司已在旧金山、洛杉矶、凤凰城3座城市实现无安全员收费运营,明年将进一步拓展至奥斯汀和亚特兰大。受益于覆盖范围的持续扩大,公司Robotaxi周订单已于今年10月底提升至15万单,较今年5月提升200%。建议关注特斯拉产业链供应商转债标的。

$东兴兴利债券A(OTCFUND|003545)$$东兴兴利债券C(OTCFUND|009617)$$东兴鑫颐3个月滚动持有纯债C(OTCFUND|020914)$$东兴兴财短债债券C(OTCFUND|007395)$$东兴兴瑞一年定开C(OTCFUND|013333)$

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

本文作者可以追加内容哦 !