01 核心观点

市场表现:上周(2024.11.11-2024.11.15)债市收益率整体下行。分各品种看,11月15日10年期国债收益率较11月8日下行1bp至2.09%,1年期国债收益率下行2bp至1.39%。信用债方面,城投债表现好于金融债,3年期AAA城投债收益率较11月8日下行5bp。存单方面,1年期存单收益率与11月8日基本持平。

利率债展望:当前经济数据呈现短期改善和中期承压的特点,政策端预计还会持续发力,因此在后续两个季度内,市场将反复交易“强预期”和“弱修复”之间的预期差。短期内政策和政府债缴款预期升温,对债市情绪面略不利,当前曲线或维持陡峭化,中长端利率需要暂时保持谨慎。但中期维度内,基本面明显改善概率较小,现货做多交易倾向于市场快速调整后的右侧为主。 信用债展望:随着各地陆续开启年内政府债增发,地方政府的债务压力逐步缓解,化债进度加快,全面利好城投债品种。当前城投债信用利差仍然处于高位,中期来看存在配置价值。考虑到四季度理财规模处于季节性的淡季,叠加权益市场当前关注度较高,股债跷跷板效应可能带动信用债市场波动加大,中高等级高流动性信用债或将是市场短期主要的配置品种。如四季度新一轮降准能带动资金面进一步宽松,则信用债仍有补涨空间。

02 上周市场回顾

央行操作:上周(2024.11.11-2024.11.17),央行逆回购投放共计18014亿元,叠加逆回购到期843亿元、国库现金定存到期800亿元和MLF回笼14500亿元,上周央行累计净投放1871亿元。

资金价格:上周资金价格先上后下,11月15日R007为1.8290%。

债市表现:上周长端利率震荡下行。信用债方面,收益率普遍下行,城投债表现优于金融债。 债券全价表现:2024.11.11-2024.11.15信用债全价表现(0.12%)略优于利率债(0.08%)。

03 近期重大要闻

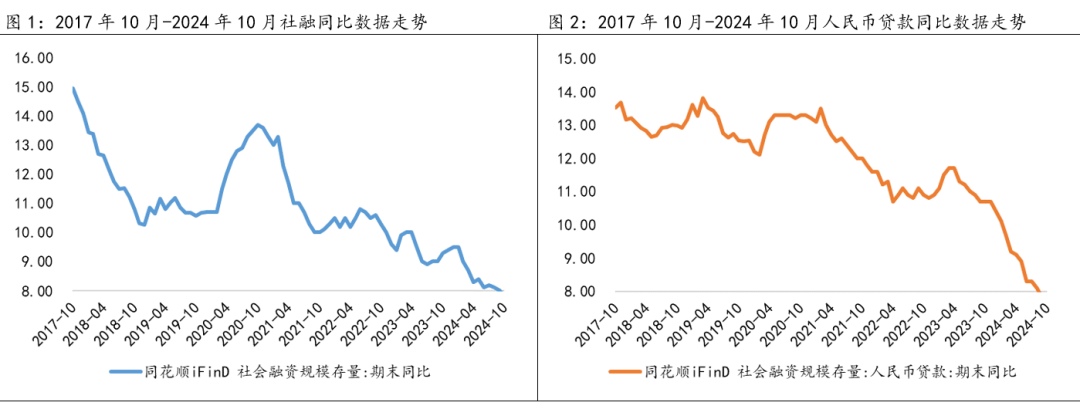

1、10月社融数据总量和结构两弱

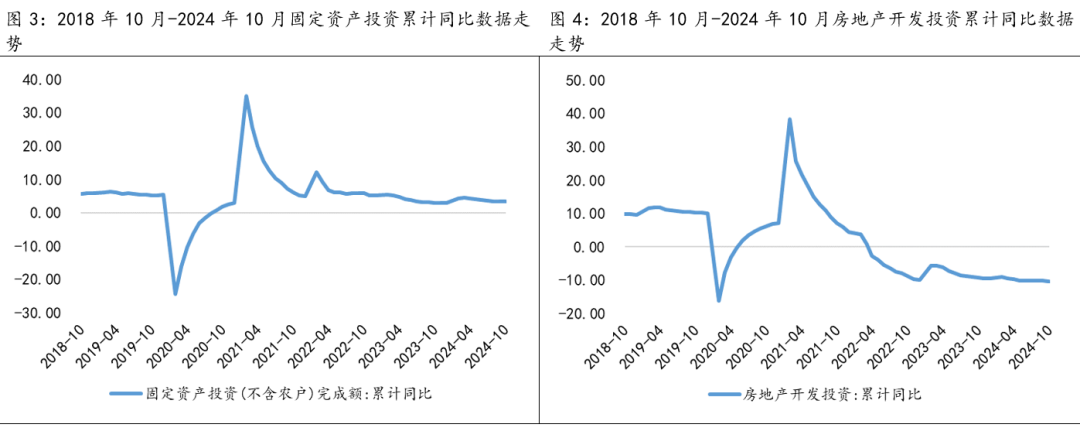

11月11日,中国央行公布,初步统计,2024年前十个月社会融资规模增量累计为27.06万亿元,比上年同期少4.13万亿元。(数据来源:Wind) 社融总量受信贷继续下滑和10月份政府债缴款阶段性结束的影响,继续走弱。信贷也呈现总量和结构两弱的局面。结构上看,企业中长期贷款明显少增,短贷转为负增,在信贷需求低迷情况下,银行收票意愿也不强,可能反映目前政策端更加注重信贷增长的质量,对数量要求有所下降。居民贷款同比多增1900亿,但主要源自同期基数偏低,实际增长并不乐观(新增居民贷款只有2021年同期的1/3),说明地产还是处于弱修复阶段。央行在上周货政报告提到了M1后续调口径,从已公布数据看,暂时没有调整。本次M1同比修复1.3个百分点,如果仅看数据貌似反映经济活跃度的改善,但如果结合财政存款和微观主体存款变化情况看,可能更多反映的是财政投放同比增加,从而形成实体部门的活期存款,带动M1增速被动回升,因此不能完全反映实体活跃度改善。从另一个维度也能验证,10月份存款同比增长最快的是非银类,说明大部分的财政投放仍在空转,往后看经济的实质改善可能还是步履维艰的过程。 数据来源:同花顺 2、10月经济数据短期改善,中期或仍有压力 2024年1—10月份,全国固定资产投资(不含农户)423222亿元,同比增长3.4%(按可比口径计算)。1—10月份,全国房地产开发投资86309亿元,同比下降10.3%(按可比口径计算)。10月份,社会消费品零售总额45396亿元,同比增长4.8%,增速比上月加快1.6个百分点。10月份,规模以上工业增加值同比实际增长5.3%(增加值增速均为扣除价格因素的实际增长率)。(数据来源:Wind) 10月经济数据在政策刺激下,较此前出现一定改善,但部分数据提前透支未来,经济动能的改善持续性尚不明确。结构上看,投资端表现为地产拖累,制造业和基建拉动。其中地产销售虽然同比降幅(-1.4%)明显收敛,房企资金来源有一定改善(-18.1%到-10.1%),但目前向拿地和开工传导仍比较弱(10-11月土地溢价率平均5%左右),投资动能仍在回落。当月基建在政府债快速发行完毕后,开始形成实物工作量,但同比改善幅度并不大,部分原因也是基数的下降。出口-制造业表现偏强,主要是对美国抢出口效应(10月份对美出口同比2.2%上升至8.1%)和国内设备更新拉动,中期有下滑压力。消费表现好于预期,商品类较此前明显改善,其中化妆品(40%)和家电(39%)领跑,主要是购物节和消费补贴的刺激,导致未来半年内的部分需求在10-11月内密集释放。从餐饮类增速逐步下滑来看,内需不足还在延续。

数据来源:同花顺 2、10月经济数据短期改善,中期或仍有压力 2024年1—10月份,全国固定资产投资(不含农户)423222亿元,同比增长3.4%(按可比口径计算)。1—10月份,全国房地产开发投资86309亿元,同比下降10.3%(按可比口径计算)。10月份,社会消费品零售总额45396亿元,同比增长4.8%,增速比上月加快1.6个百分点。10月份,规模以上工业增加值同比实际增长5.3%(增加值增速均为扣除价格因素的实际增长率)。(数据来源:Wind) 10月经济数据在政策刺激下,较此前出现一定改善,但部分数据提前透支未来,经济动能的改善持续性尚不明确。结构上看,投资端表现为地产拖累,制造业和基建拉动。其中地产销售虽然同比降幅(-1.4%)明显收敛,房企资金来源有一定改善(-18.1%到-10.1%),但目前向拿地和开工传导仍比较弱(10-11月土地溢价率平均5%左右),投资动能仍在回落。当月基建在政府债快速发行完毕后,开始形成实物工作量,但同比改善幅度并不大,部分原因也是基数的下降。出口-制造业表现偏强,主要是对美国抢出口效应(10月份对美出口同比2.2%上升至8.1%)和国内设备更新拉动,中期有下滑压力。消费表现好于预期,商品类较此前明显改善,其中化妆品(40%)和家电(39%)领跑,主要是购物节和消费补贴的刺激,导致未来半年内的部分需求在10-11月内密集释放。从餐饮类增速逐步下滑来看,内需不足还在延续。  数据来源:同花顺 (本文数据均来自Wind或同花顺) 风险提示:在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就本文中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本文中内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本文版权归我公司所有,未获得我公司事先书面授权,任何人不得对本文进行任何形式的发布、复制。本文不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。

数据来源:同花顺 (本文数据均来自Wind或同花顺) 风险提示:在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就本文中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本文中内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本文版权归我公司所有,未获得我公司事先书面授权,任何人不得对本文进行任何形式的发布、复制。本文不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。

追加内容

本文作者可以追加内容哦 !