日涨逾30%,经发物业(01354)无疑是港股市场近日最靓的“崽”。

11月19日,经发物业盘中强势拉升,从上涨超3个点到10个点再到20个点,该股一路阶梯式大幅上涨,截止收盘该股价大涨33.10%,领涨一众港股,报于37.8港元,成交额为278.61万港元,最新总市值为25.20亿港元。

不仅如此,拉长时间线来看,近期以来经发物业的股价也可谓“一路长虹”——10月31日至今,14个交易日该股已经累涨超187%,且分别于10月31日、11月6日、11月15日录得17.96%、28.29%、25.91%的涨幅。

然而,对照其前阵子的大跌走势来看,还真是“云泥之别”。9月20日,经发物业低开低走,盘中一度大跌17.11%。当天收盘,经发物业报收17.58港元,跌幅9.38%。而在在9月12日,该股更是遭遇了“黑色星期四”,当天经发物业单日跌幅达到了26.58%。

暴跌过后便是暴涨,经发物业这“过山车”般的走势也不得不引人侧目。

正所谓,事出反常必有妖,现如今经发物业再度暴涨,背后恐怕必有奥秘。

股价持续暴涨背后

事实上,类似于前文所描写的“过山车”走势实际上也在经发物业上市不久后出现过。

今年7月3日,经发物业正式登陆港股市场。上市当日,经发物业一度跌破发行价7.5港元,并于7月5日盘中触及5.1港元创下股价新低。但在此之后经发物业便拐头向上,接下来两个月里该股以凌厉升势接连上冲,最终在9月10日达到了30.9港元,较发行价上涨了3.12倍,相较股价低点涨幅更是超过了5倍。

一般来说,在港股市场中,这种诡异走势背后,或于市值相对较小、总流通量有限,且筹码高度集中等特质不无关系。

根据公开资料披露,经发物业上市前的股东架构中,经发控股拥有经发集团 88.5%的股份,其中,西安经开区管委会通过经发控股持股7.5%、通过经发集团持股67.5%,这意味着经发集团背后有较为集中的控股股东支持,这部分股权相对集中在少数主体手中。

另外,IPO时,经发物业全球发售共计1666.68万股H股,占发行完成后全部股份的25%。目前,经发物业的总市值为25.20亿港元,其中流通市值不过6.3亿港元,故此不难看出该公司市值相对较小、总流通量有限等特质。

然而,需要注意的是,港股急涨急跌的票均类似的小流通市值居多。

据了解,在寻求上市过程中,经发物业引入了3名基石投资者,即西安天博诊断技术有限公司(以下简称“天博诊断”)、西安盯准教育科技有限公司(以下简称“盯准教育)、THE REYNOLD LEMKINS GROUP (ASIA) LIMITED(以下简称“瑞凯集团”),三者合计持股10.76%。

其中,天博诊断认购了经发物业439.11万股,盯准教育认购了146.37万股,而瑞凯集团则认购了132万股。需要指出的是,虽然同为基石投资者,但三家机构所持股份的解禁时间却有所不同。其中,经发物业两位“同乡”的禁售期均为2025年7月2日,而瑞凯集团则要比这一时间足足提前半年时间,即明年1月3日其所持股份便将获准解禁。届时如果经发物业的股价仍保持在高位,那么账面利润丰厚的瑞凯集团是否会先行一步退出显然也是一大值得关注的问题。

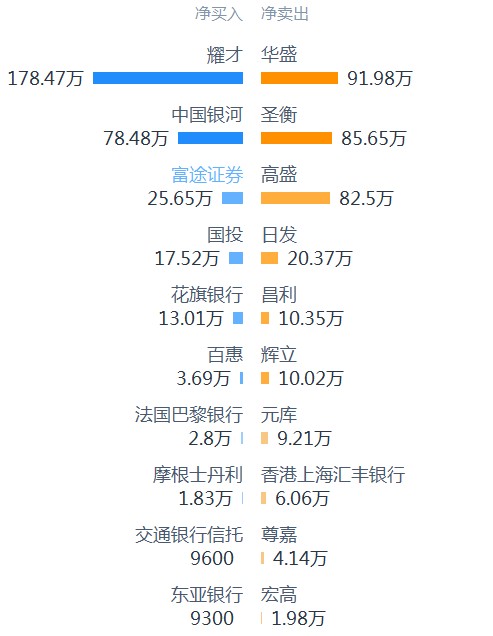

另外,结合经发物业的最近20日十大净买入/卖出经纪商比例来看,截至11月18日,耀才、中国银行、富途证券为公司前三大净买入经纪商,分别买入2178.47万股、78.48万股、25.65股。其中,富途证券作为散户“集中地”,近期该股价强势拉升的表现,显然已经吸引了大批散户跑步入场。

(数据来源:富途)

那么,对于这批因经发物业股价不断走高跑步进场的散户们而言,这究竟是上涨机遇还是诱人圈套,我们且待时间的揭晓。

业绩稳健增长背后

透过经营历史来看,成立于2000年的经发物业,作为一家陕西省国有物企,业务脉络可谓遍布中国西北部。

根据中指院的资料,按截至去年底的陕西省在管建筑面积计算,经发物业在陕西省运营的物业管理服务提供商中排名第三,市占率约为1.8%。而截至2023年底,经发物业为中国149个项目提供公共物业管理服务、基础住宅物业管理服务及基础商业物业管理服务,总在管建筑面积约为1460.7万平方米。

近年来,地产行业步入下行周期,迎来“市场底”已然是不争的事实,而物企们普遍“增收不增利”,盈利能力大幅减弱也是摆在台面上的事。

经发物业亦不外乎。尽管近几年该公司营收保持增长之势,但是经发物业的盈利能力却不断走弱。

具体而言,2021-2023年,公司的收入由5.94亿元(人民币,单位下同)增加至8.62亿元,净利润由3115.5万元增加至5101.8万元。尽管公司的净利润随着收入规模的增加而连上台阶,但就盈利能力而言,公司似乎未能更进一步。数据显示,同期,经发物业的毛利率分别为14.5%、14.3%、13.7%,逐年下滑。

今年上半年,在通过积极拓展业务、提升管理水平等措施助推下,经发物业上半年业绩继续实现了稳健的增长。期内,公司实现收入4.63亿元,同比增长18.57%;实现净利润300.3万元,同比增长22.95%,实现毛利为6965万元,同比增长25%。

与上述反差状态相似的是,尽管业绩稳健增长,但实际上经发物业增长的背后还是有不少发展隐忧萦绕。

一方面是,经发物业大部分业务集中在总部西安,外拓城市较少,经营活动具有一定的局限性,一旦该地区的市场环境发生变化,如经济下滑、房地产市场低迷、竞争对手增多等,公司的业务发展将会受到较大影响。

另一方面是,经发物业还存有明显的“大客户集中”,21-23年,公司通过向西安经开区管委会提供服务产生的收入占比分别为33.9%、31.9%、27.1%;同期,公司通过向经发控股集团提供服务产生的收入占比亦分别达到了7.6%、7.4%、6.2%。有意思的的是,经发控股正是经发物业的控股股东,而西安经开区管委会则为背后的实际控制人。由此可知,现阶段经发物业的业务仍较为仰赖关联方西安经开区管委会,这对于公司的长期增长力可谓是一个较大的考验。

综上,不难发现,虽然经发物业的营收、净利均显现稳健增长之势,但在业务区域性+大客户依赖症围绕下,公司的长期增长力如何仍具有较大的不确定性,换言之,业绩不确定性之下,经发物业的股价显然也难以维持持续上涨之势,投资者恐需审慎而行。

本文作者可以追加内容哦 !