宏观方面:

税收方面,1-10月全国一般公共预算收入184981亿元,同比下降1.3%。其中,全国税收收入150782亿元,同比下降4.5%;非税收入34199亿元,同比增长15.3%。分中央和地方看,中央一般公共预算收入82482亿元,同比下降3.9%;地方一般公共预算本级收入102499亿元,同比增长0.9%。

分项来看,国内增值税56619亿元,同比下降5.1%;国内消费税14055亿元,同比增长2.4%;企业所得税38467亿元,同比下降2.9%;个人所得税11987亿元,同比下降3.9%;进口货物增值税、消费税15777亿元,与去年同期持平。关税2021亿元,同比下降4.4%;出口退税16958亿元,同比增长9.9%;城市维护建设税4230亿元,同比下降5.2%;车辆购置税2002亿元,同比下降11.6%;印花税2920亿元,同比下降16.4%。其中,证券交易印花税866亿元,同比下降46.4%;资源税2512亿元,同比下降4.2%;土地和房地产相关税收中,契税4273亿元,同比下降12.2%;房产税3953亿元,同比增长18.6%;城镇土地使用税2066亿元,同比增长10.3%;土地增值税4347亿元,同比下降8.3%;耕地占用税1136亿元,同比增长22.5%;环境保护税235亿元,同比增长18%;车船税、船舶吨税、烟叶税等其他各项税收收入合计1140亿元,同比增长4.1%。

单月来看,10月一般公共预算收入同比5.5%,较前值9月增速2.5%上行3个百分点明显回升。其中税收收入同比1.8%,为今年以来首次的税收收入同比转正;非税收入同比39.6%,较前值大幅上行26.1个百分点,非税收收入高位运行对财政收入也有所支撑。分税种来看,国内增值税同比-1.2%,较前值降幅有所缩窄,但仍在负增长区间。企业所得税同比高增退坡,主要源自8-9月为企业所得税小月,弹性较大;个人所得税由负转正,同比录得5.6%,或与去年年中的个税减税政策翘尾减收的影响退却有关。

支出方面,1-10月全国一般公共预算支出221465亿元,同比增长2.7%。分中央和地方看,中央一般公共预算本级支出32658亿元,同比增长7.9%;地方一般公共预算支出188807亿元,同比增长1.8%。

分项来看,教育支出32573亿元,同比增长1.1%;科学技术支出7421亿元,同比增长1.1%;文化旅游体育与传媒支出2809亿元,同比下降2.1%;社会保障和就业支出34931亿元,同比增长5.1%;卫生健康支出16521亿元,同比下降8.5%;节能环保支出3958亿元,同比下降0.6%;城乡社区支出16462亿元,同比增长6.6%;农林水支出19967亿元,同比增长10.4%;交通运输支出9179亿元,同比下降2.4%;债务付息支出10506亿元,同比增长8.2%。

单月来看,10月财政支出延续了9月的扩张趋势,同比10.4%,相比9月增速5.2%明显回升。支出增速连续两个月回升,目前高位运行,反映财政对经济的支持力度边际提升。支出分项中,农林水事务增速显著高于其它分项。另一方面,民生类支出增速边际回升,其中卫生健康、社保就业支出增速升至较高水平。

全国政府性基金预算收入方面,1-10月全国政府性基金预算收入35462亿元,同比下降19%。支出方面,1-10月全国政府性基金预算支出70107亿元,同比下降3.8%。以土地出让收入为代表的政府性基金预算收入进一步好转,同比录得-10.0%,降幅相比9月的-14.2%继续收窄。支出端增速亦进一步上行,10月同比47.9%,相比9月的34.2%明显回升,或主要源自9月新增专项债发行节奏加快,在10月形成投放。

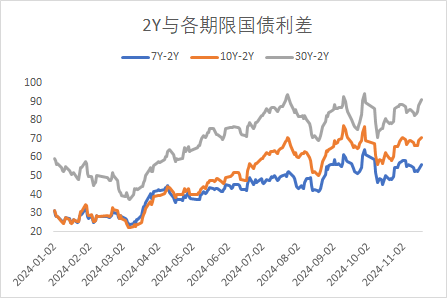

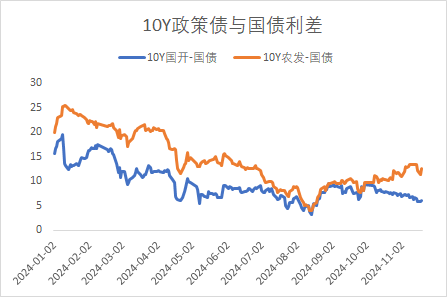

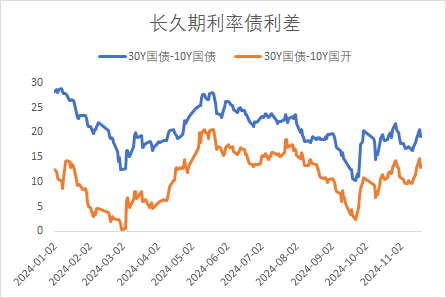

利率方面:

信用方面:

高收益债:

周二(11月19日),信用债高收益成交总量257.58E,较前日上升0.37%;其中,城投债成交量190.52E,减少9.65%,其中山东成交量47.64E,较前日降低20.33%,此外,四川、陕西成交量较高,分别为23.58E及14.87E。地产债成交量10.60E,增加47.57%;其他产业债成交量56.45E,增加46.27%。

价格异动:

万达商管美元债因两笔即将到期的债务叠加近期部分诉讼等舆情事件引发市场担忧,价格出现持续下跌。万达商管25年到期美元债(61D DALWAN 11 01/20/20)遭机构抛售,价格跌破90,今日报88.25/88.5,YTM超100%。2026年到期美元债(1.2329Y DALWAN 11 02/13/26)11月12日单日跌超3%至82.25,创3月以来最大跌幅后继续下跌,今日报78/78.75。

点评:

自2019年下半年以来,万达通过出售部分资产,同时使用自有资金累计偿还公开市场债务超过1200亿元。去年12月,万达商管对原到期日为2024年1月29日的DALWAN 7.25 12/29/24首次展期,方案为1年内分4次还清,主要资金来源于租金收入和珠海商管分红。今日报价为96.5/96.75。同时万达集团近期已以1.6亿英镑将豪华游艇制造商圣汐国际出售给狮心资本与,该交易已获监管批准,但未披露具体条款。目前,公司境内债余额约23亿元,美元债余额约10.4亿美元。公司披露信息显示万达商管正在积极应对债务问题,并采取措施以确保债务的及时偿还。但其价格反映出市场对万达商管的财务状况和未来偿债能力仍然保持警惕。

转债方面:

今日转债市场有所上涨,中证转债指数上涨0.60%,万得可转债等权指数上涨1.09%。今日转债市场成交额771.06亿元,成交额相比上个交易日小幅缩量。股市方面,A股三大指数今日集体上涨,截至收盘,沪指涨0.66%,深成指涨0.78%,创业板指涨0.50%,北证50指数涨3.07%,全市场成交额16516亿元,较上日放量550亿元。全市场超4500只个股上涨。板块题材上,AI应用方向、机器人、磷化工概念等涨幅居前,银行、保险板块跌幅居前。

近期碳酸锂期货价格大幅上涨,近月品种日涨幅曾达到4%。锂电池赛道相关标的表现更为强势,碳酸锂相关多数标的涨幅较好。碳酸锂期货和权益的大幅上涨核心仍来源市场对锂基本面预期的显著改善,而近日包括成都锂业大会、高工锂电之前的长江新能源产业链策略会在内等多数产业会议,所表达出更乐观的锂电需求预期,结合近期上游企业反馈长协折扣大幅降低印证当前下游补库意愿强烈,也更进一步提振行业看多情绪。另外,澳大利亚Sayona 矿业与美国Piedmont 锂业也于今日宣布合并以整合加拿大锂业务,而这也是继力拓收购 Arcadium后的又一大海外兼并重组事件,强化行业底部确认。伴随锂电全面景气预期叠加供给预期下调,25年行业供需有望显著改善,甚至不排除看到季度级别的缺口可能,预计锂价阶段性有望突破10万元/吨,建议关注锂电池赛道转债标的。

今日磷化工板块涨幅较好。近期磷化工产业链价格反弹共振,行业方面,进入四季度,磷矿石价格保持高景气运行,据百川盈孚数据,截至10月15日,25%磷矿石市场均价为785元/吨,较年初上涨2.6%,较6月初的价格低位上涨了9%;28%磷矿石市场均价为949元/吨,较年初上涨1.3%,较6月初的价格低位上涨了1%。磷矿下游约60%为磷肥,近年来在极端天气、地缘政治、贸易保护主义等多因素扰动下,我国高度重视粮食安全,粮食种植面积持续增长,磷肥是三大传统单质肥之一,整体需求有望稳中有增。磷矿需求增量上,受益于新能源汽车快速发展,磷酸铁锂需求快速增长,2019年—2023年期间磷酸铁锂国内需求从10.7万吨增长至170.0万吨,CAGR高达98.8%,目前磷酸铁锂在建和规划新建项目仍较多,随着这些项目的陆续投产,预计磷矿石在新能源领域的需求将会持续增长。建议关注磷化工板块国企转债标的。

$东兴兴瑞一年定开C(OTCFUND|013333)$$东兴兴利债券C(OTCFUND|009617)$$东兴兴财短债债券C(OTCFUND|007395)$$东兴鑫颐3个月滚动持有纯债C(OTCFUND|020914)$$东兴鑫享6个月滚动持有债券发起C(OTCFUND|013429)$

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

本文作者可以追加内容哦 !