上周宏观趋势变化

本周大类资产走势研判

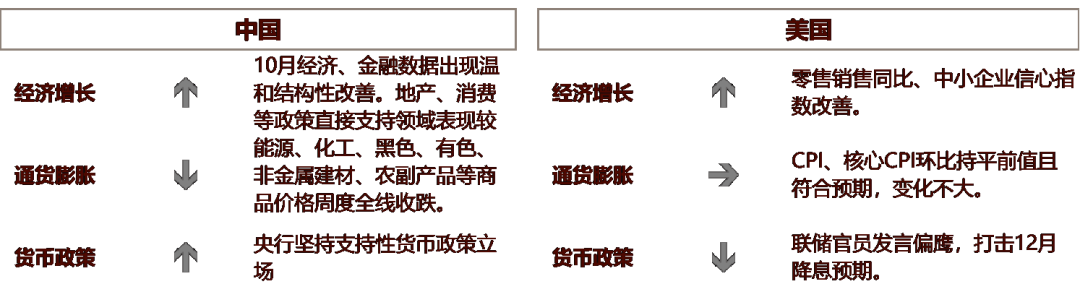

本周核心要点

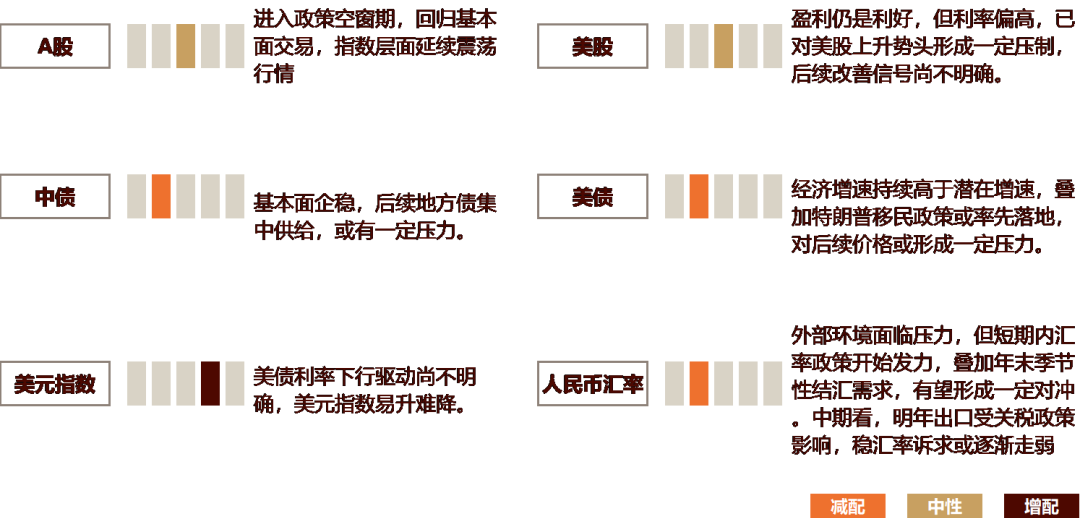

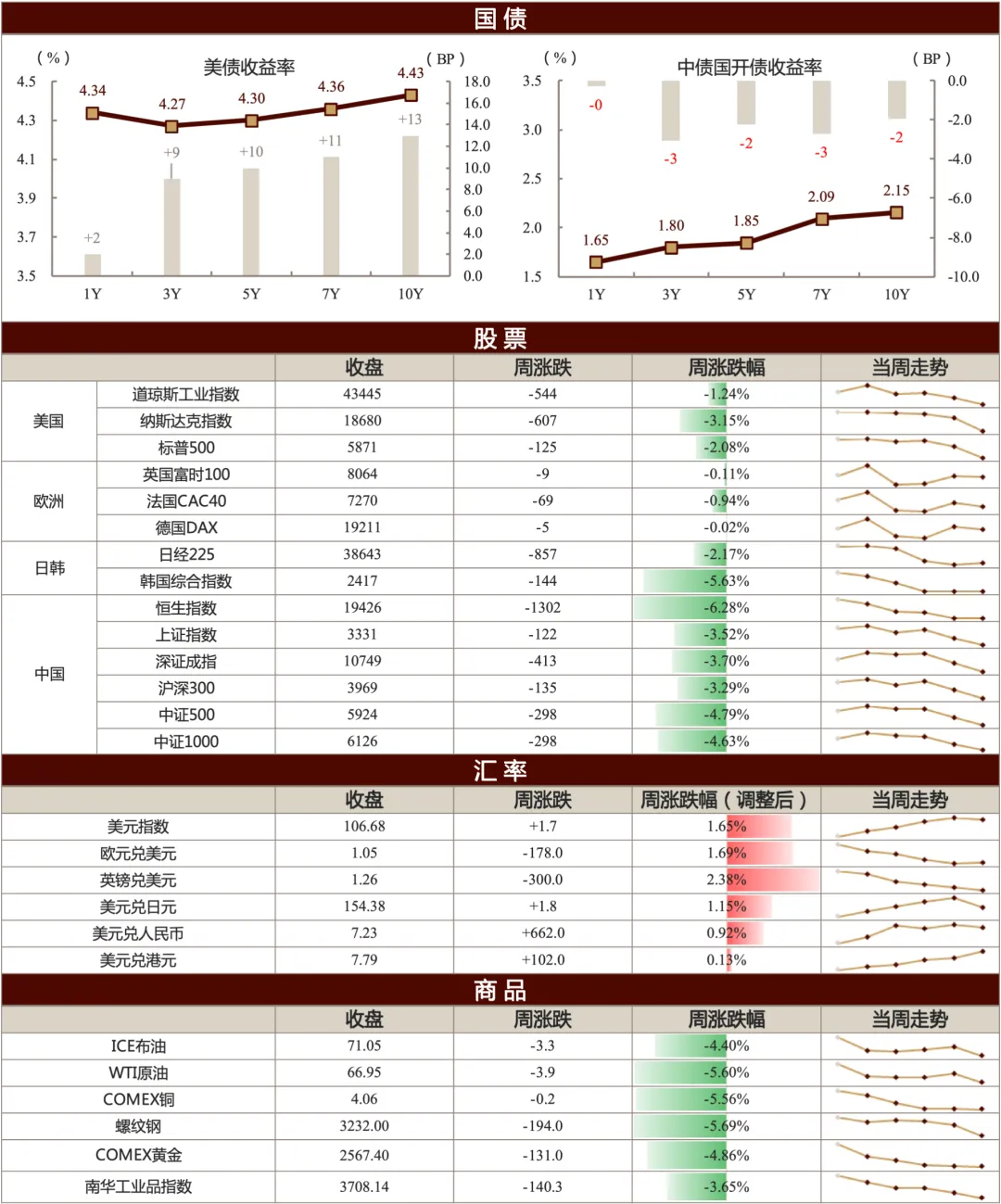

美国10月通胀数据符合预期,但鲍威尔鹰派发言。特朗普的人事任命偏向强硬派,政策不确定性较强。受上述因素影响,美债利率曲线继续陡峭化上行。美股受利率上行、特朗普交易止盈等影响,主要股指出现回调。后续来看,9月降息以来,美国增长不断改善,GDP增速高于潜在增速。增长改善叠加后续特朗普移民政策率先落地,通胀或将开始面临一定压力,使美债利率维持在偏高位置。对美股而言,尽管盈利层面影响偏积极,但当前较高的利率已对其上行势头展现出一定抑制作用。短期对美股偏中性看待。本周关注英伟达业绩情况。

国内暂时进入政策真空期,10月基本面数据显示出温和改善,但不足以进一步带动市场预期形成新的趋势。上周国内市场整体风险偏好回摆。主要股指收跌,利率曲线下移。后续来看,股票市场短期内回归基本面定价,指数层面或延续震荡格局。债券市场即将迎来地方债集中供给,需关注央行对冲政策力度。另外,基本面改善概率较大,年底政策预期仍将形成扰动,债市难有趋势性机会。

外汇市场,上周美债利率继续上行,美元指数上涨1.65%。主要经济体货币兑美元均有贬值。人民币亦面临较大贬值压力,但周三央行开始调整中间价,人民币币值稳定在7.2左右,较其他经济体货币贬值幅度相对较小。后续来看,美债利率或维持高位,美元指数易升难降。人民币面临外部压力仍大。但外汇政策发力,年底结汇需求季节性回升,有望形成一定对冲。中期看,特朗普关税政策将在明年对出口形成较大压力,稳汇率的强诉求届时逐渐动摇,币值调整幅度可能加大。

01

海外宏观经济与政策跟踪

1 美国增长仍强,通胀稳定

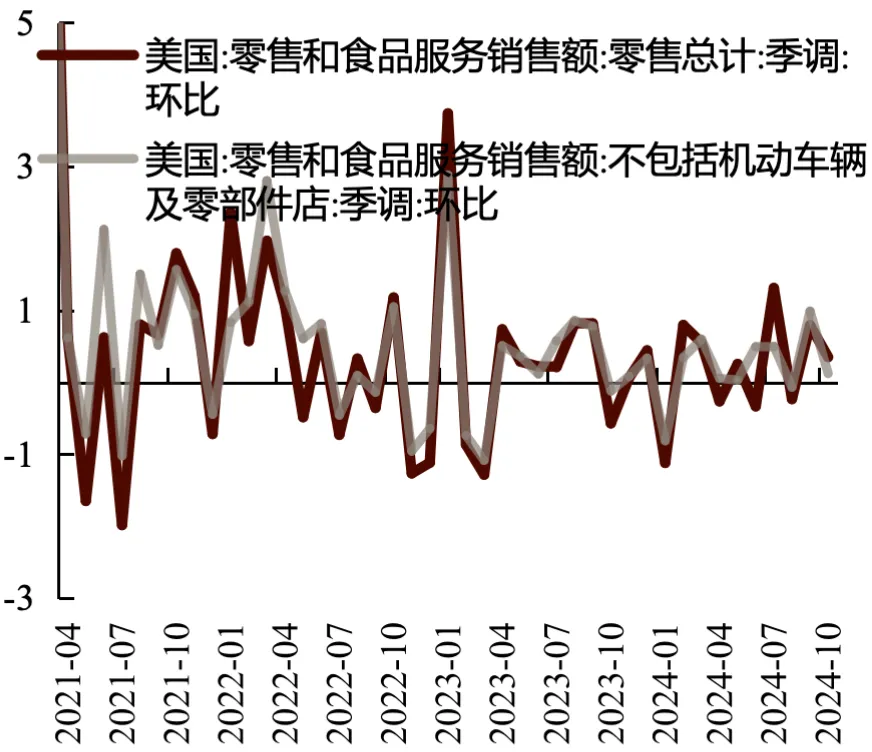

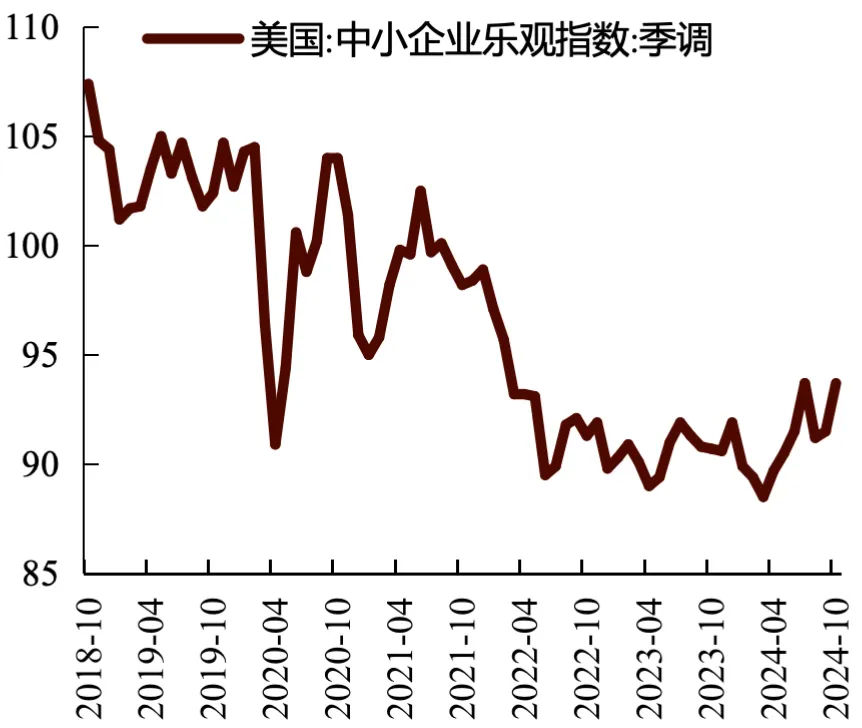

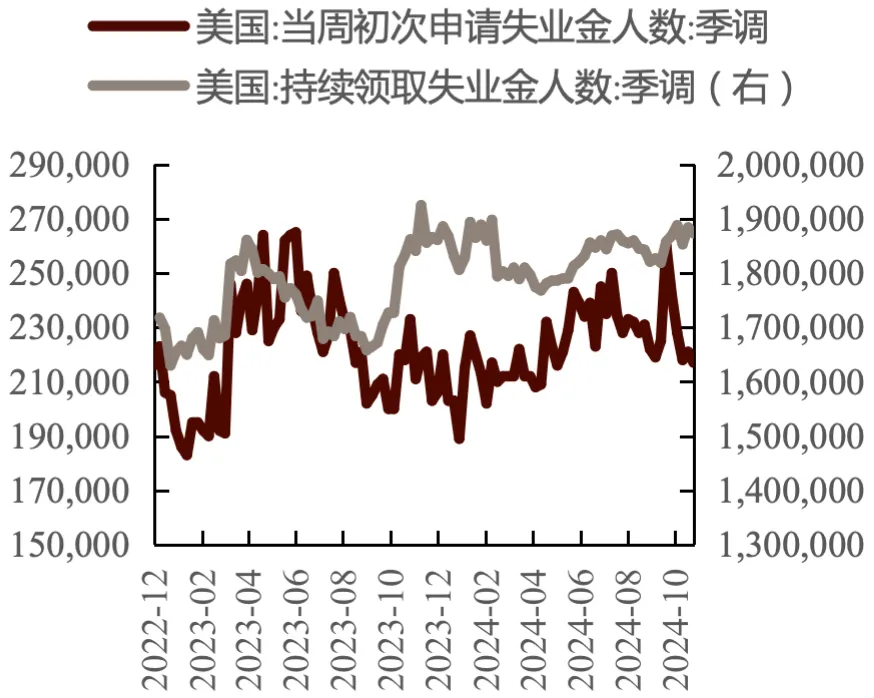

美国消费表现较好,10月零售销售环比增长0.4%,好于预期0.3%,较上月改善。就业市场经历短期冲击后表现平稳,周度初请失业金人数录得21.7万人,预期22.3万人,前值22.1万人,为2024年5月18日当周以来新低。另外,NFIB小型企业信心指数录得93.7,好于前值 91.5,预期 92。

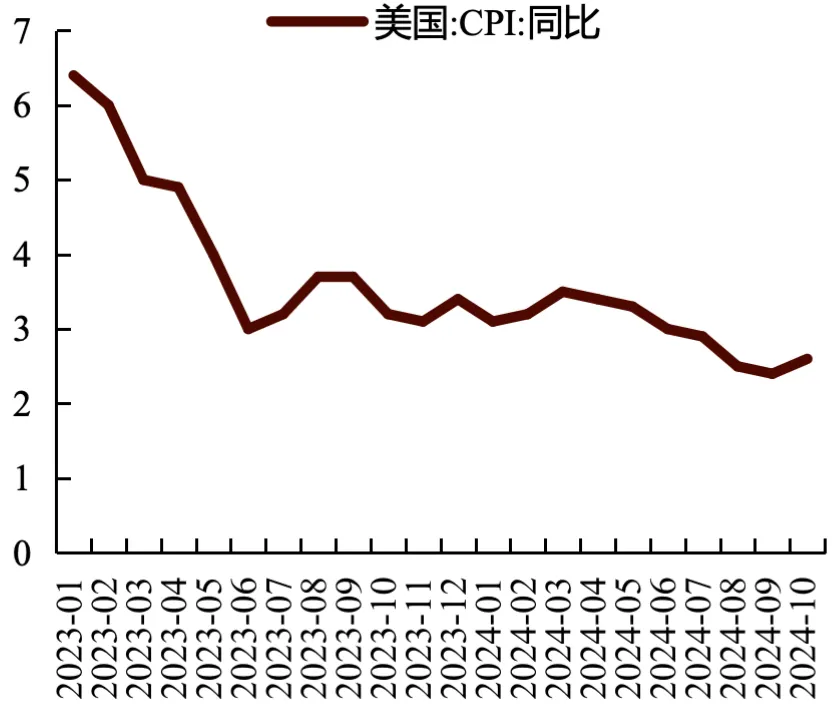

通胀方面,10月通胀仍然稳定,较前月变化不大。10月CPI同比上涨2.6%,符合市场预期,前值2.4%;环比持平于0.2%。10月核心CPI同比上涨3.3%,环比上涨0.3%,均与前值持平,符合预期。分项看,能源降幅收窄,与10月地缘冲突下油价一度小幅抬升有关。核心商品中二手车价格环比反弹,但高频数据显示反弹持续性有限。住房项仍有粘性,其他服务价格环比涨幅较上月更加温和。总体来看,尽管年内基数效应下通胀同比读数或有小幅上行,但当前价格压力仍然不大。

数据来源:Wind、歌斐资产

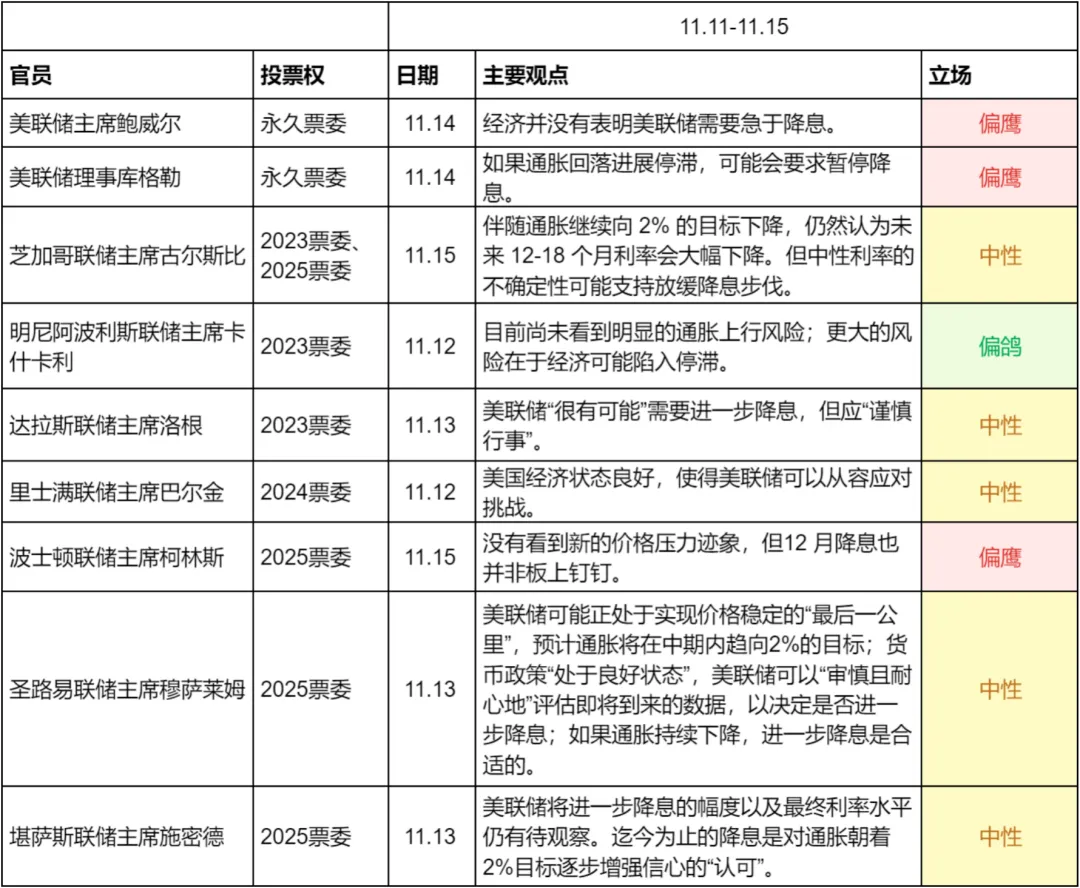

2 联储发言偏鹰,12月降息预期小幅回落

周内包括联储主席鲍威尔在内的部分联储官员发言偏鹰,认为尽管暂时通胀压力不大,但由于经济并未展现出疲弱迹象,因此降息紧迫性与必要性有限。受偏鹰发言影响,联邦利率期货市场对12月降息25bp的押注小幅下降。

数据来源:新闻整理、歌斐资产

02

国内宏观经济与政策跟踪

1 政策落地,基本面出现温和改善

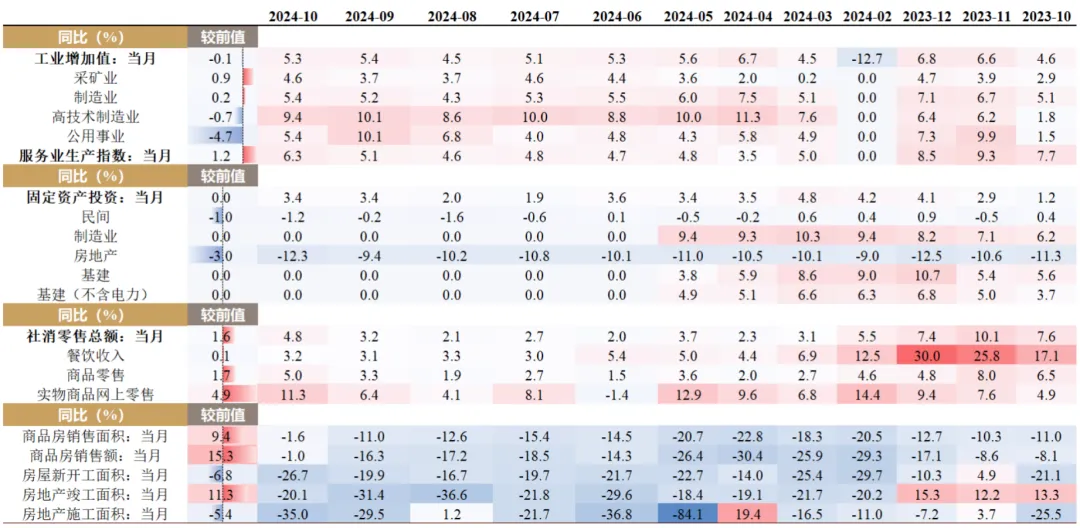

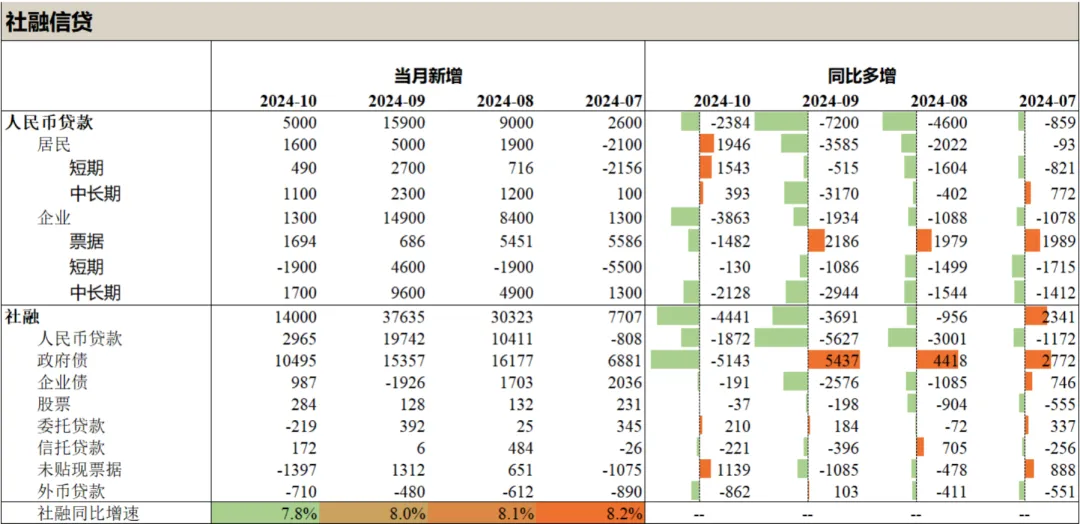

上周国内公布10月经济数据、金融数据,显示自9月末政策逐渐落地以来,基本面已出现温和改善迹象。10月社零同比4.8%,预期3.9%,前值3.2%,从结构看主要受益于以旧换新政策及双十一促销前置;1-10月固投同比3.4%,预期3.5%,前值3.4%,其中广义基建单月同比10%,仍处于高位,制造业投资单月同比10%维持韧性,地产投资单月同比-12.3%,向下仍有惯性。但商品房销售额与销售面积改善明显,分别较上月回升15.3pct/9.4pct至-1.0%/-1.6%,销售回款也带动10月到位资金增速同比回升7.7pct至-10.8%。

10月社融信贷基本符合预期,结构上出现了一些阶段性改善特征。居民部门短贷中长贷同比均出现多增,对应10月零售、地产销售数据较好情况。企业部门偏弱,短贷与中长期贷款同比多减或少增情况持续。但10月地产债净融资约240亿元,房企融资出现阶段性回暖。政府债随着地方债发行进入阶段性“空窗期”,同比转为少增。后续4000亿再融资专项债及2万亿置换债获奖启动发行,预计仍将对社融数据形成支撑。存款端,财政支出发力,M1、M2同比皆有改善,M2-M1剪刀差收窄。

数据来源:Wind、歌斐资产

03

全球大类资产表现回顾及展望

1美国市场

上周公布的美国通胀数据符合预期,但鲍威尔鹰派发言。特朗普的人事任命提名人员政治态度偏强硬,政策不确定性较强。受上述因素影响,美债利率曲线继续陡峭化上行,趋势性买盘仍未出现。美股受利率上行、特朗普交易止盈等影响,主要股指出现回调。

后续来看,9月降息以来,美国增长不断改善,GDP增速高于潜在增速。增长改善叠加后续特朗普移民政策率先落地,通胀或将开始面临一定压力,使美债利率维持在偏高位置。对美股而言,尽管盈利层面影响偏积极,但当前较高的利率已对其上行势头展现出一定抑制作用。短期对美股偏中性看待。本周关注英伟达业绩情况。

2中国市场

国内暂时进入政策真空期,10月基本面数据显示出温和改善,但不足以进一步带动市场预期形成新的趋势。上周国内市场整体风险偏好回摆。主要股指收跌,利率曲线下移。后续来看,股票市场短期内回归基本面定价,指数层面或延续震荡格局。债券市场即将迎来地方债集中供给,需关注央行对冲政策力度。另外,基本面改善概率较大,年底政策预期仍将形成扰动,债市难有趋势性机会。

3外汇市场

上周美债利率继续上行,美元指数上涨1.65%。主要经济体货币兑美元均有贬值。人民币亦面临较大贬值压力,但周三央行开始调整中间价,人民币币值稳定在7.2左右,较其他经济体货币贬值幅度相对较小。

后续来看,美债利率或维持高位,美元指数易升难降。人民币面临外部压力仍大。但外汇政策发力,年底结汇需求季节性回升,有望形成一定对冲。中期看,特朗普关税政策将在明年对出口形成较大压力,稳汇率的强诉求届时逐渐动摇,币值调整幅度可能加大。

图表:金融市场周度跟踪(2024/11/11-2024/11/15)

$诺亚控股(HK|06686)$$诺亚财富(NYSE|NOAH)$

本文作者可以追加内容哦 !