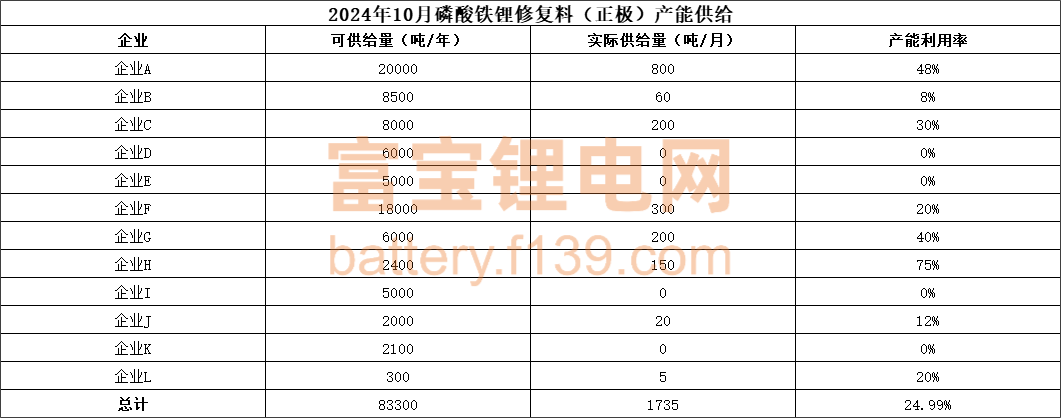

从2022年开始,修复型磷酸铁锂的技术路径在国内逐渐开始受到重视,不少回收企业都开始规划布局修复型磷酸铁锂的生产线。据不完全统计,截止到2024年11月,修复型磷酸铁锂的生产厂家及有规划入局的企业合计达到37家。仅富宝长期跟踪调研的10家样本企业,其现有满产产能就达到了8.33万吨。

供给侧快速增长,需求侧颓势尽显

与供给端的快速发展不同,需求端对于修复型磷酸铁锂的热情却始终不高。37家修复企业中,明确在生产的企业仅不到10家,且绝大部分企业的月度产量在100吨以下。据富宝调研显示,2024年10月修复企业中,月度产量超100吨的企业仅有三家,且光头部企业一家的产量就占据调研企业月度总产量的46%,市场头部企业集聚效应显著。

磷酸铁锂需求增长,修复料受益甚低

“干不下去喽,厂子都停了,现在行情太差了,只能做贸易去。”某位不愿透露姓名的铁锂修复厂家销售这样表示。

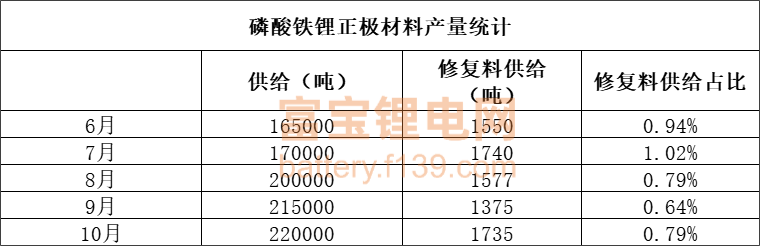

近期,受益于以旧换新等支持性政策,不论是动力电池领域,还是储能领域,磷酸铁锂市场都保持了较为强劲的增长。据富宝锂电网统计,2024年10月,磷酸铁锂正极材料产量约22万吨,而修复型磷酸铁锂的产量占比不到1%。

由于修复料的利润空间有限,加之订单数量持续减少,本身有其他业务支撑的回收企业纷纷暂停手中的正极修复业务,选择把精力更多聚焦传统的打粉和湿法环节,或者利润空间更大的负极修复业务。

修复料毛利创新低,不再是回收香饽饽?

据富宝锂电网测算,就在今年7月,修复型磷酸铁锂的含税毛利一度曾逼近20%,而到目前,修复料的即期毛利已经降到了5%以内。

导致修复企业毛利降低的重要原因之一便是修复料的销售价格走低,在今年7月份,修复料的销售价格还能到28000元/吨(含税)左右;而到了11月,修复料的价格已经降到了22000元/吨(含税)。

虽然销售价格降幅较大,但是成本占大头的铁锂正极片降幅却相对有限。同时,锂点价格的下跌对于可以当极片粉售卖的不良品和收尘料也产生了一定的影响,这些因素综合导致了修复料毛利的下跌。

苦订单久矣!技术瓶颈制约市场应用

其实早在修复技术正式商业化之前,也曾被赋予厚望。作为一种全新的回收工艺,直接将废料转化成正极材料,从而跳过传统的破碎-湿法-前驱体的过程,极为有效的降低了生产成本和碳排放,对环境的污染也能做到最低。据深圳鑫茂新能源技术股份有限公司的研发总监袁海中先生表示,从实际的运行情况来看,目前仍有几个难点,制约着修复料的市场大规模应用。

1.剥离,如何快速的将铁锂正极片上的正极材料和铝箔进行分离,目前仍具备较高的探索空间。当前市场上的修复企业初次剥离率大约在90-92%,如果能有所突破,将有效降低修复料的生产成本。

2.除杂,现有除杂的过程,需要配合不同设备进行多次操作。想要增加除杂的效果,只能不断在各类设备中来回转换,这极大提高了企业的生产成本。

3.一致性,由于成品修复料的性能效果直接取决于生产时投入的铁锂正极片,而不同品牌的铁锂正极片配方千差万别,要如何用低成本的方式基于不同的原材料做成一致的产品,是现在市场极为关切的要点。

4、成品性能的提高,成品修复料的性能上限由投入生产的铁锂正极片决定,而如何无限逼近这个上限,仍然是是一个指的研究的课题。

新技术发展空间巨大,未来可期

作为一门全新的技术,修复型磷酸铁锂仍然具有较高的发展前景。随着市场的逐步成熟和技术的不断进步,该领域将展现出新的活力和增长潜力。尽管目前面临订单短缺和毛利率压缩的双重挑战,但市场的长期发展前景依然乐观。企业通过加强技术创新、优化成本结构、拓展市场渠道和深化客户关系,有望逐步克服当前的困境,实现业务的稳定增长。

本文作者可以追加内容哦 !