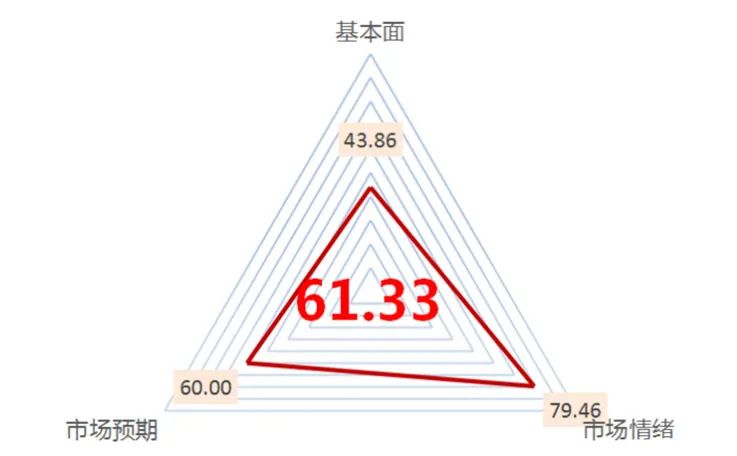

截至11月20日,中泰资管风险系统对各大资本市场的系统评分情况如下:

沪深300指数的中泰资管风险系统评分为61.33,较上月49.03上升明显。虽然估值相比上月略有下降,但市场预期和市场情绪均有所上升,且情绪分值上升明显。权益评分为2022年以来最高值,当前数值仍属于中等风险区间。

沪深300估值与上月相比略有下降(本月43.86,上月47.71)。多数行业都有所反弹,但也出现了分化态势。目前,28个申万一级行业中,钢铁、电子、房地产、综合、国防军工、计算机的行业估值已高于历史60%分位数;但农林牧渔、食品饮料、纺织服装、休闲服务、公共事业等行业的估值低于历史10%分位数,依然低迷。

市场预期与上月相比略有上升(本月60.00,上月55.00)。分析师认为经济短期弱修复,税收收入今年以来首次转正。地方财政改善有助于财政进一步发挥逆周期调节作用,政策步入观察期。

市场情绪较上月上升明显(本月79.46,上月47.37;分数越低表示市场情绪越低迷)。公募基金发行规模上升明显,处于历史中高位。两融较上月有所上升,处于历史中高位。市场波动率较上月略有下降,但仍处于历史中高位。

本月权益评分与21年12月的61.70相近。现在全市场成交较为活跃,政策的强心剂带来预期的改善,各方资金均在找寻投资机会。随着政策出台是否超预期、高频经济数据的是否及预期,市场可能会做出相应反应,市场行情的波动可能也会加大。

另外,随着特朗普再次当选,来自外围的不确定性也有所加大,首先表现为美元升值人民币适度贬值带来资金外流冲击;其次,市场担心更大烈度的贸易战可能导致全球贸易下滑的冲击;再次,美国政策混乱及联储利率政策矛盾带来的预期扰动。

数据来源:中泰资管,数据截至2024年11月20日

股市潜在风险提示:

基本面数据不达预期;

政策出台是否及时、有力、协调;

全球地缘冲突;

美国经济特朗普二次执政风险。

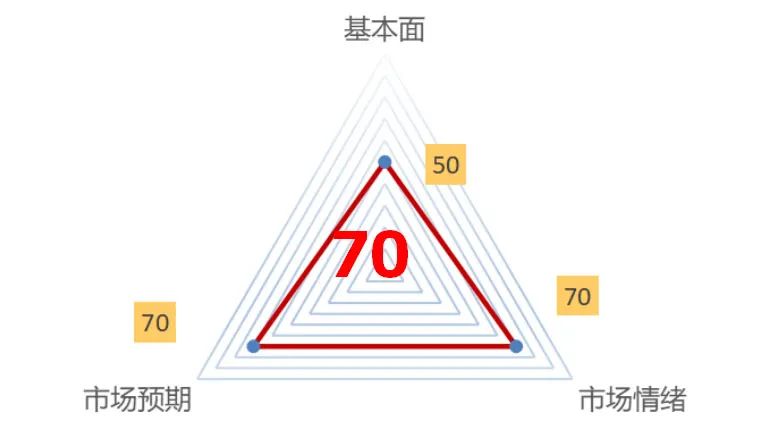

债市的中泰风险系统评分为70分,10月经济数据显示经济边际走弱。考虑到经济的弱复苏、稳增长政策持续加码的特征,债券市场继续保持震荡格局。

10月经济持续改善的脉冲减弱,内生动力不足的风险有所升温。10月中国制造业采购经理指数(PMI)为49.5%,比上月下降0.7个百分点,降至收缩区间,制造业景气水平有所回落。规模以上工业增加值同比增长4.6%,前值为4.5%,生产上保持韧性。社零消费同比增长7.6%,前值为5.5%,需求端显现边际改善。固定资产投资同比增长2.9%,前值为3.1%,继续下滑,其中1-10月房地产开发投资同比下降9.3%,前值为-9.1%。

10月社会融资规模1.85万亿元,市场预期1.82万亿,在特融债的带动下,政府债券融资同比明显多增,推动社融数据总量不俗;新增人民币贷款7384亿元,市场预期6400亿元,其主要支撑项目为票据融资,同比多增1271亿元,反映出目前实体部门信贷扩张意愿不强。

近期政策面加码的特征显著,债市料以震荡为主。10月下旬1万亿特别国债获批,中央政府将今年的预算财政赤字率从GDP的3.0%提高至3.8%,这标志着国内逐渐转向更宽松的财政立场。市场关注宽信用、宽财政“三大工程”(规划建设保障性住房、城中村改造、“平急两用”公共基础设施)的具体实施方案,以及一视同仁满足不同所有制房地产企业合理融资需求。后续可重点关注12月中央经济工作会议的政策安排。

债市潜在风险提示:

国内经济修复超预期;

地产行业恢复预期;

海外需求超预期。

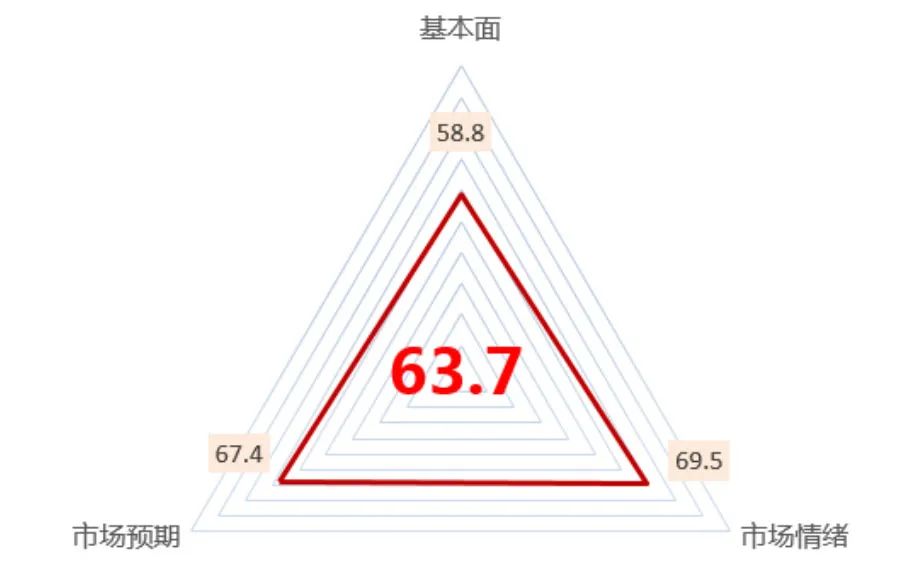

大宗商品黑色板块的中泰资管风险系统评分为63.7,风险属于中风险区间,比上月有所下降,当前位置持有黑色板块品种承受风险程度一般。

政策方面,随着上周重要会议的结束,政策性的情绪行情暂时告一段落,市场对会议的理解是基本符合预期,之后无论是期权的隐含波动率还是期货市场的波动率,都迅速回归到9月底10月之前的水平。

产业方面,近期钢厂利润尚可,钢厂维持较高开工率,但是随着天气转冷,建材淡季降至,目前建材库存已经开始缓慢累库,建材之外的钢材缓慢去库,总体表现较为健康。

数据来源:中泰资管,数据截至2024年11月18日

黑色板块潜在风险点:

地产支持政策能否稳住地产市场仍需检验;

俄乌冲突加剧,尚未看到缓解的可能性;

以色列周边地缘风险加剧。

本材料不构成投资建议,观点具有时效性。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资有风险,基金过往业绩不代表其未来表现。基金管理人管理的基金的业绩不构成对其他基金业绩表现的保证。投资者投资基金时应认真阅读基金的基金合同、招募说明书、基金产品资料概要等法律文件。基金管理人提醒投资者基金投资的“买者自负”原则,请投资者根据自身的风险承受能力选择适合自己的基金产品。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !