今天继续说一家北交所的公司。创远信科是一家专注于研发射频通信测试仪器和提供整体测试解决方案,是具有完全自主知识产权的高新技术企业,荣获多项国家级荣誉,包括2016年度国家科学技术进步奖特等奖、国家级专精特新“小巨人”企业等。

公司成立于2005年,2015年挂牌新三板,2020年在精选层挂牌,2021年平移至北交所。

1.

实控人冯跃军夫妇,管理层豪华阵容

实际控制人为冯跃军和吉红霞,为夫妻关系,他们为一致行动人。

夫妻俩通过上海创远电子及个人持股,持有公司34.64%的股份。

有趣的是,公司股东还有一家房地产公司,上海东苑房地产开发集团有限公司。

公司的董事会比较豪华,均为硕士以上学历,大多为60末生人,正属于当打之年,值得一提的是张涵是长城基金的第一任总经理,投资转向实业,向前辈学习。

公司的独董也都资历丰富,钱国良原来任职过大唐电信,朱伏生任职过中兴通讯。

2005年是创远信科发展史上的一道分水岭。在那之前,其前身创远电子专司进口仪器仪表代理销售。

公司通过持续不断的高强度研发投入,关键核心技术自立自强方面取得了丰硕成果。2007年,其研发的第一批适用于中国3G标准的扫频仪问世,得到客户高度认可;2011年,完成从3G到4G的跨越,成功推出中国自主4G标准TD-LTE测试仪器;2017年,由中国移动、华为和创远信科等14家单位共同完成的“第四代移动通信系统(TD-LTE)关键技术与应用”项目,获得2016年度国家科学技术进步奖特等奖;2019年,创远信科5G产品和技术取得新突破,中标中国移动首次5G网络维护仪表招标项目。

创远信科业务范围正从移动通信加速向外拓展,已形成“1+3”战略布局。

“1”是持续增强国产无线通信测试仪器势能建设,“3”则代表无线通信测试仪器、车联网测试和无线通信设备业务。“新战略布局中涉及到的北斗导航、卫星通信、车联网等都是我国构筑数字经济和数字社会的基石。

2.

前五大客户较分散,集中度不高

公司主要客户类型涵盖国内知名的通信设备厂商、无线电监测及检测机构、射频产品及系统制造企业、军工企业、无线通信网络工程服务企业等,但文档中未明确提及前五大客户的具体情况。

公司的前五大客户占比都不高,平均占比4个点左右,公司前五客户占比20%,客户较为分散。

3.

各项业务均处于营收下降通道,毛利率一直上升,净利率长期10%

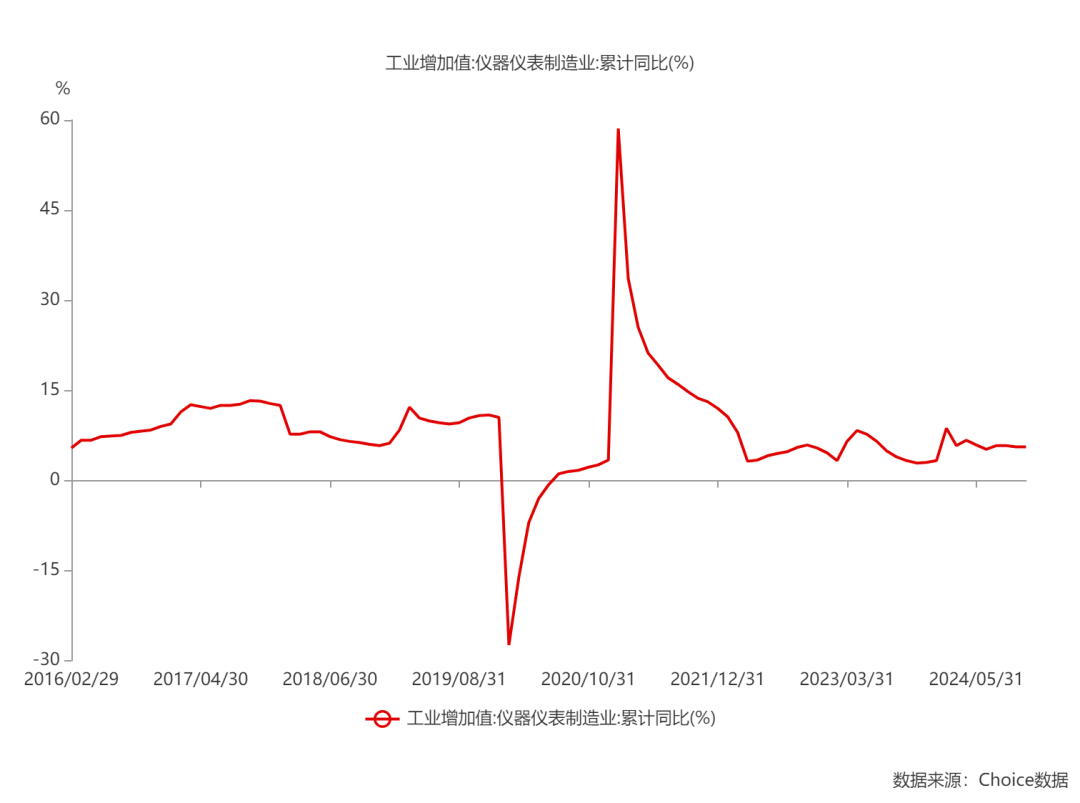

公司所处的行业为仪器仪表行业,从公司创立起看,除了YQ期间有些异常以外,行业月均增速较为平均,约为5.6%左右。

不过公司所处的行业为其中一个细分的行业,从公司报告看,分为五大业务。

从公司战略上,业务结构上分为三大板块,主要为无线通信测试,车联网测试,和无线通信设备。

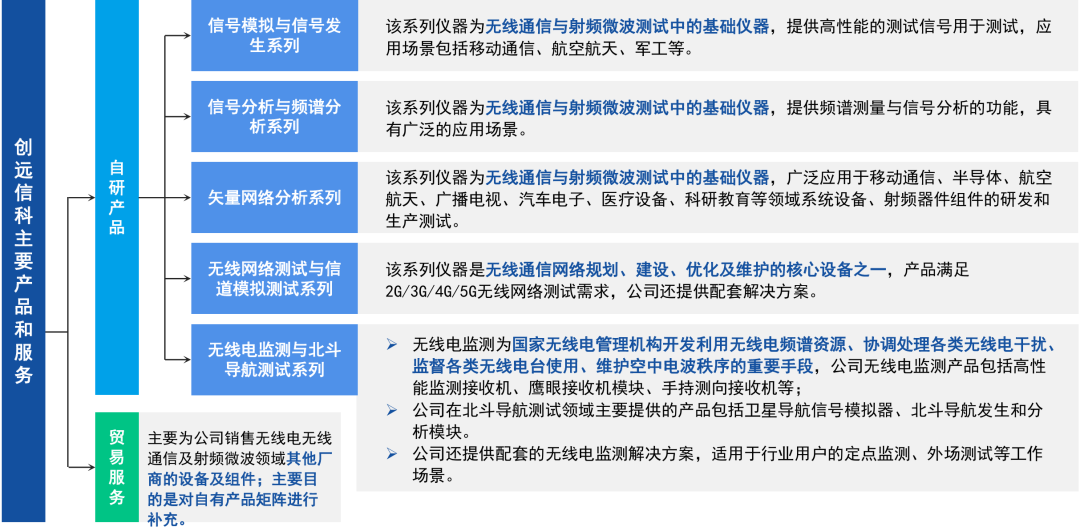

l无线通信测试:即以 5G/6G 通信、北斗导航、半导体射频为主的无线通信测试仪器业务;

l车联网测试:即以 C-V2X、汽车电子为主的车联网通信测试业务;

l无线通信设备:即以无线侦测设备、毫米波模块、卫星通信传输模块为主的通信设备业务。

在无线通讯测试领域:公司5G技术储备较为充足,自主研发了可应用于5G的测试仪器仪表,产品覆盖网络测试产品、射频测试产品、信道模拟产品等。同时北斗持续与目标行业既有业务深度融合,为北斗市场化发展创造出更广阔的空间。

在车联网测试领域:公司有相关产品和整车网络性能外场测试解决方案Eagle Auto、V2X/5G 仿真测试、汽车以太网OPEN Alliance TC8 ECU测试方案。车联网产业进入快速发展阶段,车联网服务需求逐渐加大。预计这一块市场逐年增大。

在无线通讯设备领域。公司能提供多种空天地信息网络相关测试仪器及测试解决方案。公司基于X80或X16及上下变频模组开发了“天地一体化通信-端到端系统性能仿真平台”,可在卫星通信场景实现完整的端到端性能测试、模拟复杂场电磁环境下的卫星通信场景,该性能测试是复杂卫星信道环境的可重复、可控测试,覆盖了绝大多数的卫星通信场景,能够验证卫星通信系统的实际性能和环境适应性并且评估卫星通信设备和模组在射频性能、数据传输、信号覆盖等领域的表现;公司基于卫星通信测试终端及通用测试仪表等硬件设备研发的“低轨卫星载荷认证测试系统”,能够支持对卫星载荷的功能及性能等进行地面自动化验证评估;公司2023年11月发布了GS100卫星导航信号分析仪,产品融合了高精度卫星导航定位模块与频谱分析功能,可广泛运用于卫星阵地、智能网联汽车、通信系统、位置服务(LBS)、军事应用、电磁环境评估、频谱监测等卫星导航领域。

从营收构成看:

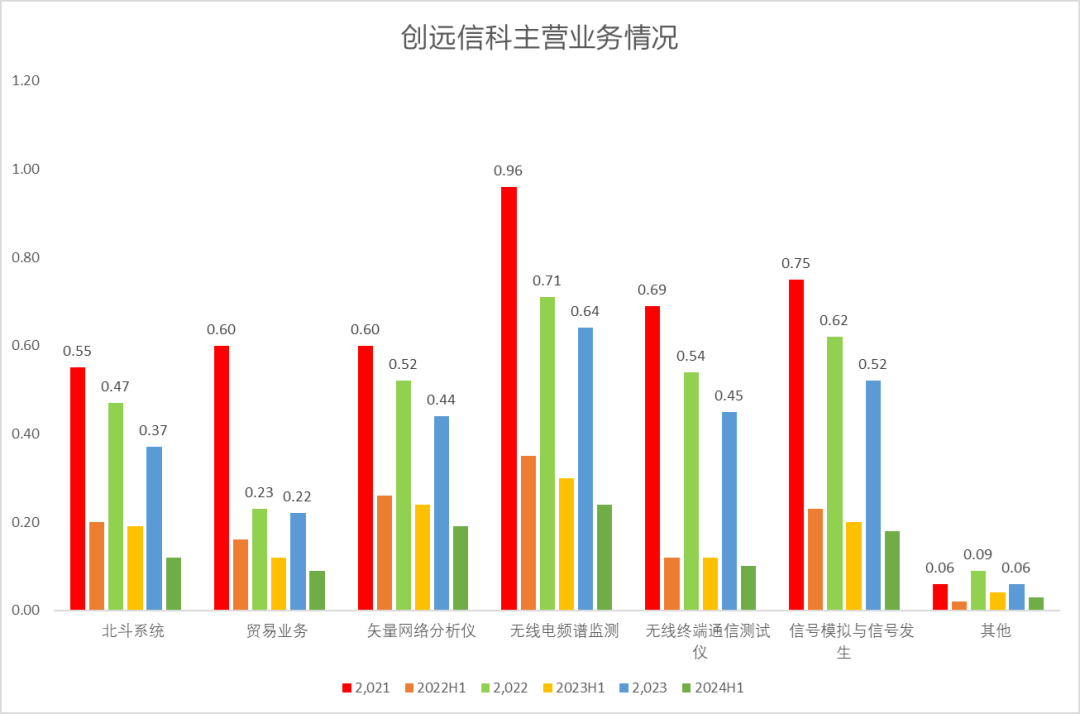

信号分析与频谱分析系列已成为公司第一大业务。

公司的无线电频谱监测系统和无线终端通信测试仪2023年占比40%

北斗系统占比13.61%

矢量网络分析仪占比16%

信号模拟与信号发生占比19%

利润占比也差不多。

公司的各项业务最近三年均处于下降通道。

2023年同比下降最大的北斗系统,下降21%;

其次为无线终端通信测试仪,下降17%

2024H1同比下降最大的还是北斗系统,下降37%

其次为矢量网络分析仪,同比下降21%

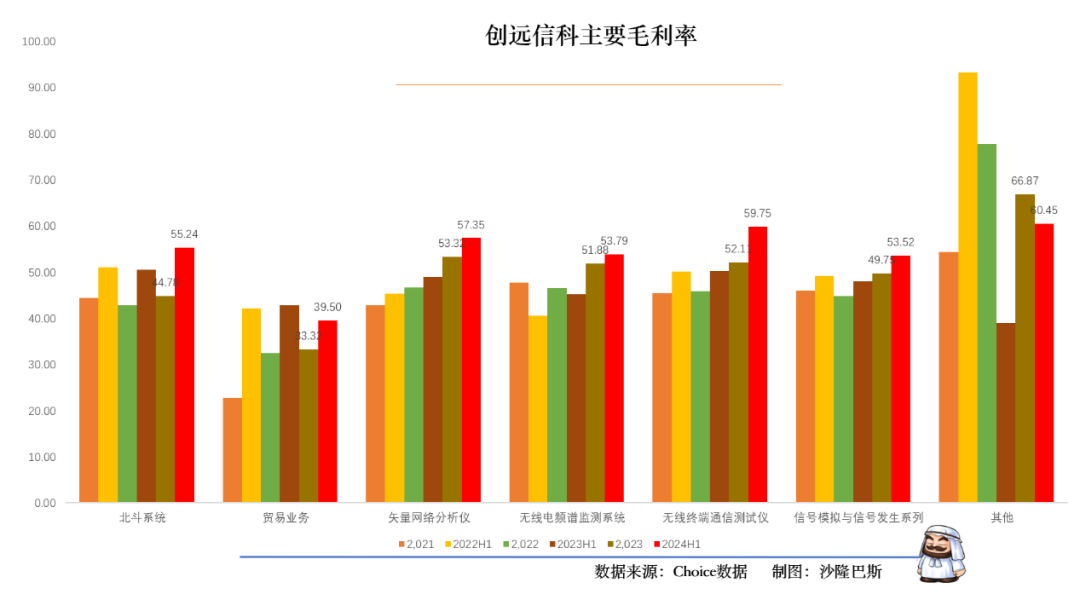

虽然业务有些下滑,但是公司的各项业务毛利率持续上升,2024年中创新高。2017年以来,公司的自研产品中的信号模拟与信号发生系列、信号分析与频谱分析系列、矢量网络分析系列和无线电监测与北斗导航测试系列的毛利率保持在40-50%的区间内。

说明不是公司的问题,更多的是客户的问题。

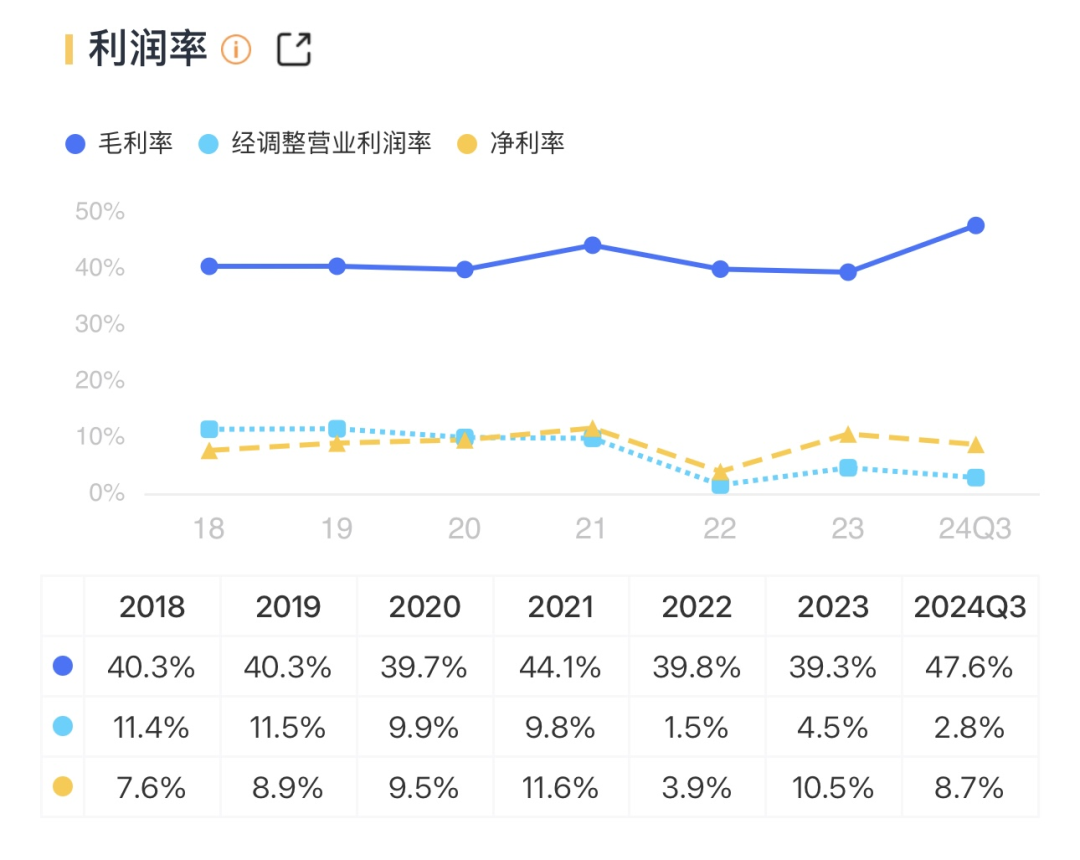

从公司的整体角度看,毛利率一直在40%左右,24年Q3毛利率在47.8%。

公司的净利率也还可以,一直在10%左右,24年Q3略有下降在8.7%。

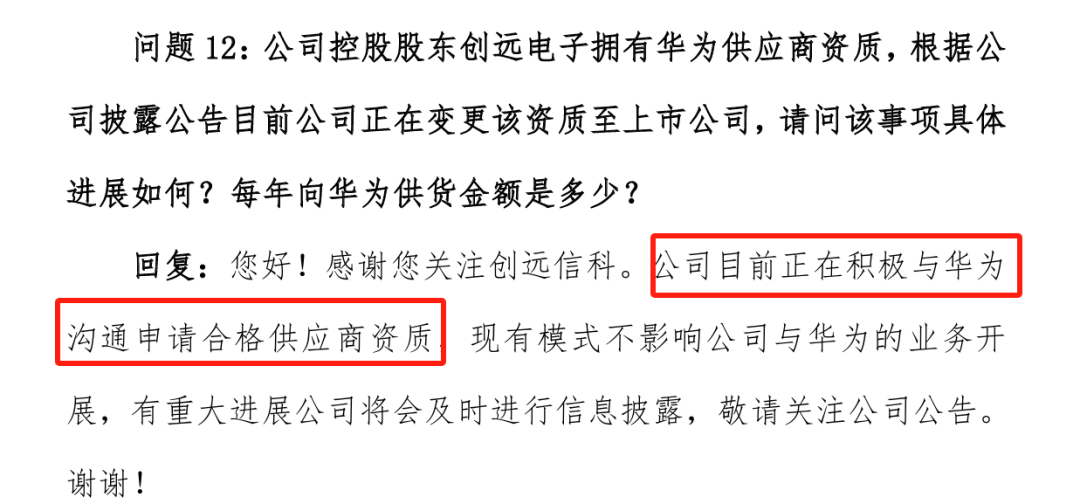

值得一提的是,创远信科公司目前尚未取得华为、台积电的合格供应商资质。公司控股股东创远电子倒是是华为技术和台积电的合格供应商,从事的唯一业务为向华为技术和台积电销售测试仪器相关设备,上述设备均向创远信科所采购,且采购价格与销售价格相同。3年过去了,创远信科扔在在积极与华为、台积电沟通申请合格供应商资质。

4.

受YQ和JG影响最近三年营收增速连续下滑,24年Q3净利润仅为192万

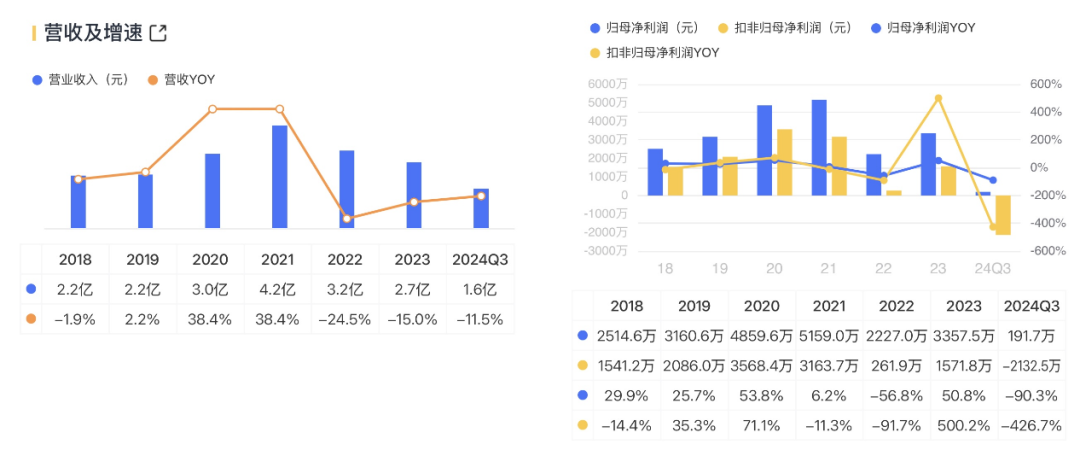

公司2021年-2023年营收复合年增长率为-13.51%,净利润复合增长率为-12.7%。

不增收,也不增利。主要是2022年受YQ的影响比较大。

公司2023营收依然同比下滑15%,但是净利润增长50%:

营业收入:2.7亿元(270,082,290.88元),同比下降14.98%。

归母净利润:3357.51万元(33,874,428.48元),同比增长50.77%。

公司2024年Q3营收继续下滑11.5%,净利润断崖式下跌,同比下降90.31%

营业收入:2024年前三季度为1.62亿元(157,401,116.85元),同比下降11.54%;第三季度单季为6793万元(67,938,819.03元),同比增加7.64%。

归母净利润:2024年前三季度为191.66万元,同比下降90.31%;第三季度单季为52.63万元(526,287.29元),同比下降94.45%。

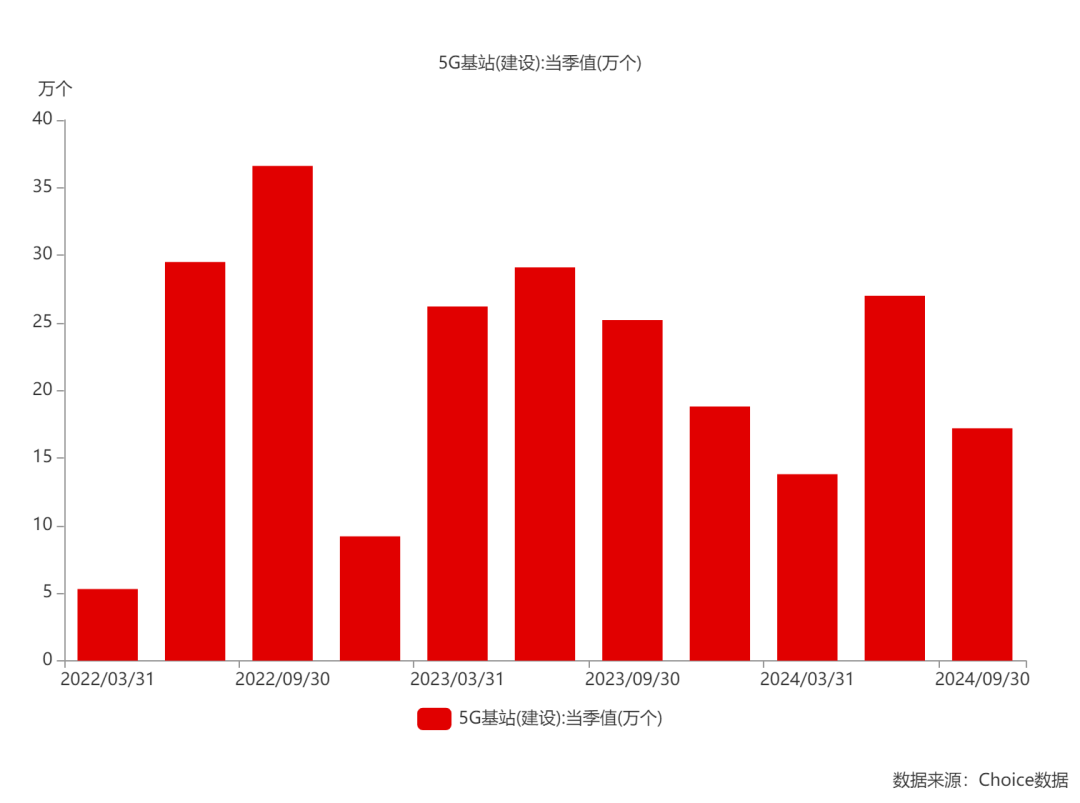

公司业务收入的下滑主要是其中无线通信测试,随着 5G基站新增变缓,相关行业资本支出减少。

公司经历了22年的YQ,在23和24年又碰到JG的影响,真是屋漏偏逢连夜雨,福无双至,祸不单行。

值得一提的是,公司开始布局海外市场。

以前,创远曾经代理过海外一家企业的产品;如今,这家企业已成为创远在国外的代理商,把高速的产品卖到全世界。公司从2012年开始积极布局海外知识产权战略,目前已成功申请8项海外专利,其中1项德国专利和1项美国PCT专利已获得授权。

5、

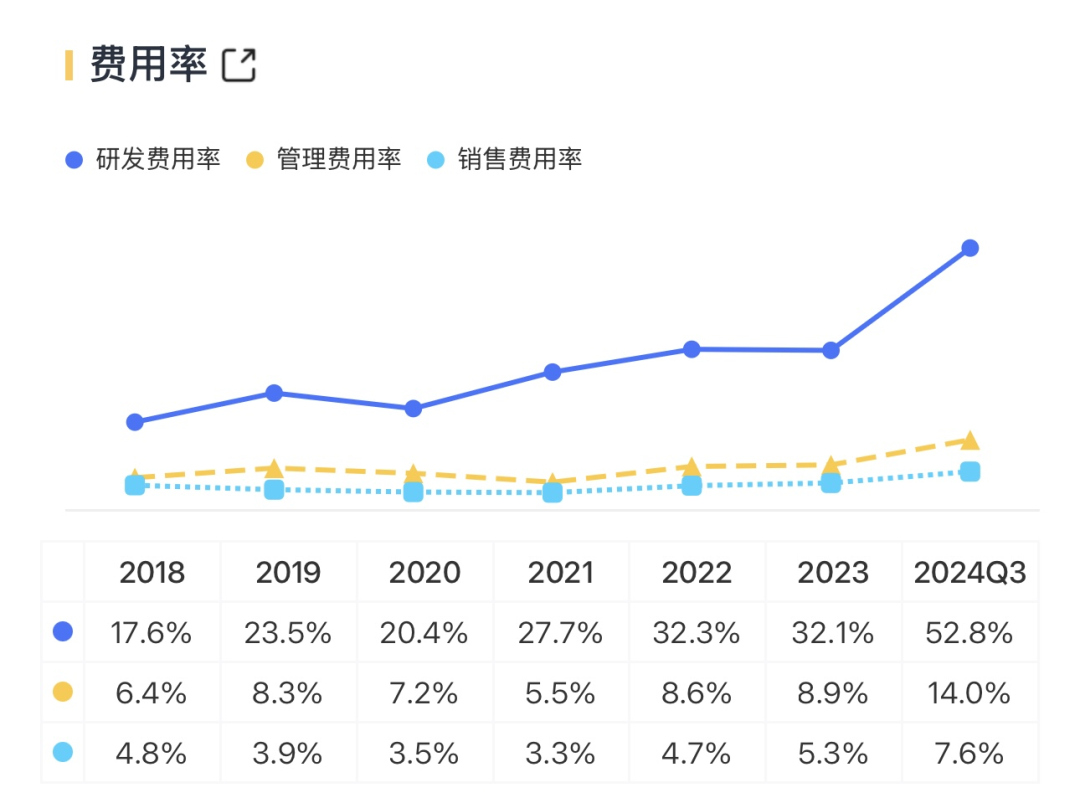

受股权激励影响管理费用销售费用增加,24年经营现金流大幅下降,略有资产和信用减值,现金循环天数改善

公司的费用率主要是研发费用过高导致。管理费用+研发费用一直在13%左右。

最近两年尤其2024年Q3公司的管理费用达到14%,主要系因本期股份支付费用增加以及全资子公司毫米波终止房屋租赁合同、部分未摊销完的房屋装修费一次性摊销所致。创远信科2024年Q3的股权激励费用摊销总额为管理费用中的492,831.44元 + 研发费用中的1,295,878.50元 + 销售费用中的243,548.12元 = 2,034,257.06元

销售费用最近2年有逐年上升趋势。24年Q3主要系因本期投标费用、广告费用、人工费用及股权激励费用增加所致。

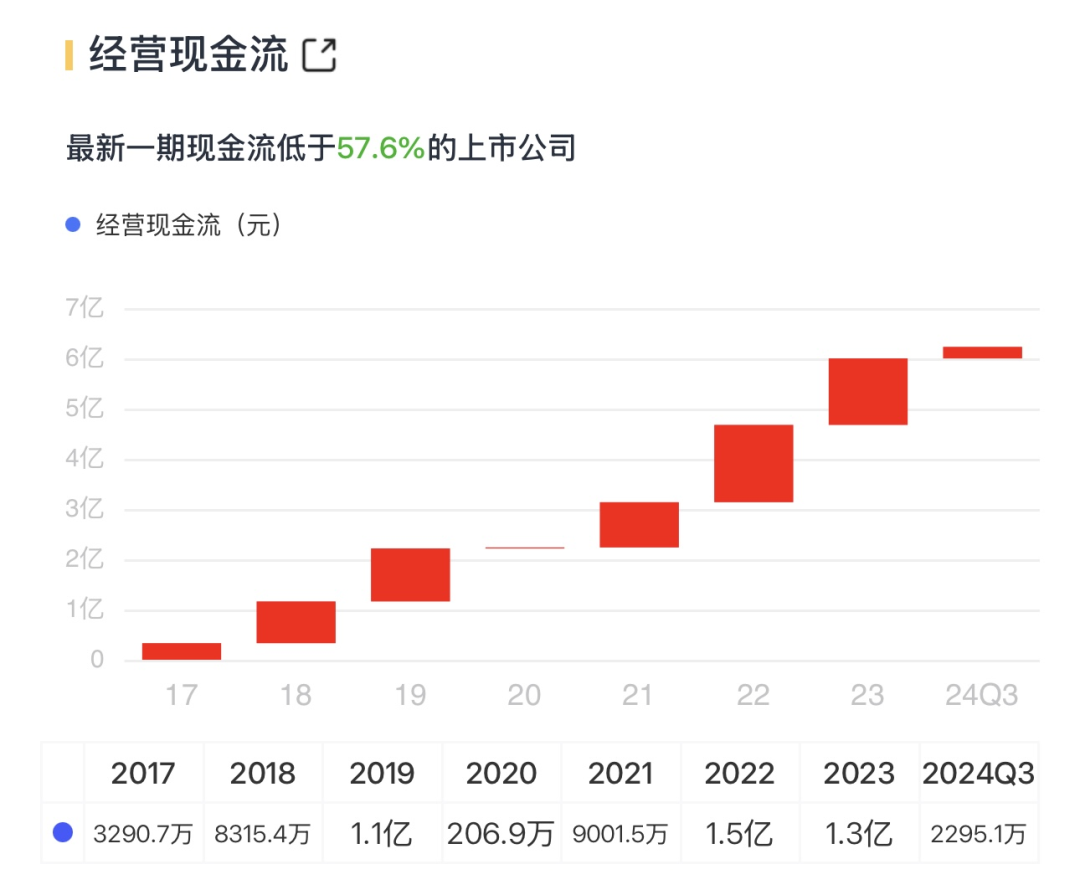

公司的经营现金流资金三年都在1个亿左右,24年Q3下滑较多,只有2295万。

所以看一下公司的公司信用和资产减值情况:

信用减值损失:

2023年年度,信用减值损失为-415,929.20元,

2024年上半年,信用减值损失为-854,009.10元

2024年前三季度,信用减值损失为-831,205.63元

资产减值损失:

2023年年度,资产减值损失为-415,929.20元,而上期发生额为-1,114,984.89元。

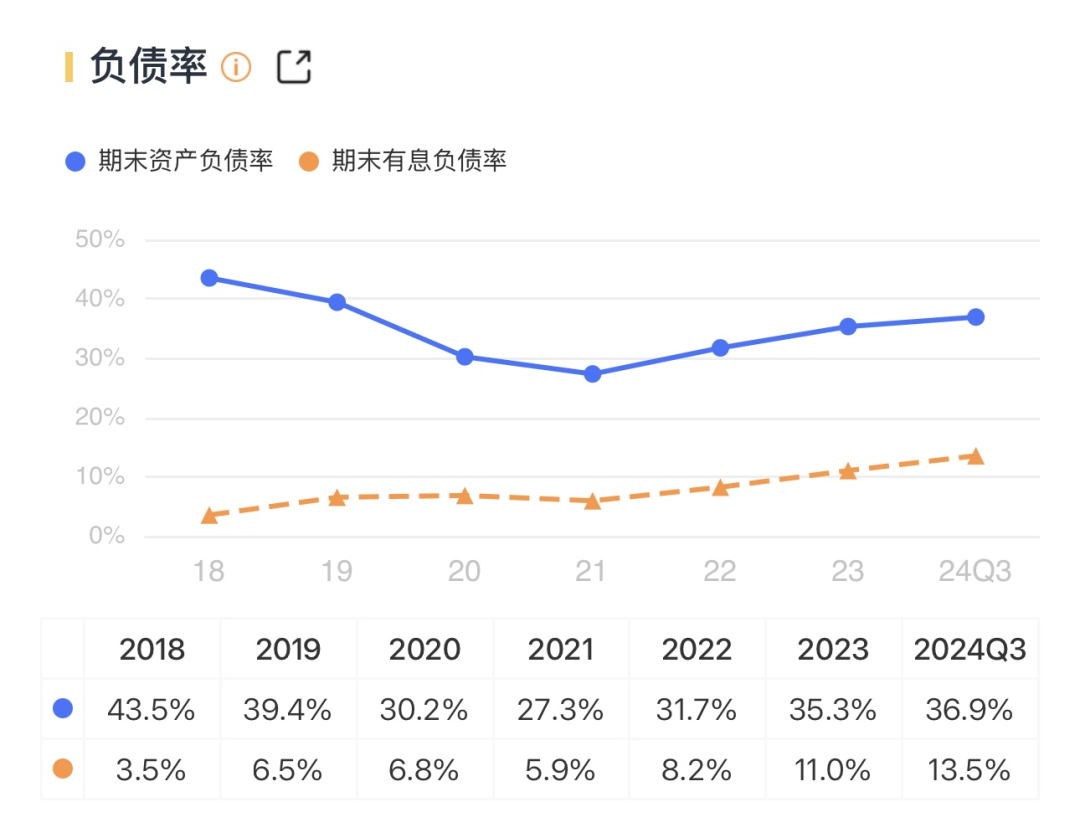

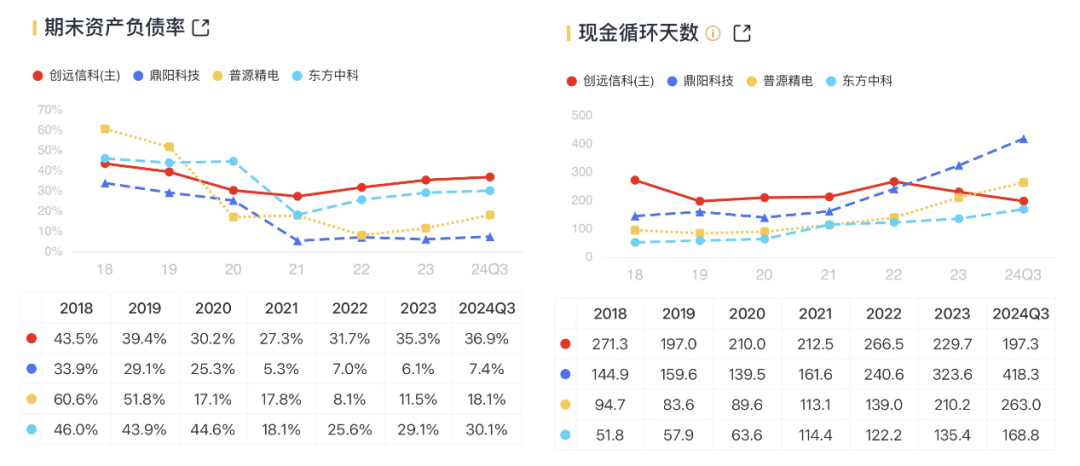

公司的资产负债率较稳平稳,最近2期有息负债率上升。

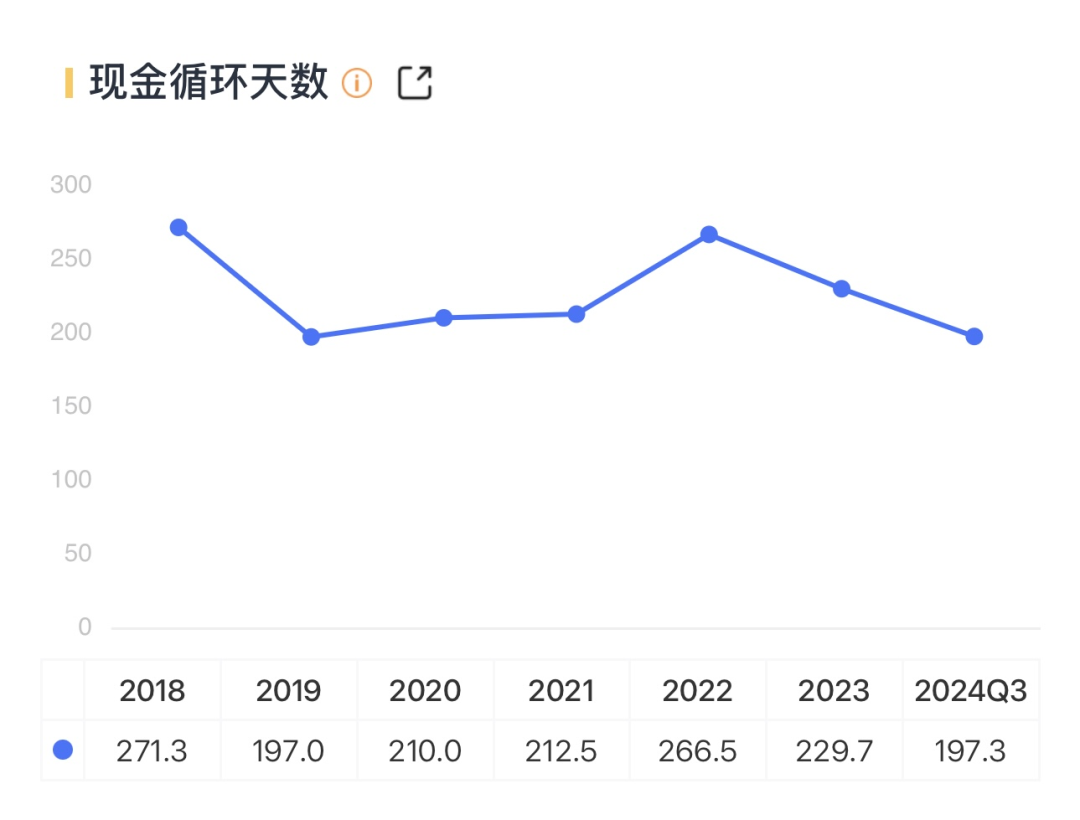

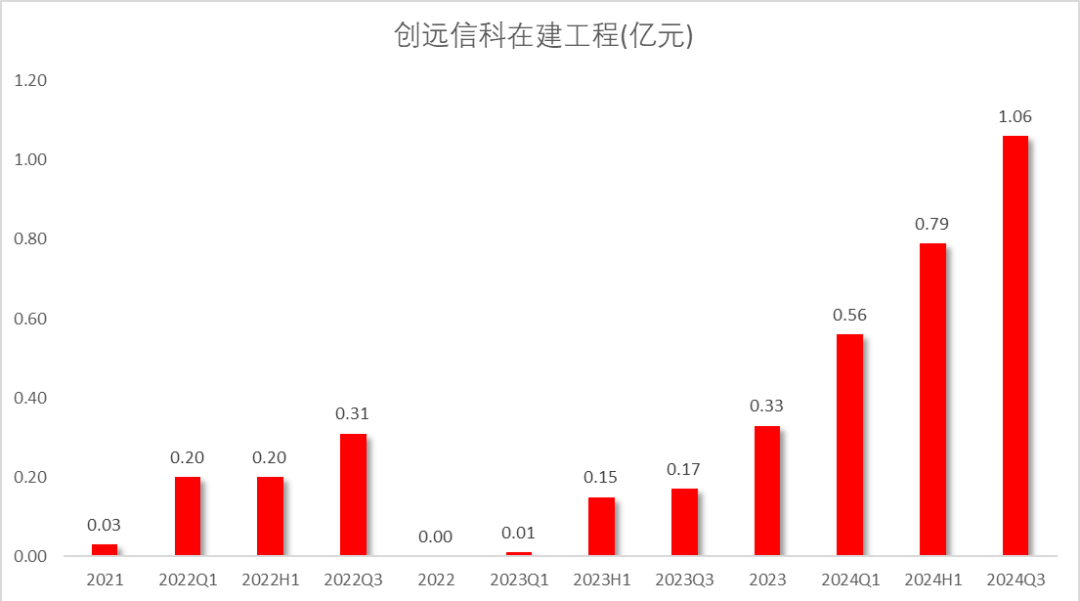

这个主要是公司的现金循环天数较低,常年在230天左右,不过24年Q3略有好转,低于200天。

这跟公司的在建工程一直在增加有关,最新一期在建工程达到1.06亿。

6.

研发投入最高占比70%,股权激励增加发明专利指标,无形资产占比高存隐忧

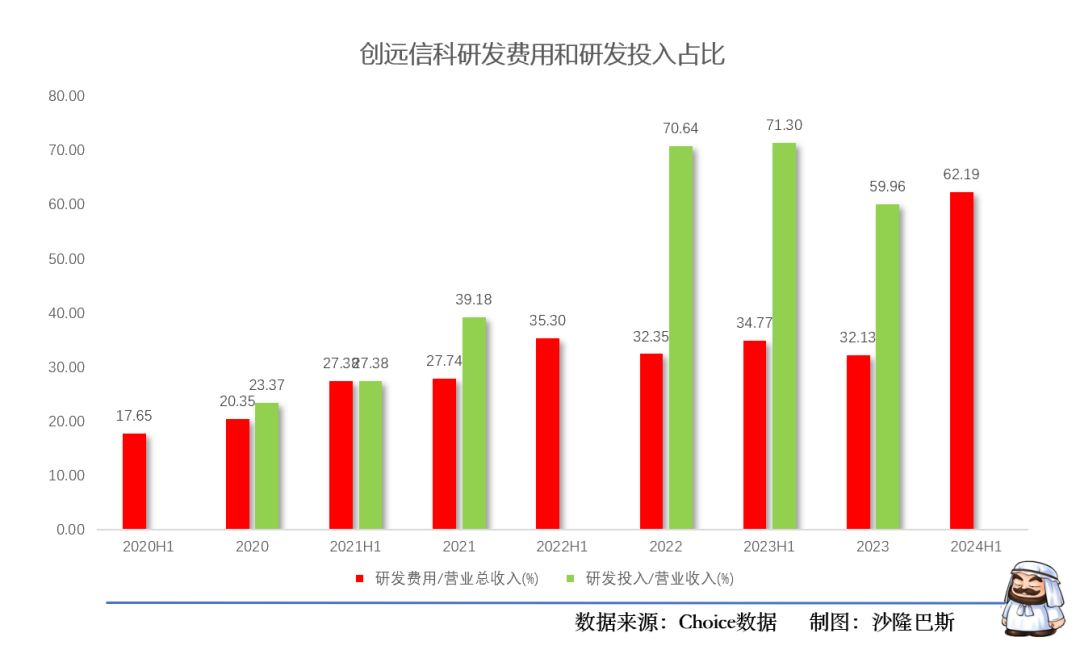

公司常年的研发费用占比一直在33%左右,到2024年中升级到62%左右,公司研发投入也比较高,在22年占比达到70%,23年占比达到60%,显示了公司在研发投入方面的重视。

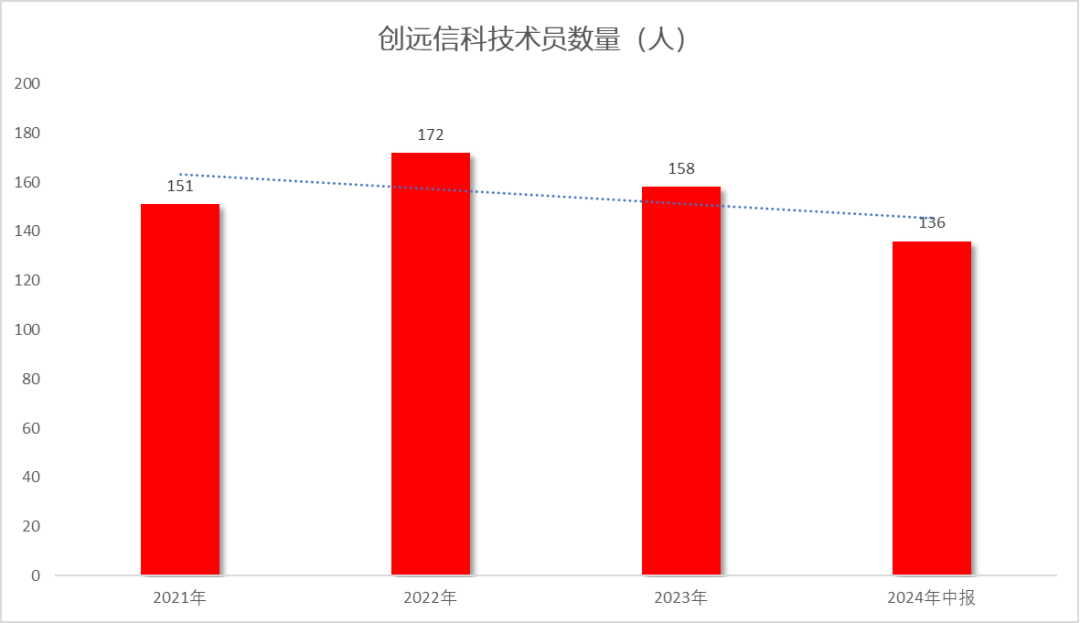

虽然研发费用增加,但是公司的技术人员却出现了下降的趋势,23年同比下降8%,24年中又同比下降13%,只有136人。

此外公司的股权激励考核中,也是提到发明专利的数量是达成股权激励的标准,体现了公司重视研发的一贯传统。

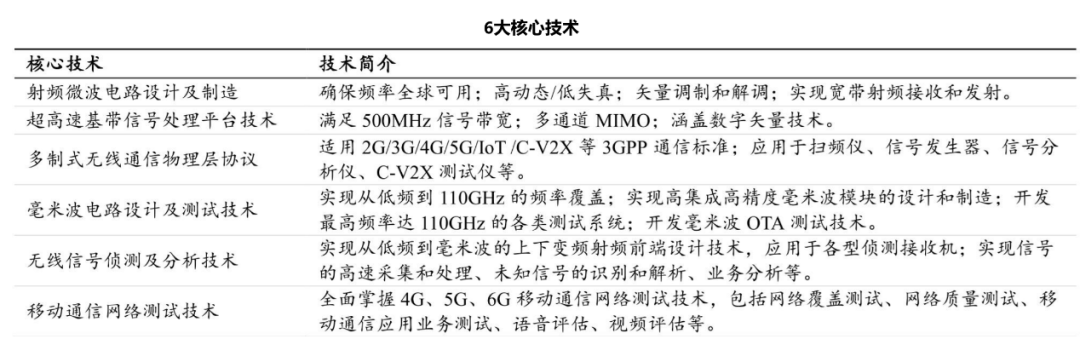

截至2024年中报,创远信科及其子公司累计申请国内外专利504项,其中发明专利348项,占比69.05%,授权专利296项,包括发明专利151项、实用新型专利106项和外观设计专利39项。经过多年的研发投入,公司已掌握射频微波电路设计及制造、超高速基带信号处理平台技术、多制式无线通信物理层协议、毫米波电路设计及测试技术、无线信号侦测及分析技术、移动通信网络测试技术等6类业界核心技术,使得公司在领先技术的支撑下,能够持续提供创新解决方案并保持市场竞争力。

从整体看,公司的研发费用较高,但横跨领域较多,在营收上并没有给公司带来实际营收增长,空有一颗华为的心,但是力有所不逮。各项业务都很平均,有些研发也未必形成合力,可能还是需要规划一下,万一不能转换,存在摊销或者计提导致利润下滑的可能。

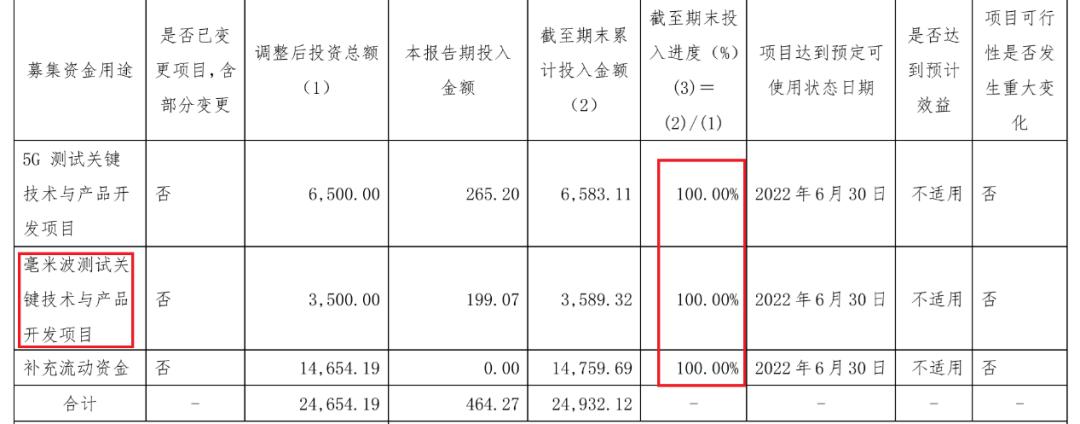

公司北交所上市共募集2.6772亿元人民币,截止2022年末已经全部使用完毕。

值得一提的是公司募投项目之一毫米波测试技术。微波毫米波测试技术与测量仪器是 5G 和 6G 通信的重要组成部分,公司在2022年当年就完成了项目开发,据公司称在微波毫米波测试技术与测量仪器领域实现了关键技术突破与科技成果产业化应用,但是受商用相关基础设施的完善,商用似乎还要等待。这也是前面说的研发转营收还是需要时间。

根据公司的公告,关键核心器件采购金额占原材料占比还是有8%左右,这块的主要供应商包括ADI、Xilinx、TI、PE等,美国公司占比较高。万一国际形势变化,还是有一些担忧。公司表示积极采取应对措施,选择多家供应商,分散集中采购的风险、建立安全库存、加大在毫米波芯片定制投入、与国产核心器件供应商建立合作关系,部分核心芯片实现国产化。

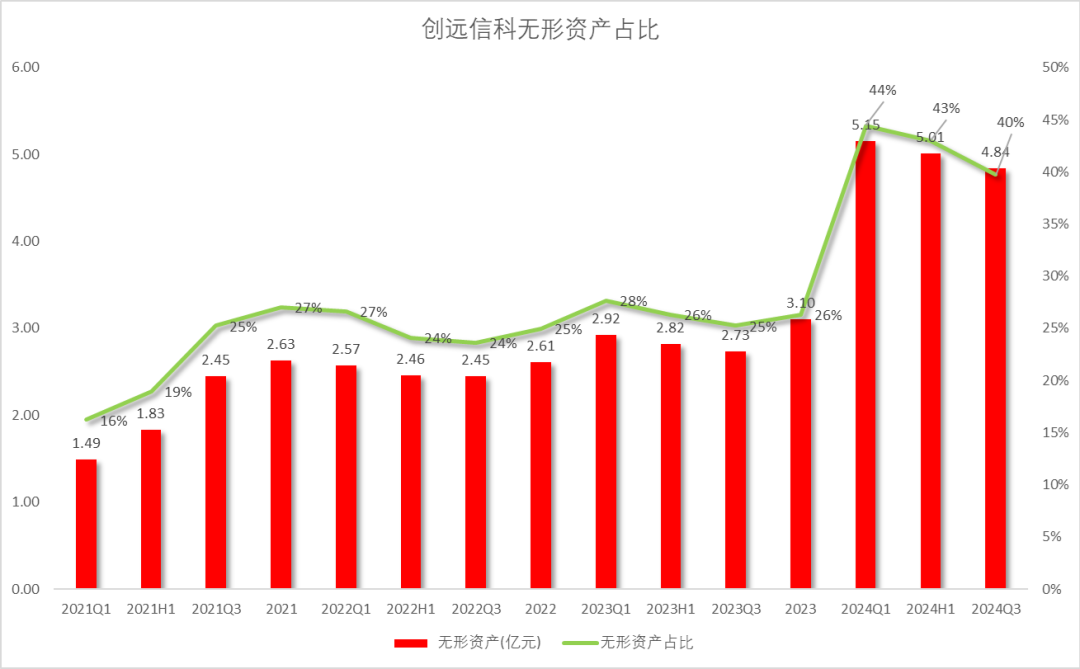

最后值得一提的是,公司的无形资产一直在增加,2024年Q3达到4.84亿,规模较大,无形资产占公司总资产的比例达到40%。

创远信科长期参与较多数量的国家科研重大专项和地方区域性的科研项目,在取得专项批文后进入开发阶段,而开发阶段发生的支出需进行资本化处理。

随着创远信科持续进行研发投入,公司的无形资产余额不断增多,可能存在无形资产周转率下降导致计提减值的风险,同时也面临摊销增加导致利润下滑的可能。

7.

持续分红但较少,股权激励多次营收不达标

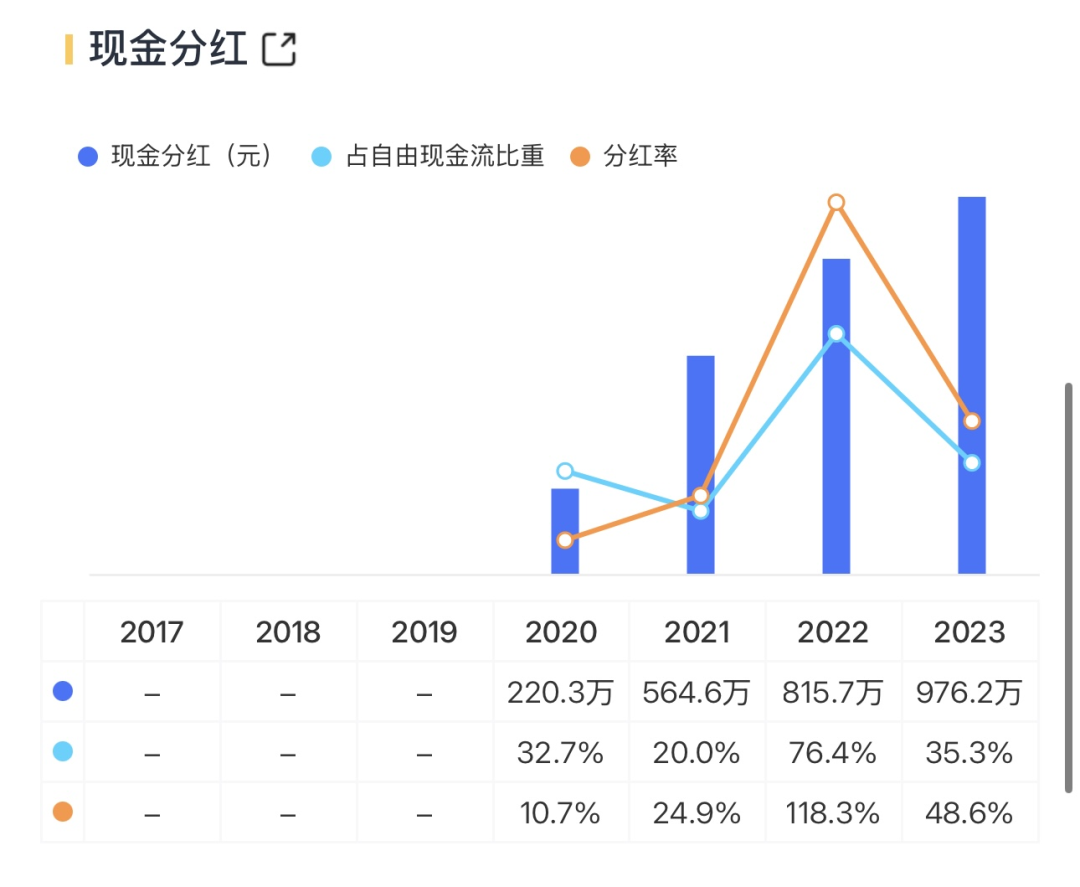

公司上市以来多次分红,但是金额不大,累计分红2576万,23年分红率在48.6%。

公司在2023年做过一次股权激励,向150名员工首次授予801.63万份限制性股票,授予价格为4.55元/份。

考核要求

2024年营业收入不低于3.80亿元且年度新增发明专利申请数量不低于40项;

2025年营业收入不低于4.40亿元且年度新增发明专利申请数量不低于45项。

只是2024年前三季度营收才1.618亿,距离3.8亿差距较大,似乎还要努力。

值得一提的是,公司在2021年和2022年分别做过2次股权激励,但都营收没有达到要求。

8.

行业同比

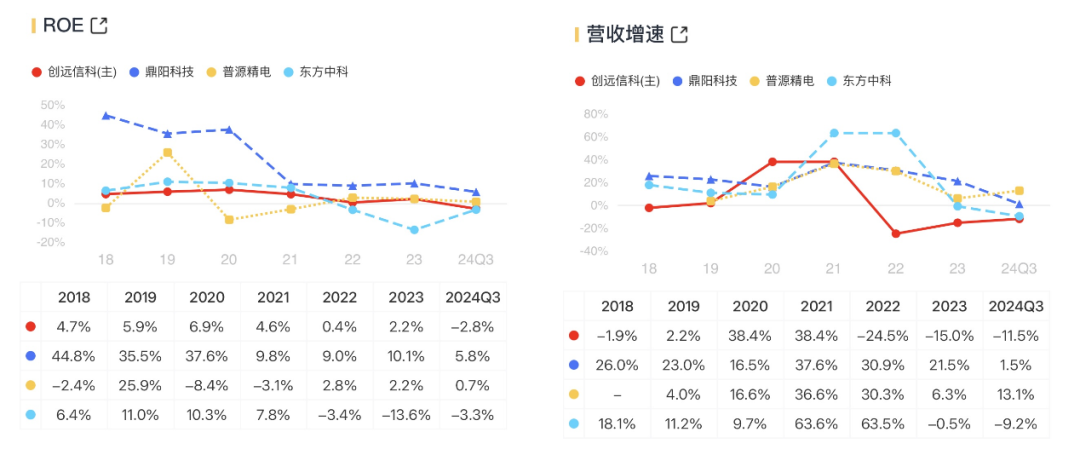

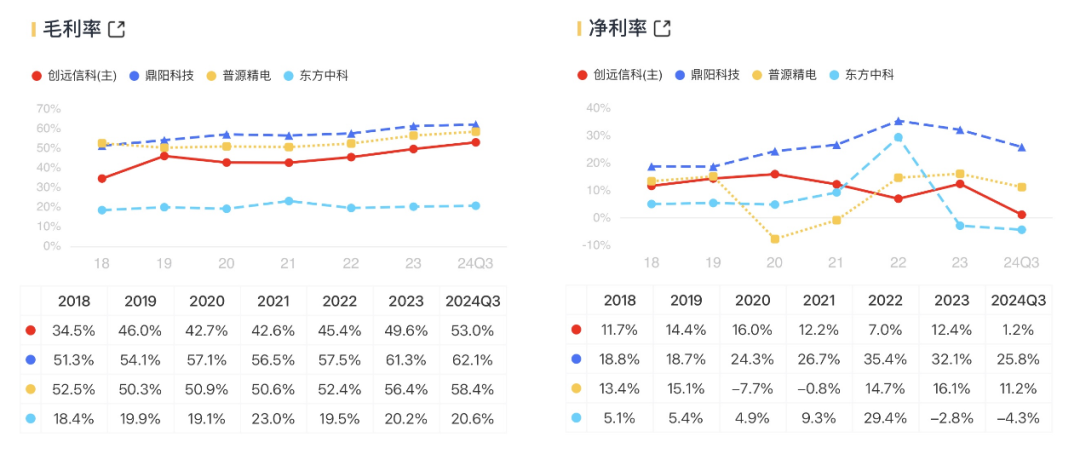

考虑到公司所处的行业,把鼎阳科技,普源精电和东方中科四家公司横向对比。

从ROE看,表现最好的还是鼎阳科技,其他均表现一般,

从营收增速看,2022年主要是创远信科有影响(在上海YQ),随后23年和24年其他增速有恢复但不多。

从毛利率和净利率看,东方中科毛利率略低于行业平均水平,其他均在50%左右,净利率看,创远信科较低。鼎阳科技和普源精电均较好。

从资产负债率看,公司和东方中科均比较高,普源精电最近只有18%,现金循环天数,鼎阳科技最高,行业在200天左右。

从研发费用看,行业平均都在1亿左右,从分红看,东方中科表现也一般,普源精电和鼎阳科技分红均在1亿左右,比较大方。

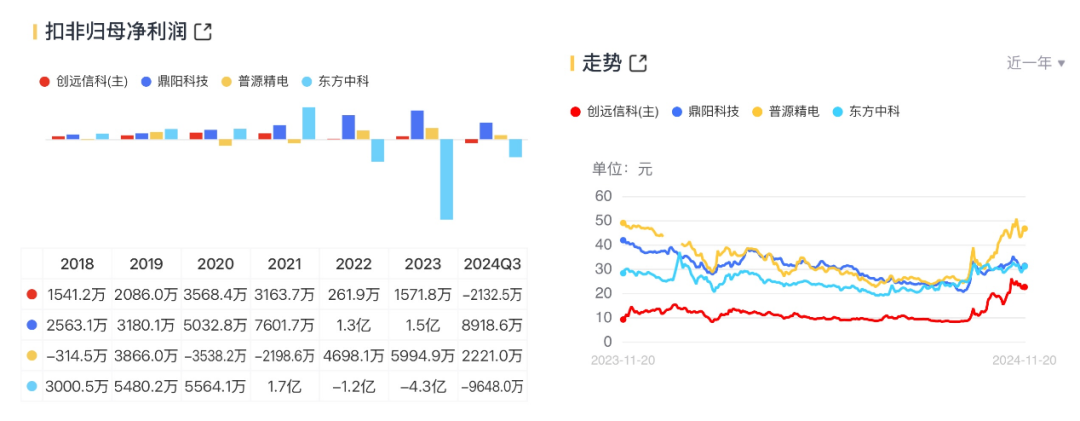

从扣非规模净利润看,鼎阳科技和普源精电不错,从最近的走势看也是如此。

小结

创远信科公司在检测一个细分领域做到了领导者,受各种因素的影响,最近三年的公司的营收和净利润下滑比较多,虽然公司的研发费用比较高,但是无形资产的比重也比价高。看后续公司能否逆转局面,真正把研发转换成实际生产力,兑现对员工和股东的承诺。

本文作者可以追加内容哦 !