A股的跨年行情一般是指从年底到次年年初市场的阶段性上涨行情。从2000年至2023年以来万得全A的单月表现来看,2月和11月的上涨概率最高,分别为75%和71%,涨幅均值也领先于其他月份。自9月下旬政策转向以来,A股经历第一阶段的普涨后进入震荡阶段。行至11月中下旬,跨年行情是否值得期待呢?

驱动因素:政策窗口期、基本面空窗期、流动性宽松

复盘2010年以来表现较好的跨年行情,可以看到跨年行情的开启往往来自政策窗口期市场情绪改善、基本面预期切换以及流动性宽松的支撑。其一,岁末年初往往是重要会议的窗口期,比如12月政治局会议和中央经济工作会议、次年3月两会,对下一年政策的憧憬带来市场风险偏好的提升。其二,进入2024年12月后的时间基本处于宏观经济数据和企业业绩披露的真空期,从“炒现实”向“炒预期”的切换为市场带来一定的博弈空间。其三,为了应对岁末年初节假日期间的资金需求,央行往往会配合流动性投放,从而带来资金面的宽松。

按图索骥,跨年行情仍可期待

落到今年看,本轮跨年行情依然值得期待。其一,从政策预期看,近期宽货币政策以及化解风险的财政政策出炉之后,在经济内生韧性有待进一步强化的背景下,叠加明年出口或面临关税风险,财政刺激需求政策加力出台的期待依然较强。12月份召开的中央政治局会议和中央经济工作会议,将定调讨论来年的经济政策;2025年3月前后召开的全国两会,届时赤字率、经济增长目标、专项债规模、特别国债规模等都将一一明确。在两会之前,政策更偏向于定调而非定量的表态,政策预期较难证伪,为市场演绎跨年行情提供支撑。其二,从基本面预期看,随着前期政策的落地显效,10月宏观数据结构性转暖,前瞻性经济指标也开始呈现筑底回升之势,如10月制造业PMI重返荣枯线之上,10月金融数据M1-M2剪刀差收窄。步入基本面数据空窗期,政策“成效”的验证或仍是未完待续。其三,从流动性角度看,央行在三季度货币政策执行报告中表态,“坚定坚持支持性的货币政策立场,保持流动性合理充裕”,所以宏观流动性宽松或仍是底色。

岁末年初,风格之争攻守易形?

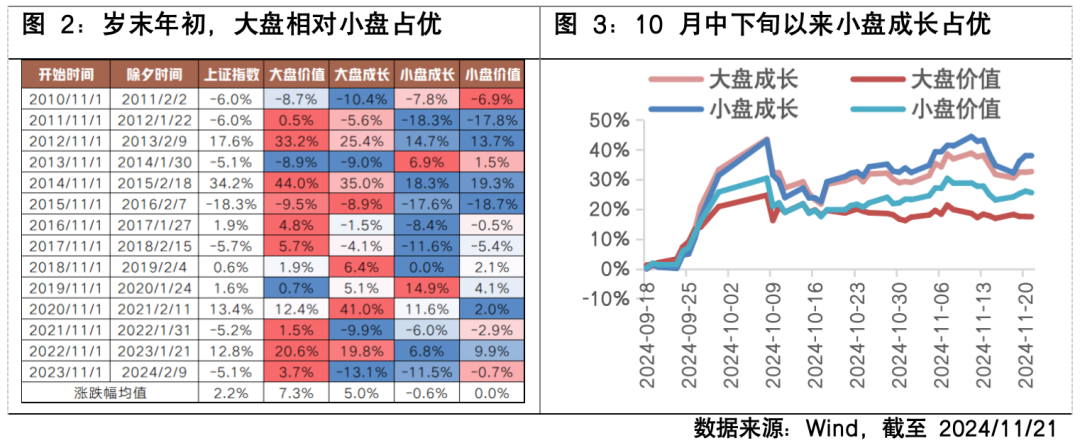

基于往年的跨年行情看,岁末阶段大盘尤其是大盘价值往往相对占优,背后的逻辑在于,步入四季度,投资者对全年经济和企业业绩表现有了更为明确的判断,资金交易风格开始偏向稳健,在资金的求稳心态下大盘蓝筹股往往更为占优;另一方面,公募基金往往在四季度会增配低估值的金融地产,提前锁定盈利。而聚焦到今年,在经历国庆节前后的普涨后期后,10月中下旬以来,在游资主导的充沛市场流动性助推下,小市值尤其是小盘成长风格表现更为强势。但随着11月美国大选的落地及国内财政政策的阶段性落地,市场波动尤其是小市值风格的波动有所放大。随着中小市值补涨之后性价比的下降和交易拥挤度的提升,步入岁末年初估值切换和预期修正阶段,市场风格或边际向大盘蓝筹回摆。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !