指数表现

11月22日,市场全天震荡下跌,三大指数均跌超3%,沪指失守3300点关口。今日A股主要指数具体表现如下:

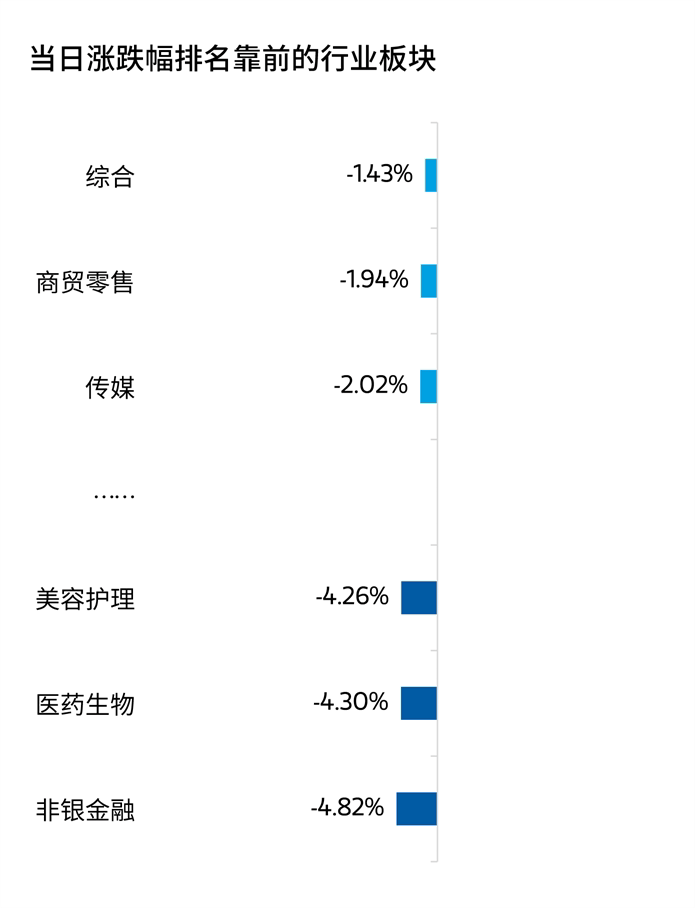

板块动向

盘面上,申万31个一级行业中,所有板块均下跌,综合、商贸零售、传媒等板块跌幅较少,非银金融、医药生物、美容护理等板块跌幅居前。

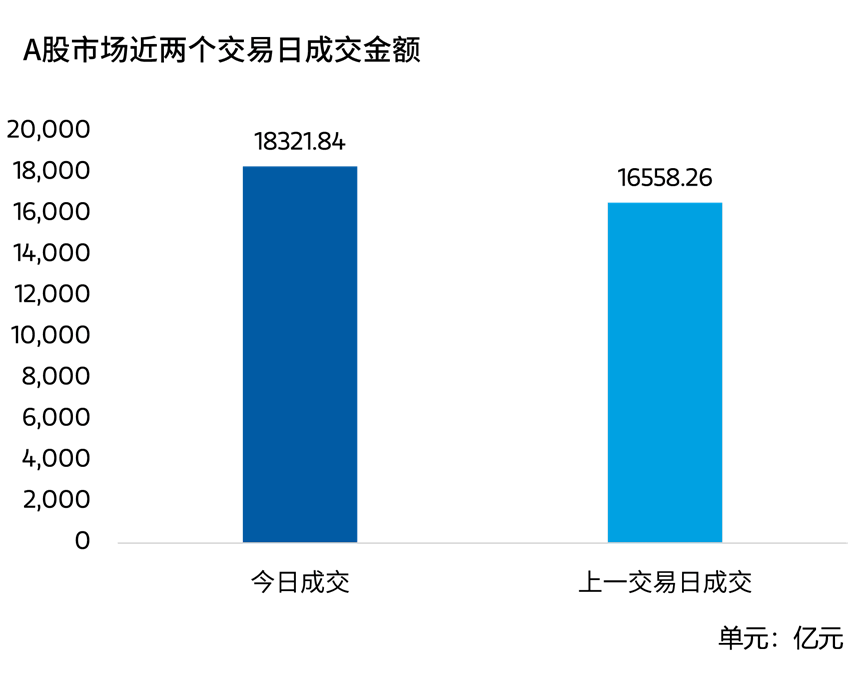

全部A股成交情况

今日A股全天成交18321.84亿元,环比上一个交易日增加1763.58亿元。

以上数据及图片来源:Wind,时间截至:11月22日

指数的过往业绩并不预示未来表现,投资须谨慎。

机构视点

1、方正证券:市场或结束对外部因素的定价

方正证券认为,市场将在短期内结束对外部因素的定价,2025年A股的核心矛盾仍然是对国内债务周期的应对。国际经验表明,预期改善是打破货币传导梗阻的有效手段,是走出“流动性陷阱”的重要先行条件。政策持续呵护下,股市作为稳预期的关键抓手,向下调整空间不大,战略上建议保持乐观。短期来看,市场风格仍将继续偏向公募重仓股;从中长期看,结构上仍建议按照以下三个方向配置:继续低位吸筹具备定价权的“安全资产”;需求面向一带一路国家的出海链;关注并购重组主题行情。

2、海通证券:关注权益资产的结构性机会

海通证券认为,展望2025年,宏观环境复杂多变,尤其是外部不确定因素或仍较大。面对压力,预计国内政策会继续迎难而上,积极发力。预计2025年我国GDP增长目标有望定在5%左右。我国中长期经济有很大潜力,但短期需要提振需求。

在资产配置方面,美债利率或有进一步上行压力,美股波动也可能加大。从相对经济变化看,美元指数或仍然偏强,欧元、日元等货币或偏弱。全球百年变局继续演绎,中长期关注黄金和类货币资产。我国政策暖风持续,可以关注权益资产的结构性机会。同时,我国债券和类债券资产的机会,仍然值得关注。

来源:第一财经、方正证券、海通证券

今日小结

沪指失守3300点,三大指数均跌超3%

11月22日,市场全天震荡下跌,三大指数均跌超3%,沪指失守3300点关口。

截至收盘,沪指下跌3.06%,报3267.19点;深成指下跌3.52%,报10438.72点;创业板指下跌3.98% , 报2175.57点。

市场量能方面,今日A股成交有所增加,全天成交18321.84亿元,环比上一个交易日增加1763.58亿元。

光伏板块大跌

今日,光伏板块大跌。Wind数据显示,截至收盘,万得光伏概念指数(884045)下跌4.69%。

消息面上,近日,中国有色金属工业协会硅业分会表示,本周工业硅需求未有明显改善,市场成交清淡。有机硅下游需求跟进不足,叠加供应增加,虽然单体厂在预售单支撑下挺价意愿较强,但整体价格仍有下行趋势;多晶硅价格小幅下调,成交重心向低价转移。

中信证券指出,光伏出口退税率调降,厂商短期盈利或受脉冲式冲击,但对光伏产业的长期发展将带来深远利好。头部厂商有较强能力推动产品向下游顺价,实现国际市场光伏产品价格回稳,避免内卷外化,加快行业落后产能出清,实现高质量发展,利好龙头强化长期优势。

中证全债调整

Wind数据显示,截至11月21日收盘,中证全债指数(H11001)本周内累计下跌0.01%,报收251.63点。

民生证券认为,9月以来,各期限地方债与国债利差已普遍走阔5-10BP,而与2023年相比,仍有5-10BP的走阔空间,若进一步考虑到今年置换专项债供给期限或将以超长期限品种为主,超长期限品种仍有继续走阔的空间。从可配置参与的时点来看,若参考2023年调整后的分位数,当利差抬升至2022年以来的90%以上时,或可考虑逐步参与配置。

本周A股三大指数集体下跌。截至本周五收盘,上证指数本周下跌1.91%,深证成指下跌2.89%,创业板本周下跌3.03%。行业表现方面,申万一级行业指数中,综合、商贸零售、纺织服饰等板块表现较好,社会服务、食品饮料、通信等板块表现较差。

今日,三大指数集体大跌,沪指跌破3300点,你认为调整还会持续多久?欢迎大家积极留言讨论,分享你的观点。

风险提示:本文由上海应帆数字科技有限公司提供,摩根士丹利基金之登载已获合法授权。版权归原网站、原作者或其单位所有,内容仅代表作者个人观点,与摩根士丹利基金管理(中国)有限公司无关。其原创性以及文中陈述文字和内容未经本公司证实,本公司对本文以及其中全部或部分内容和文字的真实性、完整性、及时性不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。基金有风险,投资须谨慎。

$大摩沪港深精选混合C(OTCFUND|013357)$

$大摩数字经济混合C(OTCFUND|017103)$

$大摩优质信价纯债E(OTCFUND|020244)$

#A股跳水,什么原因?如何应对?##工信部:加快大模型技术迭代和产品升级##机构:重视可控核聚变产业投资机会##国务院例行吹风会,事关外贸!##国家数据基础设施建设迎大消息#

本文作者可以追加内容哦 !