作者 | 龚岩

编辑 | G3007

受优质影片供给减少的影响,今年影视行业的“小年”已成定局。

数据显示,今年前三季,国内电影总票房达到346.33亿元,观影总人次8.13亿,均较去年同期下降了两位数百分比。

电影市场的低迷表现,也影响到影视公司的业绩。今年三季报中,国内半数以上的影视公司都出现了亏损,营收、净利双降成为大多数影视公司的真实写照。

但刚刚发布2024/25半年度业绩的阿里影业却表现出了强大的发展韧性,整体表现可圈可点,财报显示,截至2024年9月30日,阿里影业实现收入约30.51亿元,同比增长17%;经调整EBITA盈利约6.42亿元,同比增长39%,净利润也达到3.37亿元。

面对行业周期的变化,阿里影业是如何保持稳定的增长韧性的?其背后的商业逻辑是什么?

01

坚守本心,内容能力持续释放价值

这些年,电影市场、观众群体、观影习惯以及电影产业链都发生了很大的变化,但是内容创新仍是第一位,影视行业要实现可持续发展,就要保持高质量的内容产出。对阿里影业来说,其对优质内容的坚守以及全产业链上的创新,让其内容能力持续赋能整体业绩。

一方面,从内容选择、投资以及宣发整个链条上,阿里影业继续渗透内容生产领域,确保影片内容质量,以满足不同群体的观影需求,提升全年龄层观众的入场意愿。

中国电影家协会联合灯塔研究院发布的《2024中国电影观众变化趋势报告》显示,在内容偏好方面,2024年观众对喜剧、悬疑、科幻、动作四大类型电影青睐有加,喜剧类型片供给数量及票房贡献突出,观众需要足够吸引眼球的故事、极致的情绪释放、强话题共鸣的电影。

据了解,阿里影业每年滚动开发的电影项目大约在70-80部规模,通过积极拓展自制和合制能力,全面布局喜剧、科幻、悬疑、现实主义等多类型赛道,为观众提供丰富的选择。即便面临今年影片市场的周期变化,阿里影业仍然保持稳定的输出。

报告期内,阿里影业共参与出品、发行影片47部,包括《抓娃娃》、《默杀》、《你想活出怎样的人生》、《维和防暴队》、《云边有个小卖部》、《姥姥的外孙》、《里斯本丸沉没》等多部优秀作品,累计票房占总票房近60%。部分引进片也表现出色,比如日本动画电影《你想活出怎样的人生》和泰国电影《姥姥的外孙》,均在阿里影业的协助推广下取得远超本土表现的票房成绩,在中国内地电影市场揽获全球最大票仓。

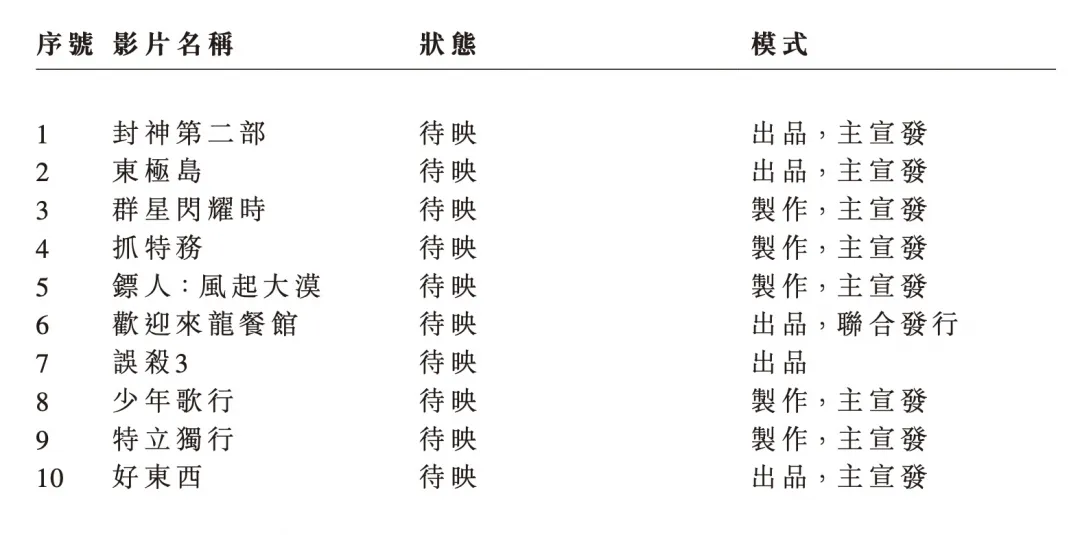

目前,阿里影业储备影片数量充足,70部储备电影中,《封神第二部:战火西岐》、《东极岛》、《群星闪耀时》、《抓特务》、《镖人:风起大漠》、《欢迎来龙餐馆》、《误杀3》、《少年歌行》、《特立独行》等影片将根据市场情况陆续上映,其中阿里影业参与出品的《好东西》口碑爆棚,揽获同档期点映上座、场均人次双料第一,目前豆瓣开分9.1,于11月22日正式公映,灯塔专业版预测,总票房将超4亿。

与此同时,为充分开发IP、提升电影内容制作能力,阿里影业还启动了制片人工作室合作计划,截止目前已有多部项目开机或者杀青,准备陆续推向市场;同时,海纳国际青年导演发展计划已招募38位优秀导演,并在香港浸会大学成立了“阿里影业海纳计划奖学金”,着力推动影视项目合作。

另一方面,阿里影业深度布局全品类娱乐内容,推动电影、演出、剧集IP联动,持续向市场输出优质作品,以扩大内容IP的价值。

报告期内,由日本吉卜力工作室出品、中国电影集团公司引进、阿里影业协助推广的影片《你想活出怎样的人生》摘得清明档期票房冠军;同时基于电影合作,大麦还与吉卜力工作室共同出品了吉卜力工作室物语沉浸式艺术展,实现了电影和展览的IP共振。在今年国庆档电影中,阿里影业参与出品和联合发行了改编自同名舞蹈诗剧的电影《只此青绿》,实现了电影演出双业务场景深度联动宣发模式,这也是为市场上数不多探索了IP价值深度挖掘的项目。

有分析指出,2024年多个头部体量项目制作周期赶不上年内释出,导致全年行业性的产能不足,从这个角度来讲,今年属于电影小年。而这些潜力项目中的绝大多数都将在2025年集中释出,可以预期2024年电影行业承压局面有望在明年得到一定改善。

02

营收多元,带动业绩确定性和成长性

从此次财报来看,阿里影业的内容、票务及科技平台、IP衍生品及其他业务这三大业务板块的营收也更加多元和均衡,分别占比总营收的40%、40%、20%。尤其是其中的票务及科技平台实现收入12.3亿元,较上年同期增加了7.1亿元。在并购大麦后,阿里影业该业务板块的协同效应和规模都得到了进一步放大。

在票务及科技平台板块,阿里影业的会员业务稳步推进,淘麦VIP会员权益和品牌影响力持续扩大,在淘票票、大麦双平台购票用户活跃和忠诚度不断增强;电影方面,凤凰云智业务继续保持全国出票影院及出票人次第一,同时着眼港澳地区及海外市场。而在集齐淘票票、凤凰云智以及大麦组成的B、C两端产品矩阵后,阿里影业已成功打造了线下娱乐旗舰平台,后续内部业务协同产生的良好“化学反应”将在公司财报上带来更多正反馈。

另外在科技业务方面,阿里影业持续加大在AI、数字人及虚拟拍摄等创新科技领域的投入,为影视拍摄标准化、流程化和数智化寻求解决方案,推动新技术在影视工业化生产中的应用。报告期内,阿里影业已在各地布局虚拟影棚的建设,并开始在一些电影和剧集项目中应用虚拟拍摄技术;数字人方面,已推出厘里、安诊儿等5个数字人,其中厘里签约大麦以虚拟音乐人身份正式进军音乐领域,同时继续发展代言、影视等业务;灯塔AI已接入通义千问大模型,能理解并精准回答影片发行情况、档期分析等多重通用问题,助力宣发提效。

从国内来看,中影、阿里影业、猫眼等头部玩家都在重点布局AI视频创作、数字营销,这将有力推动电影在内容创作、后期制作、虚拟拍摄、市场分析和优化、自动化管理等方面的应用,技术将再次让电影如虎添翼,从而实现长线票房的稳定增长。

与此同时,阿里影业旗下IP交易和创新平台阿里鱼构建出庞大而丰富的IP矩阵,IP商业效率稳步提升。在IP衍生品及其他业务板块,阿里鱼授权IP商品零售额同比大幅增长,带动阿里鱼收入同比增幅逾40%,持续探索线下IP互动活动,为消费者提供更完整的IP体验。截止目前,锦鲤拿趣已自主研发、签约了10个潮玩及动漫IP,合作影视内容40余部。从这看,阿里影业有望以内容为核心带动影视、文化消费的融合发展,提升IP转化率、拓宽IP价值变现商业授权、衍生周边、文旅消费、线下乐园等。

随着内容与科技的深度融合,本季阿里影业的票务及科技收入,在规模已经超过了内容收入,这也再次印证,影视企业要保持持续的增长,在深耕内容的同时,也需要扩展产业链的效益,多层次的产业链布局将带来更多业绩确定性。

03

“电影+演出”厚积薄发,文娱新消费后市可期

今年以来,演出市场热度持续升高。根据中国演出行业协会的数据,2024年上半年全国营业性演出场次25.17万场,同比增长30.19%,观众人数7910.13万人次,同比增长27.10%,其中上半年演唱会、音乐节等大型演出票房收入同比增长134.73%,观演人数同比增长63.35%。

一方面,随着经济的迅速发展,民众的文化娱乐支出比重不断增加,文化消费时间逐渐增多,对文化产品的选择性日益增强,逐渐向高层次的精神文化需要转移,而观看娱乐性强、影响力大的演出节目成为民众最为普遍的文化消遣方式之一。

另一方面,一系列政策的陆续出台,为演出市场持续增长、健康发展提供有效引导和有力支持。2023年出台的《关于进一步加强演出市场管理规范演出市场秩序的通知》对规范演出票务市场秩序作出保障性部署。今年发布的《国务院关于促进服务消费高质量发展的意见》明确提出“扩大文化演出市场供给,提高审批效率,增加演出场次”,各级政府也结合自身优势推出支持性举措,为进一步鼓励创作生产、激发市场活力、提升运营效率提供了政策推动力。

电影之外,受供给和需求双增,并且政策助推的线下演出市场,也有望持续为阿里影业的业绩带来正向影响。作为线下演出票务市场龙头,大麦稳定保持演出票务市场的领先地位,报告期内实现交易总额(GMV)超50%高速增长,可预期的是接下来阿里影业将继续深度受益中国演出市场的蓬勃发展。根据艾媒咨询数据,中国演出市场规模到2026年预计将达到1017.03亿元。

在“电影+演出”的文娱消费新模式下,阿里影业可以通过扩大大麦品牌在线下娱乐活动主办、推广、场地运营及艺人经纪等现场娱乐产业价值链的上游影响力,巩固规模优势及竞争壁垒,进一步打造自身在线下娱乐业务的品牌知名度。基于此,阿里影业商业布局也将横跨电影、演出、剧集三大主流文化娱乐赛道,多元的业务结构和稳定的战略方向让其形成了可持续的发展动力。

结 语

当前三季度业绩陆续披露,市场对于暑期档、国庆档以来平淡票房的悲观情绪逐渐消化,而电影行业受优质内容拉动需求的逻辑不改,这也意味着阿里影业在未来继续拥有广阔的发展空间。随着各大公司储备电影的释放以及重点影片的陆续定档,观影需求也将被再次激活,有望拉动2025年春节档的票房弹性,提振行业信心。

$阿里影业(HK|01060)$

本文作者可以追加内容哦 !