文|竺劲 黄啸天 李凯

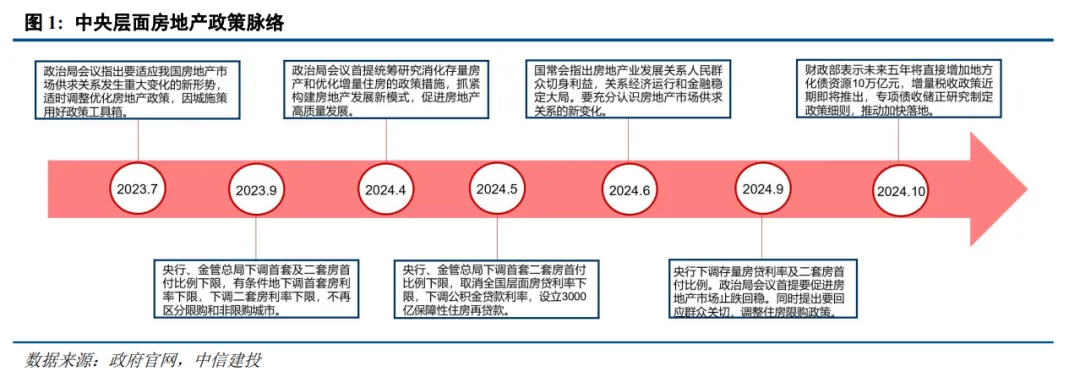

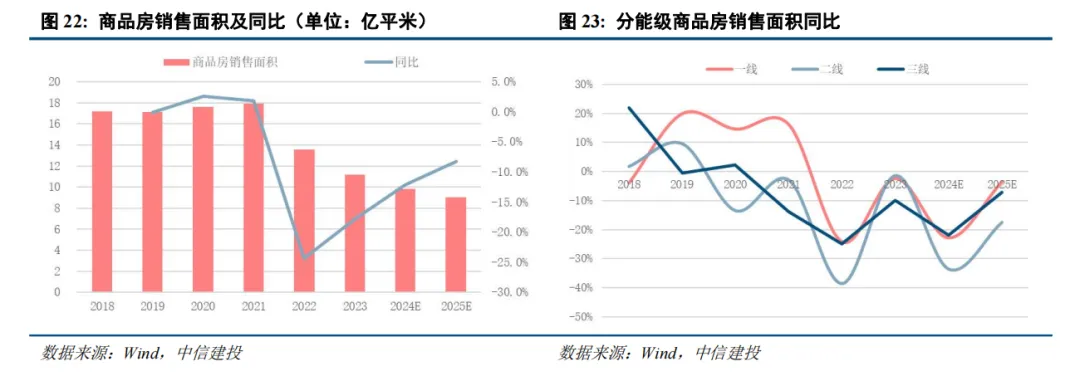

自9月底政治局会议提出要促进房地产市场止跌回稳后,中央和地方层面政策持续出台,市场景气度显著提升。参考止跌回稳的国际经验,海外5国房价下行周期在5-10年左右,跌幅在20%-40%左右;参照此,中国房价有望在2026年前后止跌回稳。展望2025年,预计核心城市有望率先回稳,重要指标降幅收窄,销售面积、新开工面积、竣工面积、投资额分别下滑8.3%、17.9%、7.7%、10.7%。地产开发业务仍在筑底中,“并购六条”政策红利驱动,建议关注向新质生产力转型的房企;同时防范通缩风险已成为当前政策的重要考量,推荐优质商业类地产公司。

摘要

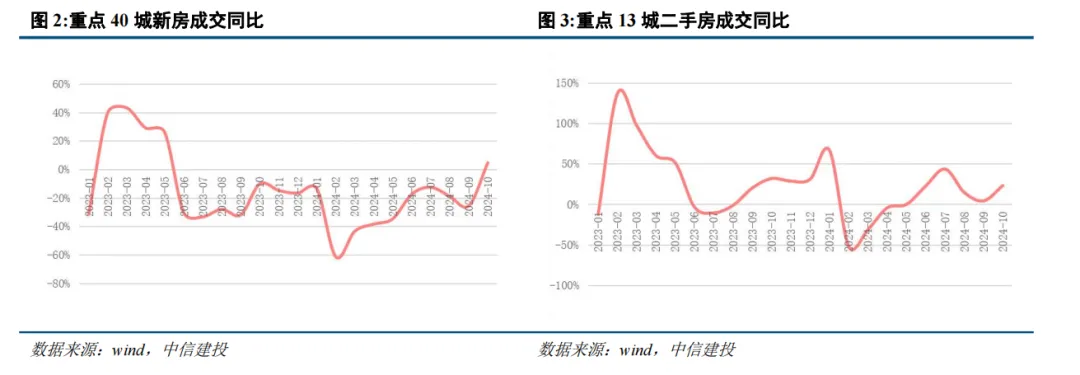

供需两端政策齐出,推动行业止跌回稳。自9月26日政治局会议提出要促进房地产市场止跌回稳后,中央和地方层面政策持续出台。中央层面推出专项债收储、棚改货币化安置、房地产税收调整等政策,地方层面则继续在限购、首付比例等方面作出优化。政策支持下,10月重点40城新房成交同比上升5.0%,13城二手房成交同比上升23.8%,市场景气度显著提升。

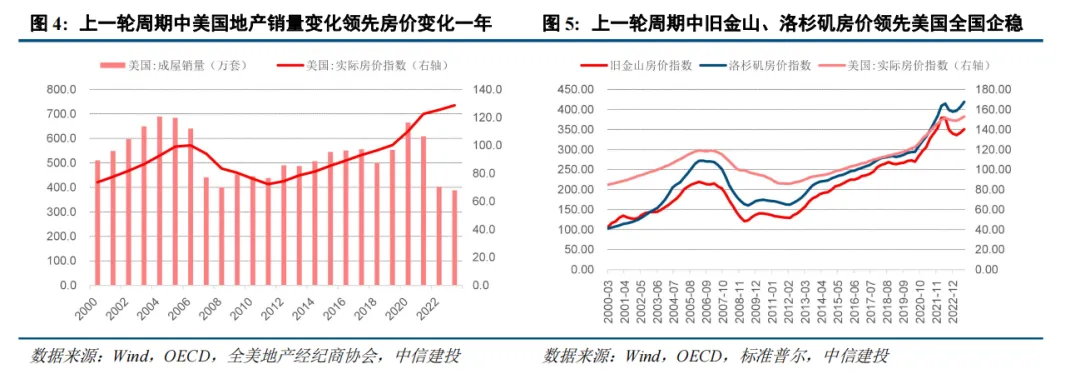

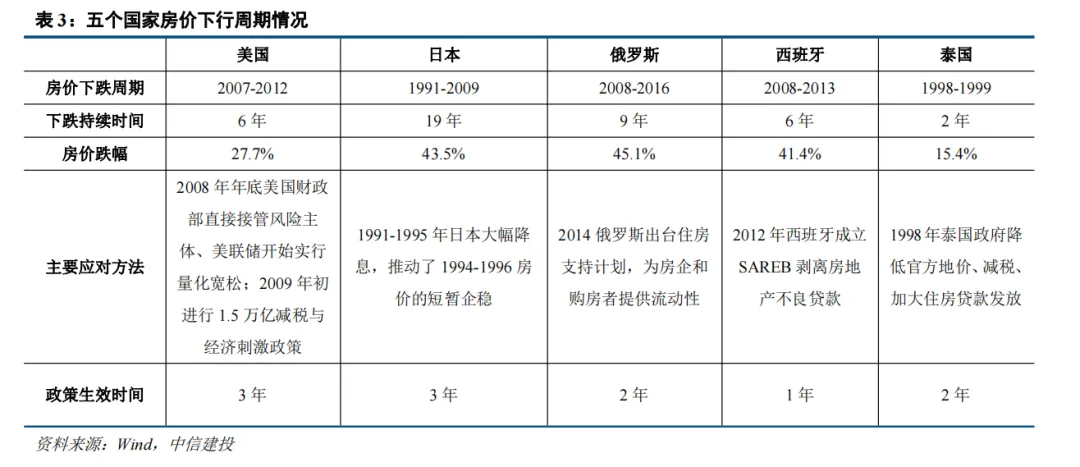

参考止跌回稳的国际经验,中国房价或将在2026年前后企稳。美国、日本、俄罗斯、西班牙、泰国采用宽松的货币及财政政策、接管风险主体、降低购房成本等方式推动房地产市场的止跌回稳。5个国家房价下行周期持续时间在5-10年左右,周期内跌幅在20%-40%左右;中国房价已下跌3年、跌幅近15%,参考国际经验,房价或将在2026年前后止跌回稳。

核心城市有望率先回稳,预计2025年核心指标降幅收窄。核心城市市场基本面较佳,购房需求相对强劲,2024年前10月重点监控城市中一线城市新房销售同比下滑21.0%,二手房销售同比上升12.9%,表现皆优于大势,核心城市市场有望率先回稳。展望2025年,政策支持下,预计核心指标降幅收窄,销售面积、新开工面积、竣工面积、投资额分别下滑8.3%、17.9%、7.7%、10.7%。

风险提示

房地产行业的风险主要在于销售、结转不及预期及房企减值超预期:

1、销售不及预期:地产市场销售目前仍处筑底阶段,未来有继续下行或恢复不及预期的风险;

2、结转不及预期:销售疲弱导致房企销售回款较差,资金来源较紧张,项目的施工进度可能受到影响,或导致项目结转不及预期,影响房地产公司营收及利润表现;

3、房企减值存在超预期可能:市场销售压力加剧,早先拿地项目时价与现价存在差距,使得房企存量货值减值压力较大,导致房企业绩表现不及预期的风险。

风险提示:本资讯所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,仅供参考,不代表中信建投基金观点,且不构成投资建议。中信建投基金对信息的准确性和完整性不做保证。观点不构成产品未来业绩保证,请投资者审慎作出投资决策。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

$中信建投沪深300指数增强A(OTCFUND|015061)$

$中信建投中证500增强A(OTCFUND|006440)$

本文作者可以追加内容哦 !