上周关键词:【长端震荡】

>>市场回顾

上周债券市场震荡,其中主要受地方政府债发行规模及标位影响,长端利率债波动较大。随着各省陆续公布发行计划,当前市场关注点由供给规模逐渐转向发行点位,如若当日发行点位好于(低于)二级市场同期限估值情况,则对债市形成利好。而信用债方面,得益于信用债估值逐渐企稳,配置盘加速入场,信用利差持续压缩,上周信用债表现总体好于利率债。

从事件方面来看:1)上周公布的LPR一年期、五年期均按兵不动;2)上周公布财政收入情况,1-10月全国一般公共预算收入同比下降1.3%,政府性基金预算收入同比下降19%;3)美元指数持续走强,创近两年以来新高。

总体来看,随着地方债逐步发行放量,长端利率债交易逻辑切换为利空出尽,随即出现“抢跑”行情。考虑到人民币兑美元汇率阶段性突破7.25的关键点位,以及央行对于“汇率弹性”等相关表述,引发市场对于后续资金面的猜想,预计央行降准、MLF续作等政策将成为短期内债券市场博弈主线。

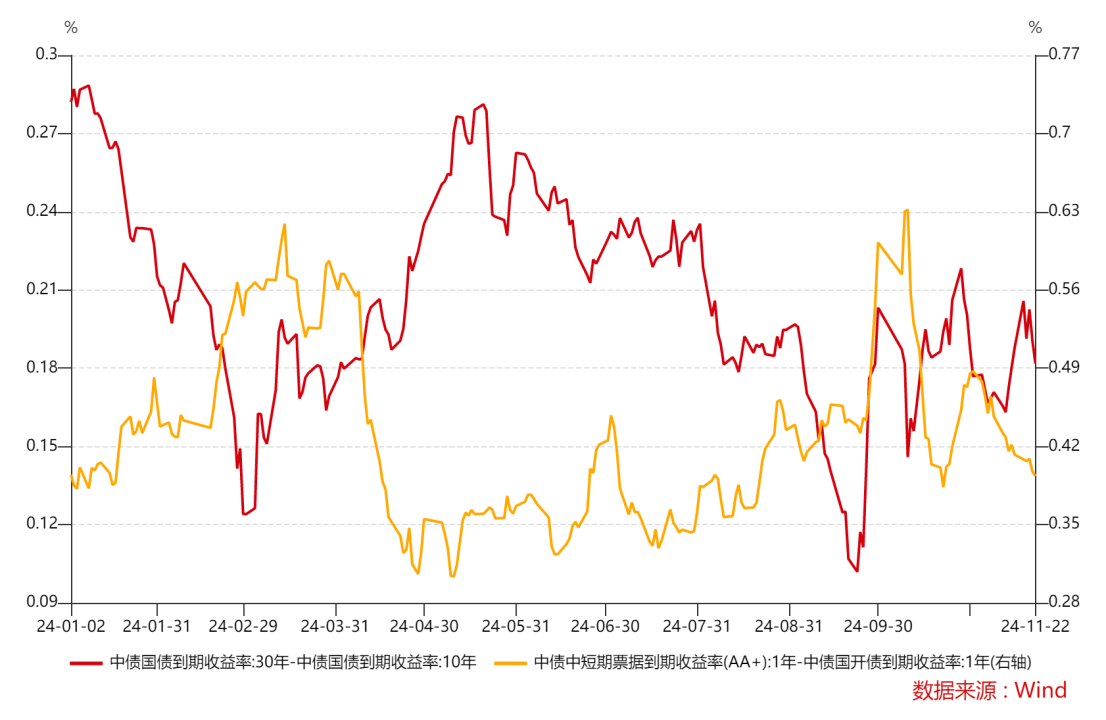

图:期限利差VS信用利差

数据来源:Wind

>>热点复盘

【LPR一年期、五年期均按兵不动】

上周公布的11月份LPR一年期3.1%,5年期以上为3.6%,均与此前保持一致。由于10月份LPR已下调过25个基点,本次11月份LPR保持不变符合市场预期。值得注意的是,近期部分地区地产销售、到访量等微观数据呈现复苏迹象,政策对于地产的支撑正在效果正在逐步显现。

【1-10月财政收入情况公布】

上周公布了1-10月财政收入情况,从细分项来看,税收收入同步下降4.5%,非税收入同比增长15.3%;政府性基金收入中国有土地使用权出让收入同比下降22.9%。上述数据表明当前国内宏观经济基本面仍偏弱,主要税源税收收入、卖地收入依然承压,地方政府对于非税收入的依赖度正在提升。

#周度策略# #投资干货##基本面分析#

仅做讨论区投放:$东海祥苏短债E(OTCFUND|015499)$ $东海鑫兴30天持有债券C(OTCFUND|021825)$ $东海中债0-3年政策性金融债C(OTCFUND|020586)$

本文作者可以追加内容哦 !