上周欧元区及日本公布10月CPI数据,数据显示欧元区年内或再降息,日本则可能今年末或明年初加息。美国再通胀风险有所上行,美联储降息幅度或有所缩减。11月美国标普全球制造业PMI好于前月,带动美元指数上周创下今年以来新高,美股在三季度大型科技公司整体盈利表现良好背景下上行。截至11月22日收盘的一周,道琼斯工业平均指数全周上涨1.96%,标普500指数上涨1.68%,纳斯达克指数上涨1.74%;欧洲STOXX600指数上涨1.06%;上证综指全周下跌1.91%,中证A500指数下跌2.59%;美国10年期国债收益率略微降至4.41%,美元指数升至107.5左右。

数据来源:万得,数据截至2024.11.22。

欧洲央行12月或进一步降息 日元走势或触发日本央行加息

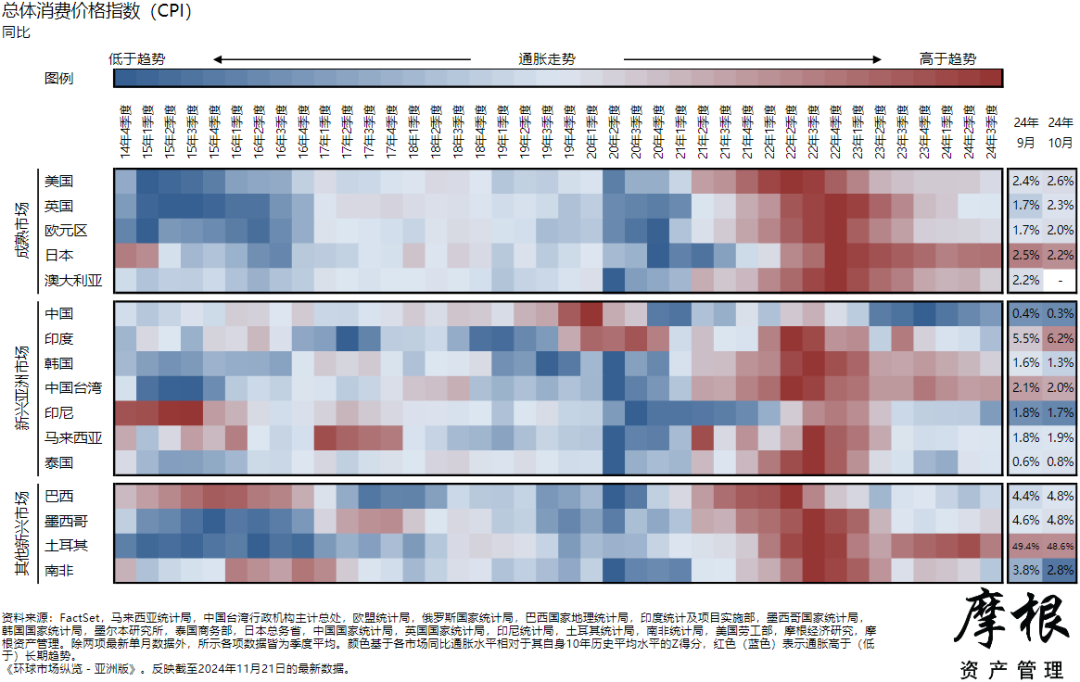

11月19日欧盟统计局公布的数据显示,10月欧元区CPI同比增长2.0%,略高于前值1.7%,但继续维持在低位;10月环比增长0.3%,符合市场预期,加上前期公布的欧元区10月制造业PMI数据仍然偏弱,支持欧洲央行12月会议可能继续降息。截至11月22日的数据显示,市场预期欧洲央行12月降息50个基点的概率跃升至50%。

11月22日,日本内务省公布日本10月CPI数据,同比增长2.3%,略低于前值2.5%,但连续31个月站稳2%以上;环比增长0.6%,高于前值-0.3%。相对巩固的通胀形势,加上最近美元指数表现强劲,日元短期大幅上行概率降低,日本央行或于12月或明年1月会议再度微幅加息。

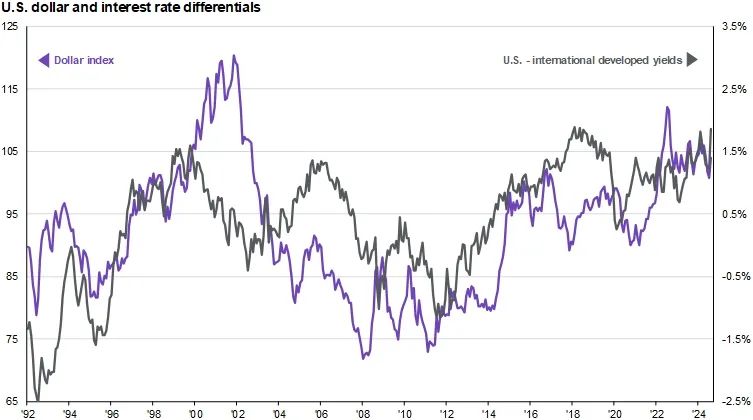

美元指数创今年以来新高

万得数据显示,11月22日美元指数收107.4911,盘中一度突破108,创下今年以来高点。

在强劲的国内需求的支持下,美国经济增长仍然具有弹性。特朗普新政府的关税政策可能会加剧通胀压力,经济“不着陆”叠加再通胀风险,或使得美联储本轮的降息幅度可能不及市场前期预期,支持美元短期上涨。此外,与其他发达市场相比,美国的经济增长保持相对韧性,有望支持美元保持稳定。

地缘政治紧张局势加剧等因素可能会增加对美元或美国国债等避险资产的需求,从而促使投资者在避险环境中将其作为防御性配置。展望特朗普新政府上台后,减税措施可能扩大美国联邦政府预算赤字,进而促使美国国债发行量增加,也有望支持美元中期走强。

资料来源:各国央行、摩根资产管理。截至2024年11月21日的最新数据。

促进外贸稳定增长“组合拳”出台

11月15日,财政部,国家税务总局联合发布关于调整部分商品的出口退税政策的公告,取消铝材、铜材以及化学改性的动、植物或微生物油、脂等产品出口退税,将部分成品油、光伏、电池、部分非金属矿物制品的出口退税率由13%下调至9%,并于2024年12月1日起实施。此举或将压缩部分落后产能盈利空间,遏止外贸企业压价竞争,以促进国内产业结构调整,并应对未来可能的贸易摩擦。

在未来出口外部风险可能上升的背景下,11月22日国新办发布会多部门出台9方面措施,包括扩大出口信用保险承保规模和覆盖面,加大对外贸企业的融资支持力度,优化跨境贸易结算,帮助企业提升汇率风险管理水平;促进跨境电商发展,推进海外智慧物流平台建设;扩大特色农产品等商品出口,支持关键设备、能源资源等产品进口,推动绿色贸易、边民互市贸易、保税维修创新发展,吸引和便利商务人员跨境往来,稳妥推进与更多国家商签互免签证协定,以及提升外贸海运保障能力,加强外贸企业用工服务促进外贸稳定增长,抵御化解可能的外部冲击。

投资启示

摩根资产管理认为,欧元区10月CPI稳定在相对低位,或提升年内欧洲央行再度降息的概率,而相较由于特朗普新政而相对被限制的美联储降息空间,长久期欧债的投资价值或有所提升。美元指数短期受到特朗普新政预期,美国经济相对强劲,以及地缘政治风险仍存等因素影响,上周美元指数创下年内新高,但若未来欧洲及亚洲经济出现复苏,欧元及亚洲货币有望逐步提振。从更长期来看,随着结构性因素被市场消化,美元可能逐渐走缓。

虽然A股连续两周出现调整,但万得数据显示,上周五两市成交额仍超1.7万亿,融资余额也持续攀升,显示资金面仍对市场提供一定支撑。从政策面看,9月政治局会议政策转向信号明确,预期政策暖风或仍将持续出台,未来财政货币双宽松对冲负面预期的确定性较高,经济基本面可望持续改善,政策导引的并购重组题材值得关注;从盈利基本面看,在宏观环境全面复苏前,微观上供需关系较好的行业板块在景气度提升下,具有结构性投资机会,关注具有国际竞争力的新兴制造业及行业龙头;从估值面看,目前A股整体估值处于中性偏低的位置,中期来看,以中证A500指数为首的蓝筹宽基类指数在市场回落后,配置性价比明显提升。

本文作者可以追加内容哦 !