市场资讯回顾

1、国常会:研究推动平台经济健康发展

11月22日,新一届国常会召开,会议指出,发展平台经济事关扩内需、稳就业、惠民生,事关赋能实体经济、发展新质生产力。要进一步加强对平台经济健康发展的统筹指导,加大政策支持力度,壮大工业互联网平台体系,支持消费互联网平台企业挖掘市场潜力,强化平台经济领域数据要素供给,促进数据依法有序跨境流动,增强平台经济领域政策与宏观政策取向一致性。(来源:央视新闻)

2、中国支持全球发展的八项行动

11月18日,我国宣布支持全球发展的八项行动。第一,携手高质量共建“一带一路”。第二,落实全球发展倡议,建设好“全球南方”研究中心,继续支持发展中国家。第三,支持非洲发展。。第四,支持减贫和粮食安全国际合作。第五,中国同巴西、南非、非盟共同发起“开放科学国际合作倡议”。第六,支持二十国集团开展造福“全球南方”的务实合作。第七,落实二十国集团“反腐败行动计划”。第八,中国将完善高水平对外开放体制机制,扩大对最不发达国家单边开放。(来源:央视新闻)

3、财政部:10月税收收入年内首次正增长

11月18日,财政部公布2024年10月财政收支情况。10月当月,全国一般公共预算收入同比增长5.5%,增幅继续回升。其中,税收收入同比增长1.8%,年内首次正增长。财政部表示,10月当月税收收入运行出现了一些积极变化:一是前10月国内增值税降幅比前9月明显收窄;二是个人所得税增长5.5%,为4月份以来首次正增长;三是随着市场预期明显改善,股票成交额显著放大,带动证券交易印花税大幅增长1.53倍。(来源:财政部)

4、商务部:加大对外贸企业的融资支持力度

11月21日,通知强调,要加大对外贸企业的融资支持力度。中国进出口银行要加强外贸领域信贷投放,更好适应不同类型外贸企业融资需求。此外,要优化跨境贸易结算。加强宏观政策协调配合,保持人民币汇率在合理均衡水平上的基本稳定。鼓励金融机构为外贸企业提供更多汇率风险管理产品。通知还指出,要促进跨境电商发展,扩大特色农产品等商品出口,支持关键设备、能源资源等产品进口;要推动绿色贸易、边民互市贸易、保税维修创新发展。(来源:商务部)

5、发改委:继续加大“两新”政策支持力度

11月19日, 发改委表示,部门正与各方面共同发力,努力实现全年经济增长预期目标。明年是“十四五”规划收官之年,一系列重大战略任务、重大改革举措、重大工程项目正在全面落地见效;中国有充足政策空间和丰富政策储备。从预期看,股市楼市交易更趋活跃。随着存量政策持续显效、增量政策有效落实、政策组合效应不断释放,11月、12月经济运行有望延续10月份以来回升向好态势。从市场空间看,中国超大规模市场优势明显,还有巨大市场需求有待释放。(来源:华尔街见闻)

6、证监会:资本市场长期向好的底层逻辑将会更加稳固

11月19日,证监会表示,将坚持趋利避害,突出公平规范发展,对股份减持、量化交易、融券等及时完善相关制度规则和相关监管措施。将着力健全投资和融资相协调的资本市场功能,加快形成支持科技创新的多层次市场体系和支持“长钱长投”的政策体系,抓紧健全强监管、防风险的制度机制,多举措强化投资者保护实效,不断提升市场的吸引力、竞争力和内在稳定性。(来源:中国证监会)

7、11月LPR:1年期、5年期均维持不变

11月20日,中国人民银行授权全国银行间同业拆借中心公布,2024年11月20日贷款市场报价利率(LPR)为:1年期LPR为3.1%,5年期LPR为3.6%,均较前值不变,以上LPR在下一次发布LPR之前有效。值得一提的是,上月21日,1年期、5年期LPR利率均下调25BP,单次下降幅度创2019年LPR改革以来之最,超出市场预期,显示出货币政策支持经济的力度和决心。今年以来,贷款市场报价利率(LPR)共调整了3次,带动企业融资和居民信贷成本不断下降,业内普遍预期本月LPR将保持稳定。(来源:中国人民银行)

8、美国11月PMI创2022年4月以来最快

11月22日周四,标普全球公布的数据显示,美国11月Markit制造业PMI初值48.8,为2024年7月以来的最高读数,预期48.9。美国11月Markit综合PMI初值55.3,创2022年4月以来的最高,预期54.3。美国11月商业活动扩张速度创2022年4月以来最快,在新政府即将出台政策的预期下,需求前景变得光明。虽然11月主要受服务业活动更快增长的推动,但制造商对未来一年的生产乐观,为2022年4月以来最为乐观的。(来源:华尔街见闻)

一周行情回顾

1、全球市场

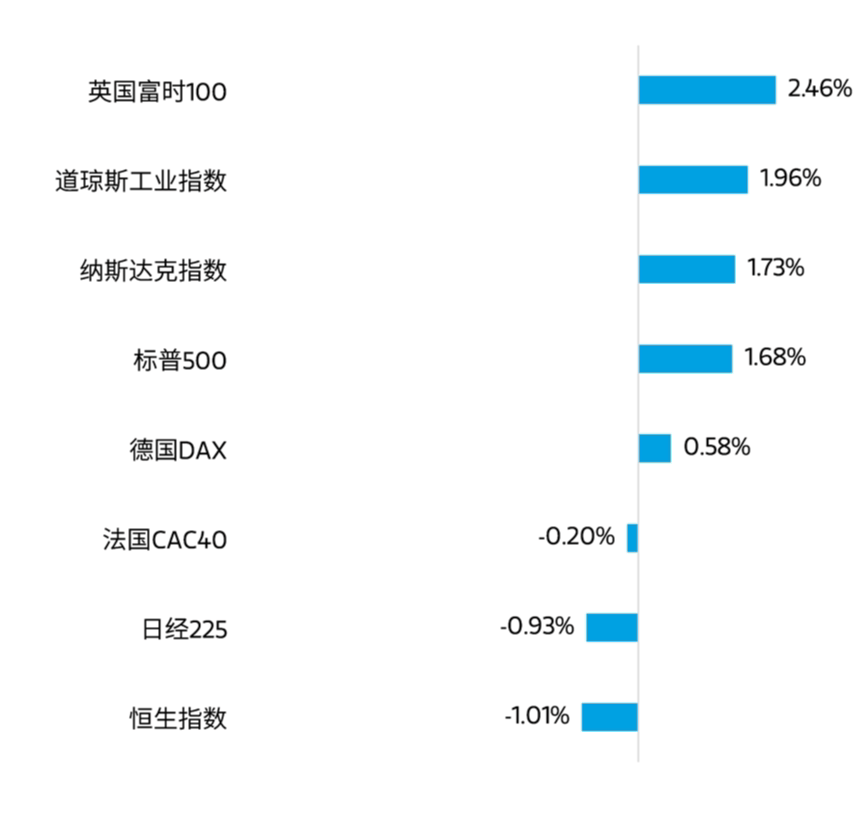

11月18日至11月22日,全球主要股指涨跌互现。美股方面,道琼斯工业指数上涨1.96%,纳斯达克指数上涨1.73%,标普500指数上涨1.68% ,行业板块方面,必需消费、材料等板块表现相对较好。港股方面,恒生指数下跌1.01%,行业板块方面,原材料业、能源业等板块表现相对较好。

数据来源:Wind,统计区间11月18日至11月22日,过去市场表现不代表未来。

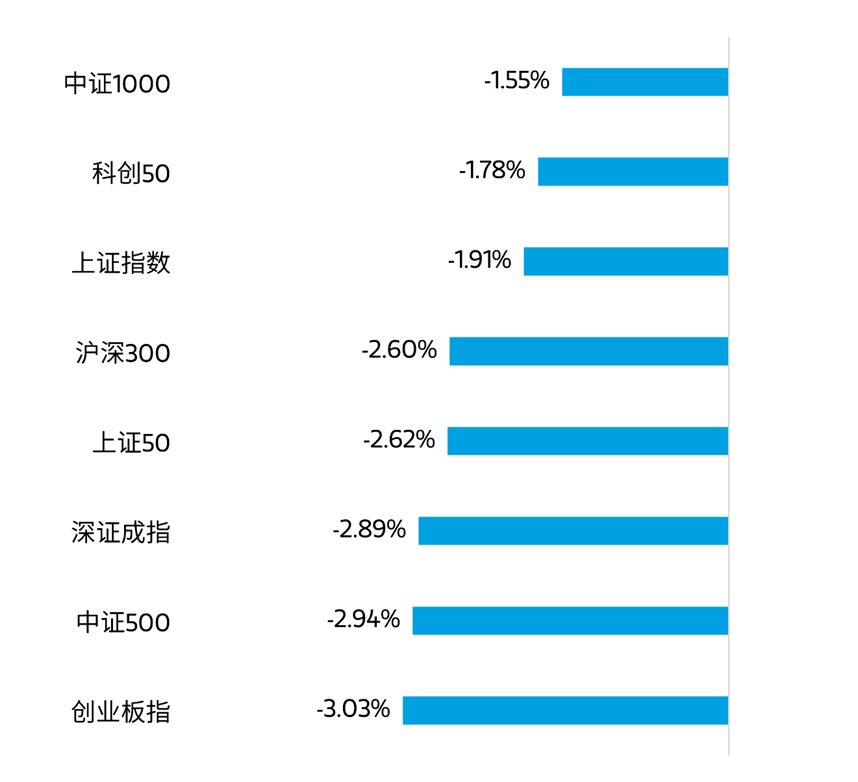

2、A股市场

11月18日至11月22日,A股三大指数集体下跌。截至周五收盘,上证指数上周下跌1.91%,深证成指下跌2.89%,创业板上周下跌3.03%。从市场成交量来看,上周日均成交额为17064.38亿元,量能相比上上周有所下降。

从上周表现来看,市场整体处于震荡调整阶段。上周美元指数大涨,创出2年来新高,人民币资产承压,市场情绪逐步转为谨慎,风险偏好大幅下降。目前宏观环境复杂多变,尤其是外部不确定因素仍较大。但在政策持续呵护下,股市作为稳预期的关键抓手,向下调整空间或有限。

数据来源:Wind,统计区间11月18日至11月22日,过去市场表现不代表未来。

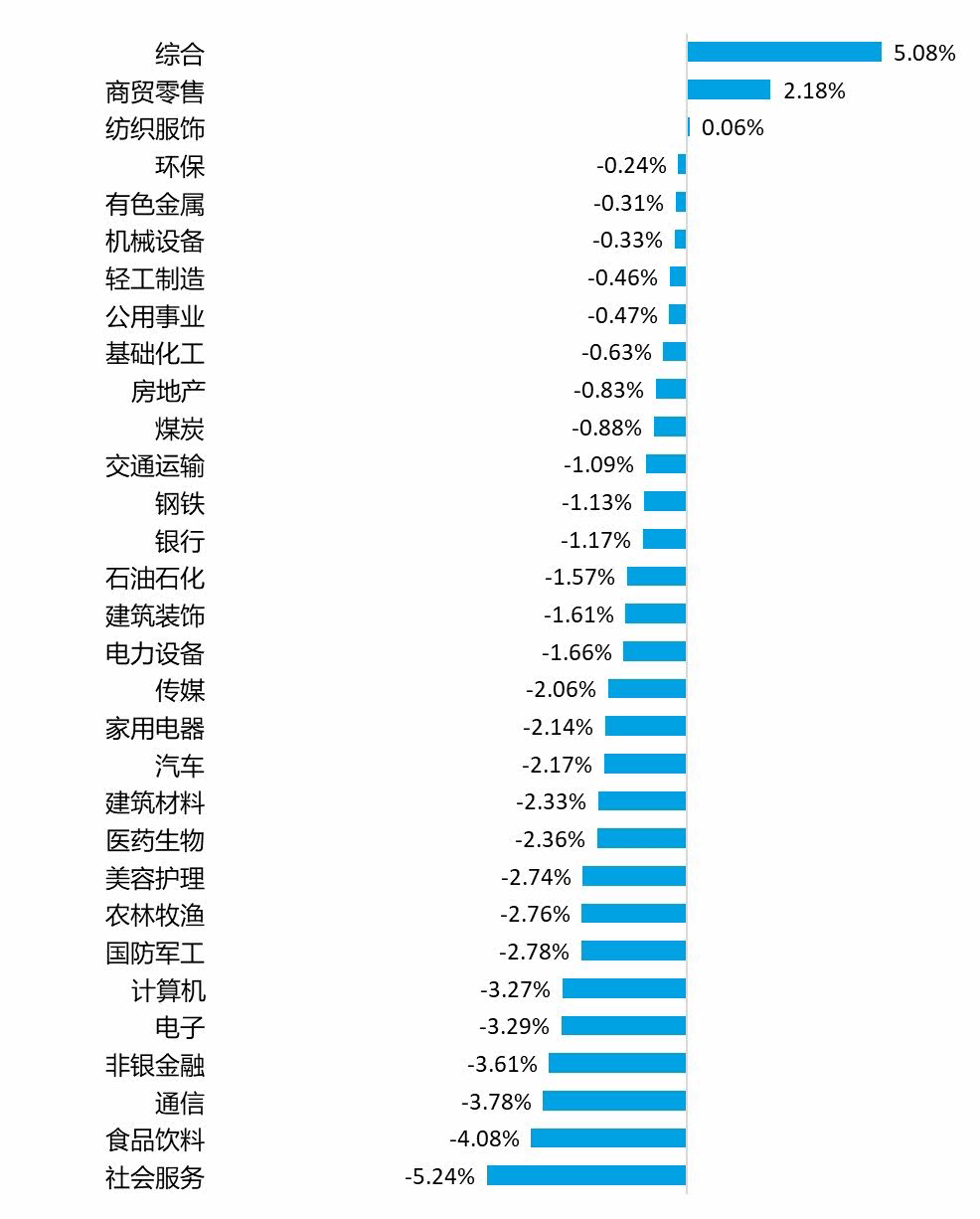

行业表现方面,申万一级行业指数中,综合、商贸零售、纺织服饰等板块表现较好,社会服务、食品饮料、通信等板块表现较差。

数据来源:Wind,统计区间11月18日至11月22日,过去市场表现不代表未来。

市场展望

总的来说,11月初市场超预期上行,当时正处于美国大选临近揭晓以及国内财政政策预期重新增强的时期,实际上其对市场的影响极其复杂,但强大的赚钱效应带来增量资金持续入场,成交额和融资规模持续放大。而近期A股市场连续两周下跌,下跌改变了其短期运行趋势,可能会进一步加剧投资者的悲观情绪。近期市场的波动与宏观基本面的直接关系不大,多是情绪导致,导致情绪退潮的原因包括海外因素和国内因素。

内部因素看,主要是缺乏进一步的政策催化,而此前国内政策密集落地。在这种背景下,主题品种的赚钱效应也开始由强转弱,这导致个人投资者情绪逐步降温,由于此轮市场行情的增量资金主要来自于个人投资者,当主题小票退潮时,对投资者热情会出现明显的抑制,进而带来市场回调。总体上近期A股市场本身处于弱势运行的格局,对不利因素反应会比较敏感。

海外因素看,美元指数近期走势极为强劲,强美元对新兴市场的股市会带来不利影响,并有可能对国内货币政策形成掣肘。

经历了短期的回调后,A股市场演变为宽幅震荡格局,市场情绪可能还会有个短暂的降温过程。但是应看到基本面角度,近期国内经济数据在改善,逆周期调节力度仍有望加码,因此A股市场中期依然值得期待。

风险提示:本资料仅作为客户陪伴材料,不构成具体基金的宣传推介材料或法律文件。摩根士丹利基金管理(中国)有限公司严格审查本资料的内容,但不就其准确性、完整性及适用性做出保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。在任何情况下本资料中测算的数据、信息或所表达的意见并不等同于实际投资结果,不构成任何要约或要约邀请,也不构成任何对投资人的投资建议、投资承诺或担保。本公司或本公司关联方、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。本公司郑重提醒您注意投资风险,购买本公司管理的基金,应参考专业意见,详细阅读基金相关法律文件,并请根据自身财务状况、风险承受能力及投资目标谨慎选择。本资料版权归本公司所有,未获得本公司事先书面授权,任何个人或机构不得对本资料内容进行任何形式的发布、复制、引用或转载,或对本资料内容进行任何有悖原意的删节或修改。

$大摩沪港深精选混合C(OTCFUND|013357)$

$大摩数字经济混合C(OTCFUND|017103)$

$大摩优质信价纯债E(OTCFUND|020244)$

#AI辅助诊断首次列入医保局立项指南##固态电池利好不断,投资机会几何?##能源金属板块活跃,锂价底部已探明?##上海:拟统筹划设一批低空飞行航线##平台经济迎政策暖风,哪些公司受益?#

本文作者可以追加内容哦 !