新能源汽车年产破千万的消息,成为近期市场聚焦汽车行业的诱因。10月以来,消费市场的回暖带动了汽车消费热情,而接连开展的车展以及促销活动,也让新能源汽车市场的关注度回升。而近期各家车企的三季度财报出炉,也为资本市场上的车企博来了资金的关注。

回顾即将完结的2024年,对于新能源汽车来说或许是一个较为曲折的年份,年初出现销量放缓的趋势,二季度汽车行业赶上出海浪潮,三季度又面临海外市场对中国汽车出口的打压限制,以及一直在进行的,国内车企之间的激烈竞争。市场波澜壮阔,却也使其前景颇有些扑朔迷离。

当前国内新能源汽车市场究竟处于怎样的环境中?知名品牌在2024年中的成绩如何?而展望后续,新能源汽车行业又会面临怎样的机遇和挑战?本文将对上述内容进行浅析,以求探明当前时间点,新能源汽车市场的情况。

01

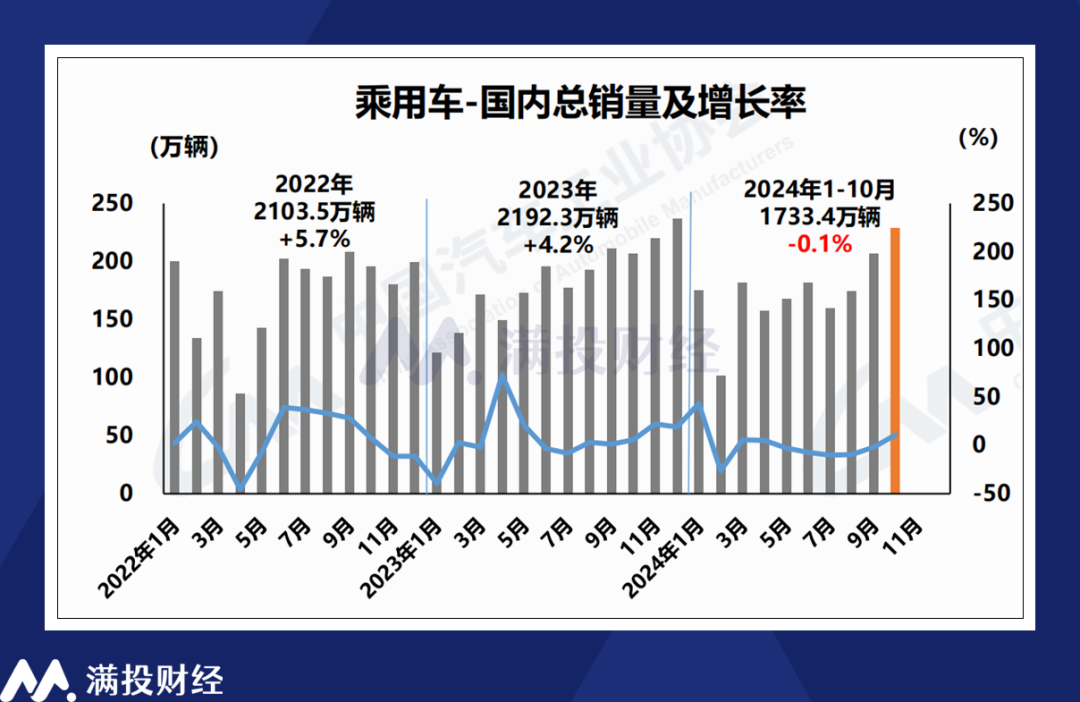

新能源车销量回暖,补贴政策效果显著从8-10月的市场销量数据来看,国内乘用车在四季度重新找回了市场的需求,摆脱了此前承压负增长的状态。根据中国汽车工业协会的数据,10月国内乘用车销量为228.9万辆,同比/环比均实现了10.7%的增长。但从全年的视角来看,1-10月国内乘用车销量为1733.4万辆,同比下降0.1%。其中,国内传统燃料乘用车销量为904.6万辆,同比下降20.5%,是拖累整体汽车市场销量的主因。

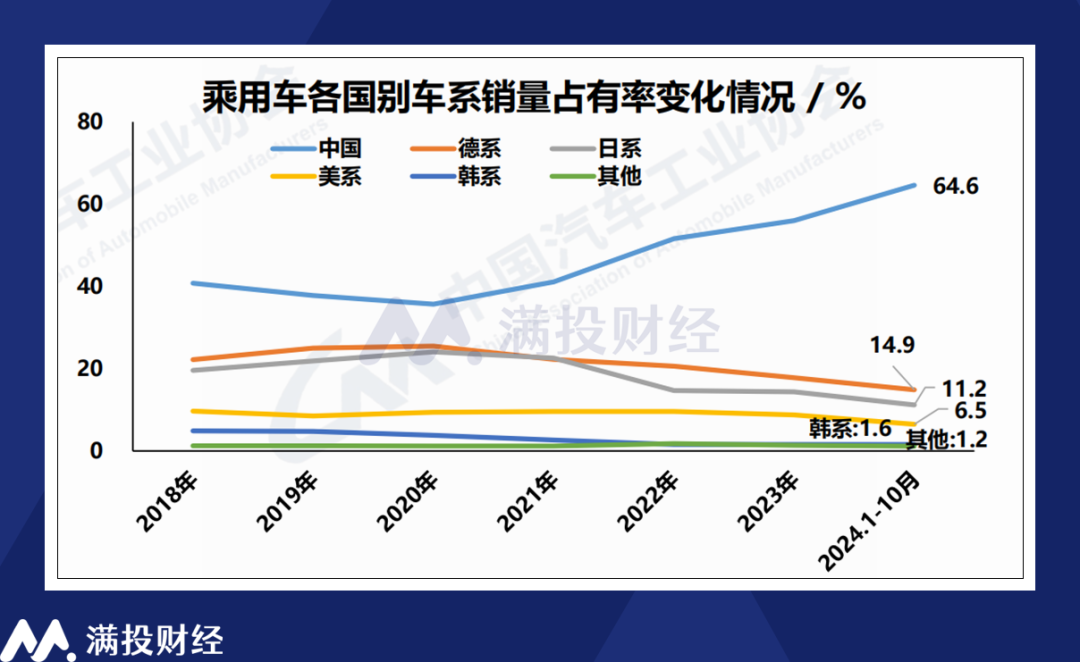

得益于国内汽车产业链的崛起,国产品牌乘用车在近年来的市场认可度快速爬升,与进口品牌的乘用车销量差距逐渐拉大。2024年1-10月,中国品牌的乘用车销量达到1384.9万辆,同比增长21.2%,占全部汽车销量比例达到64.6%,较去年同期上升了9.3个百分点。与之对应的,进口品牌,且尤其是日产品牌的销量占有率下降明显,也带动了部分国内企业的业绩承压。

单看新能源汽车销量,1-10月国内新能源乘用车销量为828.8万辆,同比增长38.6%,占国内汽车销量比例为47.8%。2024年8月以来,新能源汽车在整体乘用车销量中的渗透率连续三个月超过50%,连续6个月创历史新高,这同样被视为新能源汽车行业里程碑的时刻。若要细究原因,补贴政策在其中或发挥了不小的作用。

2024年8月,商务部发布了《做好汽车以旧换新有关工作的通知》,对报废旧车购买新能源汽车/燃油车的补贴上调至2万元/1.5万元,较此前的补贴翻倍。8月补贴资金下达后,新能源汽车的销量渗透率开始突破50%,且国内乘用车销量也出现了显著回暖,可见以旧换新政策的成效。而根据近日的新闻显示,该政策将在2025年持续。

从出口数据来看,1-10月,中国汽车出口数量达到485.5万辆,同比增长23.8%,其中乘用车出口410万辆,同比增长24%。拆分类别来看,传统燃料汽车出口379.8万辆,新能源汽车出口105.8万辆。可以看到,新能源汽车的出口增速确实受部分欧美国家的政策导向而有所放缓,但其整体规模依旧是维持向上的。

根据海关总署披露的信息来看,截至9月,中国主要汽车出口市场前三为俄罗斯、墨西哥以及阿联酋。而聚焦到新能源汽车市场,则是比利时、巴西和英国。尽管在市场舆论中,中国汽车面临着来自海外市场的政策限制,但同样也有不少国家对中国出口的汽车产品抱有欢迎态度。在未来的汽车出口战略中,相较于打破欧美市场的壁垒限制,开发更多新的国际市场或许会是车企会选择的方向。

整体来看,国内的乘用车市场还是比较饱和的,整体市场的增量空间受限,新能源汽车的增长也是建立在对传统燃油车的替代效应上。正因为国内蛋糕就那么大,市场上存在的企业才会陷入日渐激烈的斗争中,存量斗争总是残酷的。相对来说,尽管海外市场受阻,但增量空间依旧值得期待,欧美不行还有中东拉美亚洲甚至非洲,自主汽车品牌的出口依旧是大趋势,无须过度担忧短期政策的影响。

02

新势力车企业绩向好,部分企业存业绩分化公司层面,随着8-10月汽车市场氛围的回暖,多数新能源车企在三季度交出的产销报告和财报都还是可圈可点的。在补贴政策的帮扶下,新能源车企在产销以及毛利方面都交出了不错的成绩单。其中,体量较大的比亚迪与吉利汽车或受市场影响,其毛利率环比表现逊于造车新势力。

上市的新能源汽车企业中,比较值得注意的企业有两家,其一是零跑汽车(09863.HK),其三季度交付量有显著爬升,连续数月创下了交付新高,10月交付数据甚至达到了38177台,同比增长109.7%;3季度单车毛利达到0.9万元,达到历史最好水平。尽管调整后利润依旧未能翻正,但其销量在规模与增速上均十分引人注目。

其二则是吉利汽车(00175.HK)旗下的领克与极氪合并的消息,引起了市场对品牌合并趋势的猜测。随着新能源汽车的竞争趋势进入后半场,目前市场上的汽车品牌在显著减少,而吉利汽车本次将极氪与领克的品牌整合,或许意味着市场上的电车品牌将迎来进一步的整合收缩,逐渐接近智能手机市场那样,数家龙头平稳占据市场份额的情况。

而风险因素方面,蔚来汽车便是在三季度中表现不那么好的造车新势力代表。从业绩表现来看,其三季度营收和毛利均迎来了一定的环比改善,但对应的促销支出和研发开支也同步加大,导致其利润并未迎来太多改善。而公司在四季度给出的销量指引又略低于预期。考虑到蔚来目前的战略倾向于“押注新车型”和“降本提毛利”,公司的盈利能力或在未来面临更多的挑战。

而从传统车企视角来看,其业绩表现则受到出海战略与新能源转型两方面的成果影响。其中有类似长城汽车(02333.HK)这类通过产品新能源转型以及出口放量拉动盈利,实现利润增速翻倍的案例,也有像广汽集团(02338.HK)这样自主品牌表现不佳,且受到合资品牌拖累导致亏损放大的案例。可以说汽车行业的业绩分化,主要就集中在传统车企这一部分上。

值得一提的是,在2024年10月,新能源汽车的行业龙头比亚迪(01211.HK)实现了单月销量突破50万的数据,而比亚迪也在今年11月18日迎来了第一千万辆新能源汽车的下线。作为传统燃油车企转型新能源电车的代表企业,比亚迪取得的成果与中国在新能源汽车领域取得的成果颇有点镜像的意味。而在这方面动作稍慢的企业或国家,便需要更多的成本和更长的阵痛期来过渡。

03

展望后续,车市应当聚焦什么?展望新能源市场的前路,大多数车企其实都知道那个标准的答案:智驾与出海。在汽车电气化基本成熟,且电池续航能力已经满足大多数市场需求的背景下,汽车的智能驾驶能力会是车企脱颖而出的关键。

以过往的L1-L5级分类的智能驾驶系统来评判的话,目前国内大多数品牌的智驾系统均未达到L3级别。而在现有的智驾系统中,华为鸿蒙智行在智驾领域有明显的优势,其构建了从芯片到操作系统、再到应用的全产业链布局,且合作模式的可复制性也得到了验证。从成果来看,华为智驾对汽车销量的反哺,在问界、智界等汽车品牌的销量表现上已经得到了体现,在后续车型的布局上,也给传统的“造车新势力”带来了较大的竞争压力。

就“蔚小理”而言,其在智驾方面的持续投入和先发优势,保障其至今为止依旧处于智驾领域的第一梯队。小鹏、蔚来汽车在全场景智能驾驶方面的积累使其智驾性能与鸿蒙智行相比并不落下风。理想汽车在智驾领域的起步较晚,但作为在三剑客中唯一盈利的企业,理想在AI、智驾领域的投资更具优势,智驾的追赶速度也比较快。而从近期的财报会议来看,三家企业均加大了在智驾方面的投入规模,以求保障其领先优势。

在笔者看来,在2023年—2024年期间,传统车企在新能源品牌方面的转型可以说取得了很不错的成效。新能源汽车市场上角逐的品牌已与过去有了不小的区别,诸如问界、极氪、岚图、阿维塔、深蓝这样的品牌多少都“背后有人”,而诸如“蔚小理”、哪咤或是小米这样比较纯正的“造车新势力”反倒成了少数。

当技术迭代放缓后,具有传统造车工业以及资源积累的传统车企,想追上新势力是比较容易的。而鸿蒙智行的合作模式,又使传统车企在智驾方面显著缩短“造车新势力”的先发优势。而造车新势力想要在这样的环境中与传统车企卷成本,则存在着不少客观上的难点。能做的恐怕也只有进一步提技术,拉创新,以产品力稳固自身的护城河。

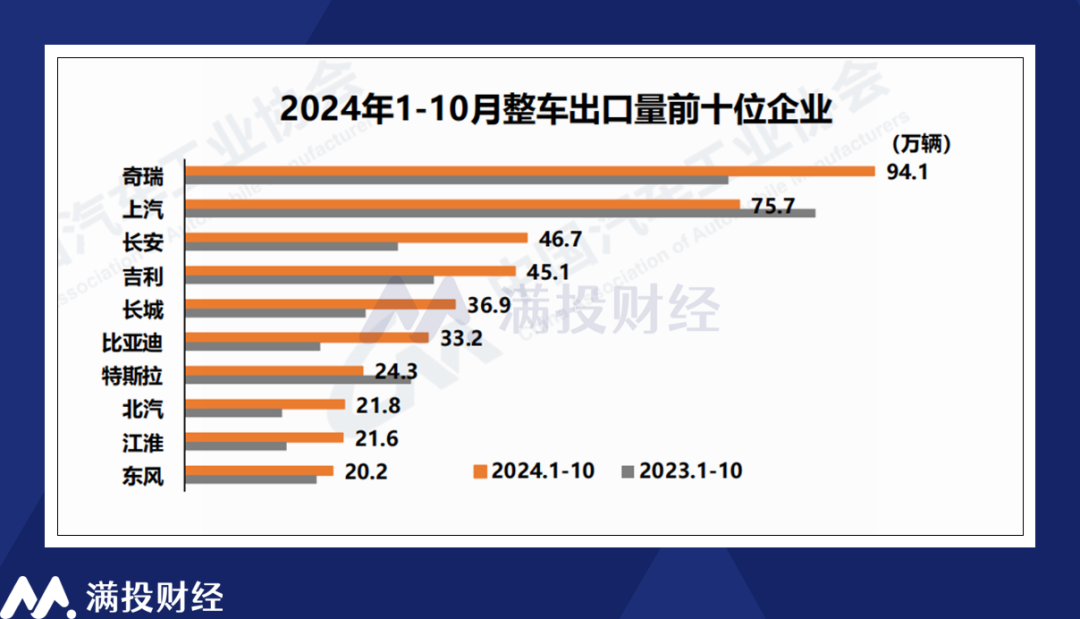

而在智驾之外,汽车产品的出海则是可以从前文看出的另一条出路。只是出海本身需要企业具有充足的资金成本来支撑国际贸易,海外建厂,本土销售渠道等一系列沉没成本,而从目前的国内车企来看,主要还是资金实力比较雄厚的传统车企在这方面的成果比较显著。在2024年1-10月,奇瑞、上汽和长安则是出口量最多的三家企业,而比亚迪、北汽与长安汽车是出口增速最快的车企。

就在11月23日,奇瑞与西班牙埃布罗公司合资建立的工厂正式宣布启动生产,开启了产能出海的新篇章。尽管目前面临的出海贸易壁垒正在加重,但产能出海依旧是中国车企的必选项,而从“出口”到“出海”的转变,也是中国汽车产业的必经之路,一如当年的日韩车系崛起那般。

无论是走出海还是博智驾,对企业的成本压力均会有所提升。尽管从毛利上看,已有不少造车新势力取得了正向盈利的能力,但加大的投入还是使其长期处于净利亏损状态。而对于近期加速海外建厂,打造出海矩阵的车企而言,费用开支的加大或许也是不可避免的。

向后展望,跨过建设期的车企依旧有无限遐想的空间。市场方面,进一步聚焦新能源汽车在整体汽车市场中的规模,渗透率能否进一步提升值得关注。而对于出海企业来说,其海外收入的占比规模是其成果的象征,海外市场实现稳定盈利后,公司的利润与估值,均有望迎来阶梯式的抬升。

- End -往期推荐

本文作者可以追加内容哦 !