欢迎朋友们进入鹏扬基金VIP交流群(点击进入),进群立享资讯分享、直播预告、市场观点、答疑解惑等VIP服务!一起来唠唠嗑、聊聊基!群主还会不定期为大家发放群内专属福利哦~

三大指数延续调整,科创50跌超1%。截至收盘,沪指报3263.76点,跌0.10%;深成指报10420.52点,跌0.17%;创指报2175.18点,跌0.02%。总体来看,个股涨多跌少,上涨个股超3700只。

板块方面,旅游酒店板块延续强势;固态电池板块午后掀涨停潮;服装纺织概念上涨;AI设备概念股集体调整;军工装备板块走弱;可控核聚变板块陷入回调。

数字经济ETF(560800) 今日下跌1.06%,收于0.744。

$鹏扬中证数字经济主题ETF发起联接A(OTCFUND|015787)$

$鹏扬中证数字经济主题ETF发起联接C(OTCFUND|015788)$

【行业新闻】

伽马数据发布的《2024年10月AI产业报告》显示,10月全球AI应用流量环比增长13.64%,总访问量超60亿;10月15个细分品类中14个流量上涨,仅图像设计类下跌;10月头部AI应用广告投放金额超4亿元,近半年翻了5倍。

【指数特征】

数字经济:科技成长风格,指数聚焦数字经济核心产业链,两大权重行业为电子(44%)和计算机(36%),受益于政策持续深入推进及AI大模型快速迭代更新。

鹏扬数量投资部指出,随着人工智能技术的不断演进,特别是在硬件设备、计算能力、算法优化以及数据资源等方面的显著进步,AI大模型领域的使用场景愈加广泛。如今,越来越多的AI解决方案正在快速落地,为日常生活和工作流程带来改进优化和效率提升。未来政策推动数字化转型以及AI应用范围的进一步扩大,相关产业链发展值得期待。

数字经济指数(代码931582)当前主要权重行业均有利好催化,电子方面,半导体景气周期上行,AI云端算力需求持续旺盛,半导体芯片营收和利润同比积极改善,库存进一步降低,特朗普上台或促使我国半导体产业链核心环节加速突破;计算机方面,软件端受益于经济预期改善,AI应用带动公司业绩增长;硬件端受益于数字基建加快落地,信创企业实现营收和利润增速双升。金融科技方面,金融IT业绩虽尚未修复但与A股情绪紧密相关,随着券商合并后提高竞争力叠加A股上涨带来营收改善,在数字化转型的大背景下,金融机构的IT支出或会提升,未来有望迎来业绩和估值的双击。可重点关注。

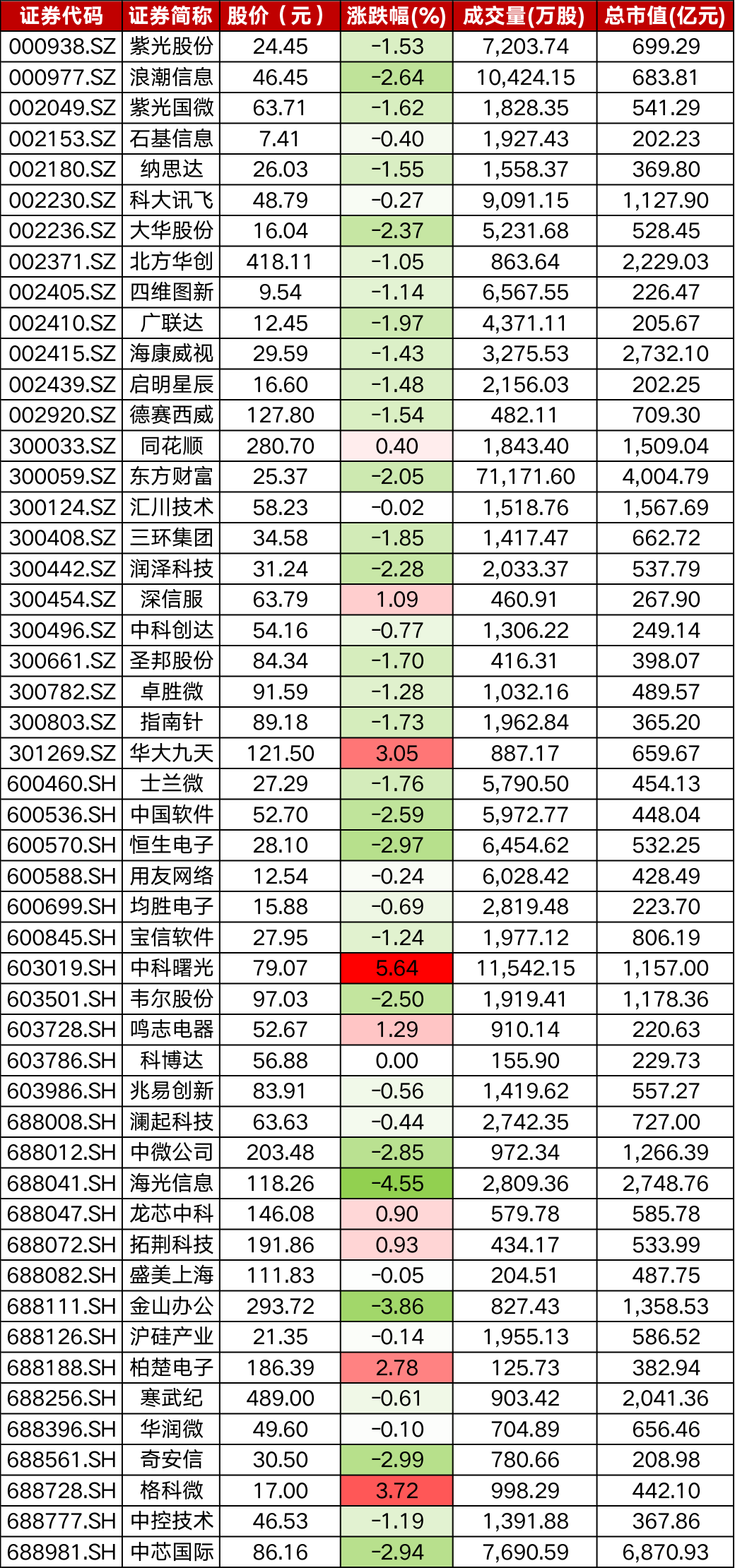

今日成分股中科曙光、格科微涨幅居前。

(所列示股票为指数成份股,仅做示意不作为个股推荐。过往持仓情况不代表基金未来的投资方向,也不代表具体的投资建议,投资方向、基金具体持仓可能发生变化。市场有风险,投资需谨慎。)

数据来自Choice 截至2024.11.25

有任何问题,您可以在本篇文章底部留言,我们会保持关注并尽力答复,谢谢!

风险提示:本产品由鹏扬基金管理有限公司发行与管理,销售机构不承担产品的投资、兑付和风险管理责任。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,本公司管理的其他基金的业绩并不构成对本基金业绩表现的预示和保证。投资者在投资基金前应认真阅读基金合同、招募说明书和基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !