从资本市场的角度,关于汽车行业目前有两个针锋相对的观点。

一派认为,中国汽车市场新能源渗透率已经接近一半,早就过了0-1的阶段,继续成长的空间不大,此外,2024年汽车以旧换新补贴力度很大,提前透支需求的结果自然是25年增长乏力。

另一派则认为,汽车消费总量上确实有天花板,但结构上显然空间很大。首先自主品牌市场份额年度市占率大约为65%,还有20个百分点的成长空间,另外,中国汽车海外出口,全球布局才刚开始。

两派观点的数据支撑都没有问题,得出什么样的结论可能更多的是来自于各自的思想钢印。

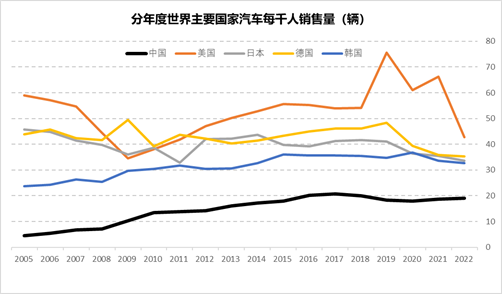

汽车行业总量上的成长空间确实有争议,因为汽车千人销售量这个数据表明,中国汽车消费的上限是每年6000万辆,刚好是现在总销量的2倍。

图1:分年度世界主要国家汽车每千人销售量

数据来源:汽车工业协会,世界银行

目前中国汽车千人销售量是20,日韩德国的正常水平应该是40左右,美国最高,有时候可以冲到60。如果能够成功的实现内循环经济转型,那显然汽车消费的空间还很大。

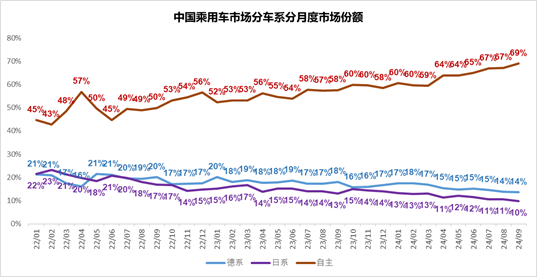

市场空间的判断上固然见仁见智,但结构上的改变是显而易见的。

图2:中国乘用车市场分车系分月度市场份额

数据来源:汽车工业协会

中国汽车市场是足够开放的。乘用车自主品牌的市场份额在燃油车时代只能说是偏安一隅,到了电车时代已经是秦扫六合了。自主品牌市场份额最低的时候不过4成,现在已经到了7成。

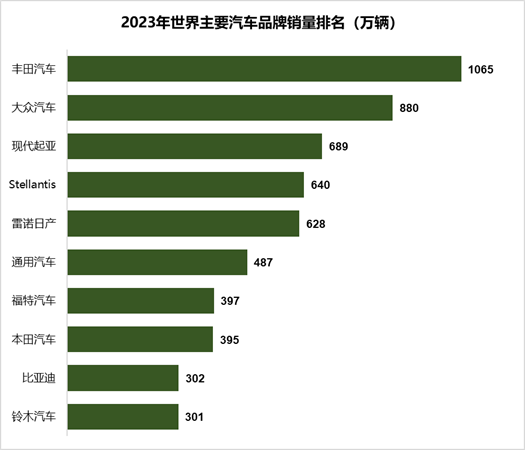

有些市场状况本来就不正常,只是时间太长我们习以为常。

图3:2023世界主要汽车品牌销量排名

数据来源:中国汽车工业协会

2023年世界前10大汽车品牌中,中国只有1家比亚迪。工业增加值占到全球三分之一强的中国,出现这种情况本来就不正常。世界前五中至少有两家,才能真正代表中国汽车工业的实力。

整车如此,汽车零配件的情况也差不多。在《美国汽车新闻》发布的2024年全球汽车零部件供应商百强榜中,前20大厂商中国只有两家,即宁德时代和延锋。

新能源浪潮给中国汽车工业带来的最大的影响就是换道超车,座次重排。我们会看到世界主要的整车品牌和零配件供应商中出现越来越多的中国厂商。竞争格局改善的结果必然是盈利能力的提升,整车厂商的销售净利率从现在的不到5%提升到世界平均水平的10%将是一个可以预见的结果。

汽车行业是中国制造业升级的缩影。拐点就在眼前,最终的结果不言而喻:很多看似落伍的坚守将被彰显,长期主义得到了新时代的点赞,真正的优秀被这个年代给予了丰厚的回馈。

$北信瑞丰中国智造(OTCFUND|001829)$ #新能源汽车板块传利好,能布局了吗?#

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文或节目仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

本文作者可以追加内容哦 !