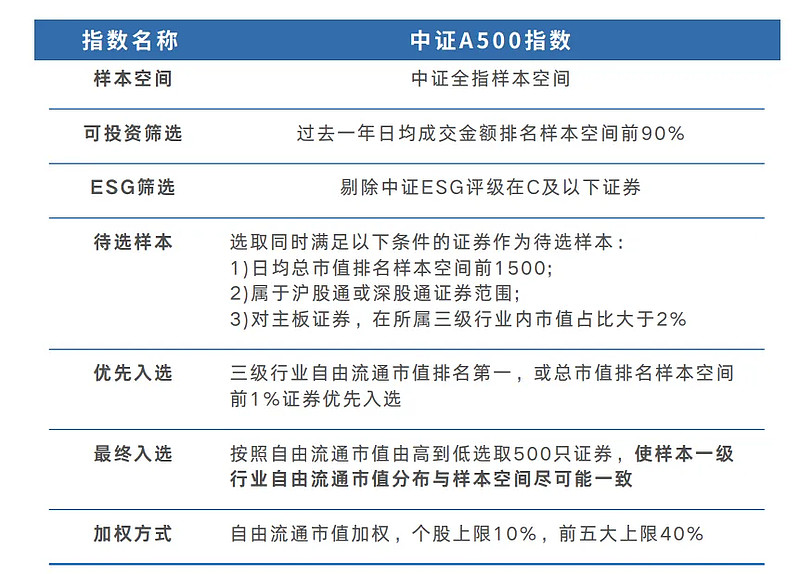

中证A500指数,展现强劲吸引力

近年来,相对成本低、分散配置、透明清晰的被动投资受到越来越多的关注,相关指数也越来越受市场欢迎。

资料来源:中证指数公司

特别是今年新推出的中证A500指数,从9月底推出已来,仅2个多月时间,跟踪该指数的各类指数基金规模已超2000亿元,看好程度可见一斑。

究其原因,该指数从各行业选取市值较大、流动性较好的500只证券作为指数样本,以反映各行业最具代表性上市公司证券的整体表现。以不到A股市场全部股票10%的成份股数量,占A股全市场近六成的总市值,体现了对我国整体资本市场较强的代表性。

相较沪深300,中证A500降低了金融、食品饮料等传统行业的权重,指数新兴行业含量比较突出,自基日以来上涨368.49%,超同期沪深300指数68个百分点。(数据来源:Wind,2004/12/31至2024/9/30。历史数据不代表未来)

+,首批指数增强基金来了

前段时间大家谈的比较多的,是ETF、指数基金等形式,但如果把被动指数加上一些量化增强方式,是不是更灵活、更有吸引力呢?

我最近注意到,包括国泰君安中证A500指数增强在内,国内首批四只中证A500指数增强基金在10月18日获批,并在近日陆续开始发行。

这里科普下,什么叫指数增强基金?

它可以分为“指数”+“增强”两部分,是一种+的产品设计。

普通指数基金主要是复制指数和紧密跟踪,而指数增强产品,不仅追踪某个指数的波动,还希望通过量化增强、风险控制和个股优化等方式,力求获得更高的投资回报。

中证A500做指数增强,有什么优势?

国泰君安资管胡崇海认为,中证A500的几个特质,使得在它的基础上做指数增强的空间很大。

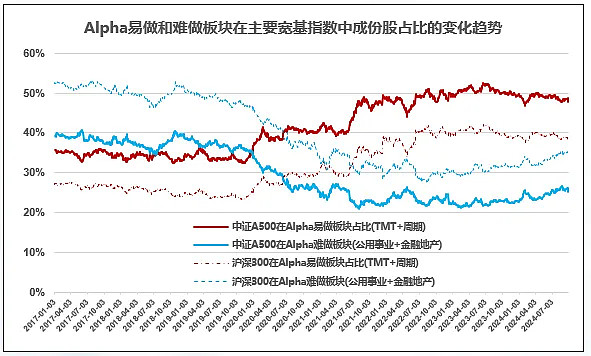

第一个,成份股板块分布更有机会做出超额。

数据来源:国泰君安资管,截至20240930

中证A500显著降低了金融、地产板块的权重,而增加了TMT板块和周期板块。这两个板块刚好是Alpha相对容易做的板块,主要得益于这两个板块的高Beta属性以及公司业务的差异程度,而减少最多的金融、地产也刚好是Alpha不好做的板块,主要因为金融地产的低波属性和业务同质化的问题。

第二个,它还有部分的市值下沉,有利于阿尔法的获取。

中证A500成份股市值下探至百亿量级的公司,除了覆盖几乎四成左右中证500成份股之外,还进一步下探至中证1000成份股,从历史规律来看市值越小的区间越容易做出Alpha。

小市值公司为什么容易做出Alpha?个人觉得,看芒格的一段话就知道了:“如果我管理小资金,我不会投资大盘股,和大资金对着干。研究默克、辉瑞这样的大公司,谁研发的重磅药更有潜力,普通人很难获得信息优势。要取得成功,一定要去竞争比较弱的地方,我会在小盘股中寻找机会,努力挖掘所有存在信息不对称的机会。”

中证A500+量化先锋派+指数增强=?

据了解,国泰君安中证A500指数增强基金(A类:022467 C类:022468)目前正在市场发行。

拟任基金经理是被称为“量化先锋派”的胡崇海,他是浙江大学数学系运筹控制专业博士,论文方向为机器学习,曾任香港科技大学人工智能实验室访问学者。

他有14年证券投研经历,其中10年投资经历,现任国泰君安资管量化投资部总经理。

胡崇海在Alpha量化对冲策略、指数增强以及事件套利策略等方面有独到且深入的研究,是国内较早将机器学习技术应用到实战投资的量化投资经理之一。

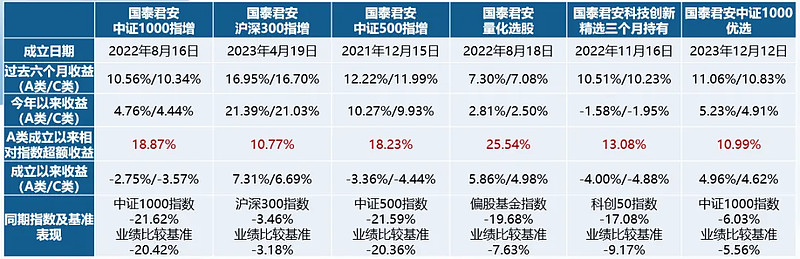

胡崇海现任国泰君安中证500指增、国泰君安中证1000指增、国泰君安沪深300指增等多只指数增强基金的基金经理,相对指数来说,取得了明显的超额收益。

数据来源:Wind,业绩经托管复核;截至2024年9月30日;超额收益=基金收益-同期指数收益。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

注:国泰君安中证1000指数增强A/C类2022.8.16成立,成立以来收益为-2.75%/-3.57%,同期业绩比较基准收益-20.42%;2022年度收益为-9.49%/-9.63%,同期业绩比较基准为-13.06%;2023年度收益为2.56%/2.17%,同期业绩比较基准为-5.91%;今年以来收益为4.76%/4.44%,同期业绩比较基准-2.70%。

国泰君安沪深300指数增强A/C类2023.4.19成立,成立以来收益为7.31%/6.69%,同期业绩比较基准收益-3.18%;2023年度收益为-11.60%/-11.85%,同期业绩比较基准为-16.73%;今年以来收益为21.39%/21.03%,同期业绩比较基准16.26%。

国泰君安中证500指数增强A/C类2021.12.15成立,成立以来收益为-3.36%/-4.44%,同期业绩比较基准收益-20.36%;2021年度收益为1.49%/1.47%,同期业绩比较基准0.46%;2022年度收益为-11.34%/-11.70%,同期业绩比较基准-19.30%;2023年度收益为-2.60%/-2.98%,同期业绩比较基准-7.01%;今年以来收益为10.27%/9.93%,同期业绩比较基准5.63%。

国泰君安量化选股A/C类2022.8.18成立,成立以来收益为5.86%/4.98%,同期业绩比较基准收益-7.63%;2022年度收益-4.95%/-5.09%,同期业绩比较基准收益-8.15%;2023年度收益8.33%/7.91%,同期业绩比较基准收益-5.16%;今年以来收益为2.81%/2.50%,同期业绩比较基准6.03%。

国泰君安科技创新精选三个月持有A/C类2022.11.16成立,成立以来收益为-4.00%/-4.88%,同期业绩比较基准收益-9.17%;2022年度收益为-3.81%/-3.87%,同期业绩比较基准为-5.90%;2023年度收益为1.40%/0.92%,同期业绩比较基准为-6.10%;今年以来收益为-1.58%/-1.95%,同期业绩比较基准2.79%。

国泰君安中证1000优选A/C类2023.12.12成立,成立以来收益为4.96%/4.62%,同期业绩比较基准收益-5.56%;今年以来收益为5.23%/4.91%,同期业绩比较基准-2.70%。

国泰君安科创板量化选股A/C类2024.4.16成立,成立未满六个月,业绩不予展示。

国泰君安红利量化选股混合A/C类2024.10.30成立,成立未满六个月,业绩不予展示。

国泰君安资管是业内首批券商系资产管理公司。截至2024年6月底,公司管理资产规模5870.30亿元,其中主动管理规模5793.90亿元,主动管理占比达98.7%。私募资产管理月均规模3898亿元,位居行业第二。

据个人了解,在进军公募量化之前,国泰君安资管已在私募量化赛道历练十余年之久,旗下产品多次获得金牛奖,为其进军公募市场奠定了坚实的基础。2021年国泰君安资管获批公募牌照后,推出的首只权益基金即是量化指增。

国泰君安资管的公募量化产品线布局较为完善,全方面覆盖指数增强、全市场选股、行业主题选股等。

值得一提的是,国泰君安资管量化投资团队采用“基本面模型+实时量价模型”深度融合的量化选股模型,而不是简单地在仓位层面进行分配,从不同的维度捕捉超额收益,有望带来更强的市场适应性和超额稳定性。

多年私募量化的积淀也打造了国泰君安资管基于量价模型的自研交易系统,能够更好地控制冲击成本。

综合总结,国泰君安资管是市场上少有的实力量化机构,十几年业绩和模型沉淀,厚积薄发,国泰君安中证A500指数增强基金(A类:022467 C类:022468)是市场较稀缺的细分品种,中证A500+量化先锋派+指数增强,将产生怎样的火花,做出怎样的效果,且让市场拭目以待。

$国泰君安中证A500指数增强A(OTCFUND|022467)$$国泰君安中证A500指数增强C(OTCFUND|022468)$

免责声明:基金有风险,不保证本金不受损失,不保证一定盈利,投资需谨慎。以上观点仅代表作者个人意见,不代表基金公司立场,也不构成对阅读者的投资建议。文章内容仅供研究和学习使用,所涉及的股票、基金等均不构成任何投资建议

本文作者可以追加内容哦 !