皓元转债:(正股代码:688131,配债代码:726131)

评级:AA-评级,可转债评级越高越好。

评级:AA-评级,可转债评级越高越好。

发行规模:8.223亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件严苛。

转股价值:

皓元医药今日收盘价37.71,转股价40.73,转股价值=转债面值/转股价*正股价=100/40.73*37.71=92.59,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.2+1.6+113=117.2,票面利息低。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率4.1055%,纯债价值简化计算92.06,纯债价值尚可。

公司简介:

皓元医药属于医药生物业,公司作为国内较早开展ADCpayload-linker研究的企业之一,在该领域具备一定的技术优势和品牌影响力。公司业务覆盖了药物研发及生产“起始物料-中间体-原料药-制剂”产业链,近年来业务规模扩张,营业总收入持续增长。

公司成立于2006年,上市时间2021年6月,目前公司市值79.54亿,有息负债率26.63%,当前市盈率PE59.952,市净率PB2.941。

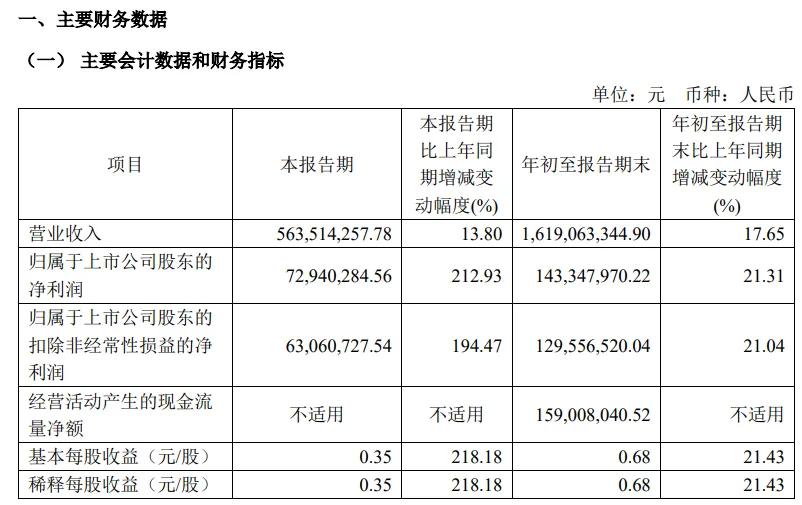

2024年三季度报告公告:

2024年前三季度公司实现营业收入同步增长17.65%,归属上市公司股东的净利润同比增长21.31%。

主要风险:

1、受行业竞争激烈等因素影响,2021-2023年公司毛利率持续下降,期间费用对利润侵蚀明显。

2、存货规模较大,需关注资金占用及存货跌价风险;公司并购形成商誉,需关注商誉减值风险。

3、本次可转债发行规模对公司债务影响很大,需关注募投项目不急预期风险。

募集资金用途:

最近两年股价走势图:

相似转债:

个人看法:

当前溢价率8.01%,结合AA-级相似的转债、正股质地、流通规模等综合因素给予26%的溢价,上市价格预估:92.59*1.26=116。

假设原始股东配售58%,网上按3.45亿计算,顶格申购单账户约中34500/800/1000=0.043签,中签率尚可,个人顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

本文作者可以追加内容哦 !