今天继续讲一家北交所的上市公司。

威海克莱特菲尔风机股份有限公司是一家专业从事通风机、通风冷却系统等通风与空气处理系统装备及配件设计研发和生产制造的高新技术企业,主营业务为从事轨道交通通风冷却设备、能源通风冷却设备、海洋工程和舰船风机、冷却塔和空冷器风机、制冷风机等中高端装备行业通风设备产品及系统的研发、生产、销售及相关检修服务。

克莱特成立于2001年,克莱特公司在2022年3月21日北交所上市。克莱特公司上市时募资总额约为1.08亿元人民币。

1.

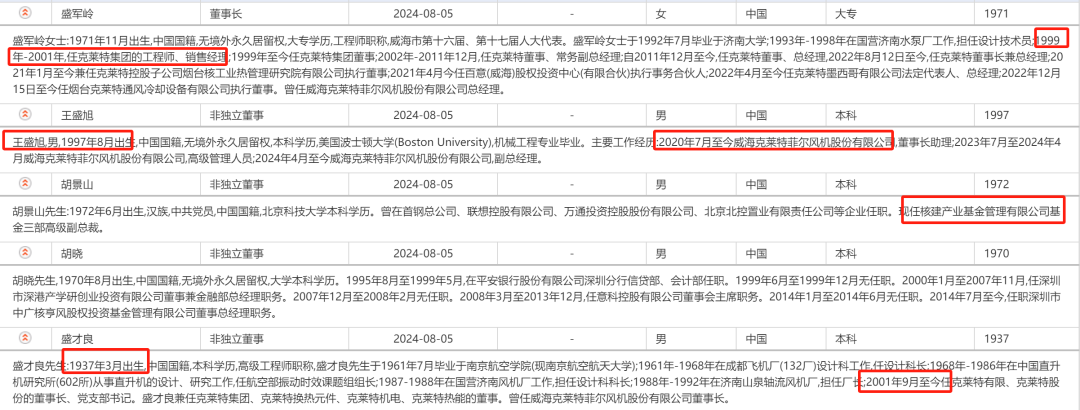

董事长白手起家,女儿继承家业,女婿负责技术,控股股东主动延长限售期

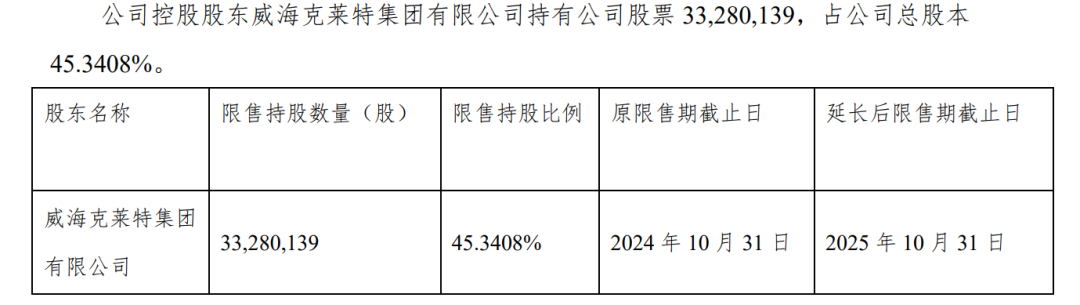

公司的股权结构比较简单,威海克莱特集团有限公司:作为克莱特的控股股东,持有公司33,280,139股股份,占总股本的45.34%。

克莱特的一致行动人包括盛才良、盛军岭、王新、王盛旭以及百意(威海)股权投资中心(有限合伙)(实际控制人为盛军岭和王新)。其中,盛才良、盛军岭、王新、王盛旭为家族成员,共同构成了公司的实际控制人。

盛才良:克莱特的创业元老,曾担任公司的董事长和总经理,是公司的实际控制人之一。

盛军岭:盛才良的女儿,与王新是夫妻关系,担任克莱特的董事兼总经理,也是公司实际控制人之一。

王新:盛军岭的丈夫,担任克莱特的董事兼副总经理,同样是公司实际控制人之一。

王盛旭:盛军岭和王新之子,也是公司实际控制人之一。

女儿盛军岭继承家业做董事长,老公王新做总经理,儿子王盛旭任职副总经理。

新董事长盛军岭从履历看,很早就进入克莱特,可谓一路跟随公司成长起来的。总经理王新也是95年就在公司,此后一直在公司负责技术。

克莱特是在改革开放的春风中应运(白手起家)而生的,按照老董事长的话:回首往昔,我们穷知识分子,一无靠山,二无背景,家里全部存款8000元,冒着巨大风险,在夫人的理解、支持、协助下,放弃32年从事航空工作的优厚待遇,同心协力,白手起家,创办了克莱特。

股东中有2个基金,分别为中核产业基金管理有限公司和深圳市中广核汇联二号新能源股权投资合伙企业(有限合伙),都属于核电下属基金,跟公司本身核电的业务也分不开。

不过这两家机构一直在减持:

中核产业基金管理有限公司 24年减持216万股;

深圳市中广核汇联 24年减持74万股。

根据最新公告,后续还要减持74万股。看来要将减持进行到底,应该是获利量多。

公司在历史上做过1轮股权激励和1次员工持股计划

第一期股权激励计划:在2016年,克莱特公司实施了股权激励计划(第一期),计划向激励对象授予不超过210万股的股份,约占公司股本总额的3.98%。参加对象包括公司董事、监事、高级管理人员、中层管理人员及核心骨干,其中董事、监事、高级管理人员6人,合计认购股份不超过124万股,占股权激励计划总额的比例为59.05%,其他核心员工合计认购股份不超过86万股,占股权激励计划总份额的比例为40.95%。每股价格为3.00元。

2021年员工持股计划:克莱特公司在2021年进行了第一期员工持股计划,向30名员工组成的百意(威海)股权投资中心(有限合伙)定向增发300万股股票,发行价格为4.18元/股,实际筹集资金总额为人民币1,254.00万元。

此外,虽然公司在24年10月30日已经解禁,但控股股东主动延长锁定期一年,到25年10月31日,显示公司长期发展的信心。

与此同时,济南国泰高新建设投资合伙企业(有限合伙)也将限售期延长到 2025 年 3 月 18 日。

2.

前五大客户22年受YQ影响较大,23年同比21年增长14%,前两大客户下降

公司的前五大客户集中度变化差异较大,21年前五大客户集中度高达到50%,22年下降到26%,23年又回到44%。

整体看,22年似乎是受YQ的影响,变动较大。所以看23年与21年同比意义大一些,前五大客户23合计营收同比21年增长14%。

公司的第一大客户在21年占比19.59%,在23年占比13.78%,金额从7671万到7000万,下降8.7%。

第二大客户在21年占比17.29%,在23年占比11.43%,金额从6768万到5809万,下降14%。

前五客户总营收同比略有增长,但前两大客户却是同比下降,表明客户的结构有一些变化。但公司一直没有披露前五大客户的情况。

只有23年公司披露了第二大客户为明阳智能,为国内著名的风机公司。

公司在各个领域的主要客户,均为国内和国际著名的品牌:

3.

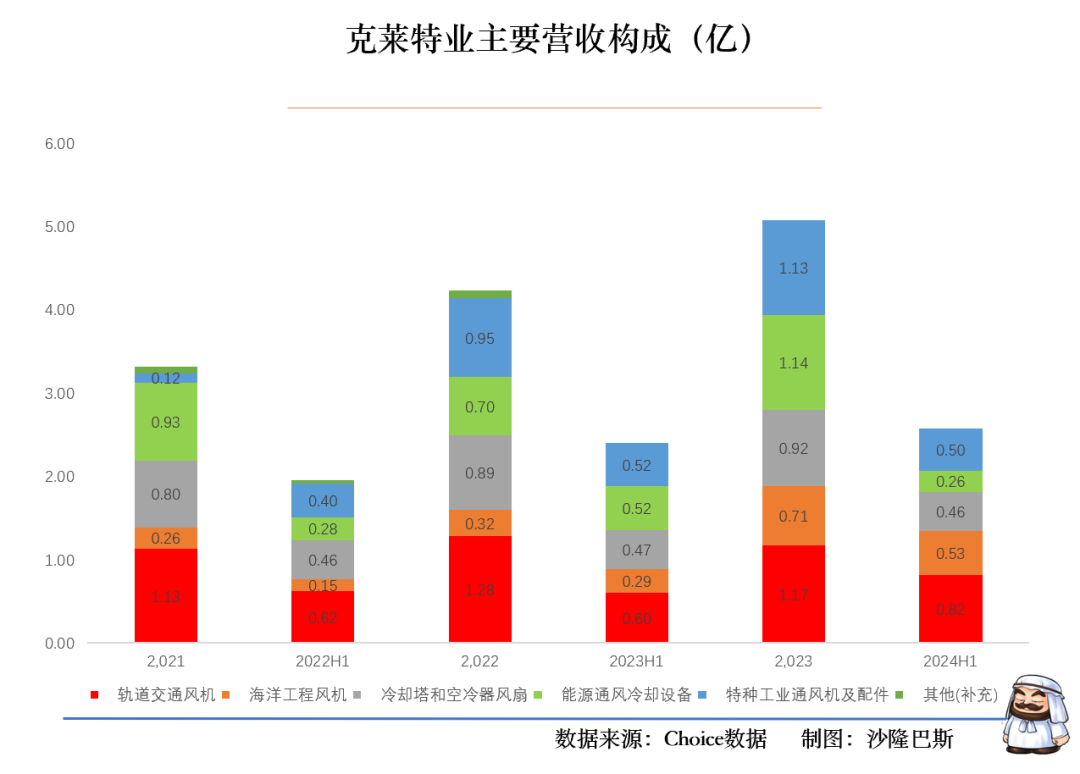

五大产品均达到过亿级别,轨道交通风机收入和毛利率稳定,海洋工程风机异军突起,核电24年连续突破

公司本身是通风冷却设备小巨人:

主营业务为从事轨道交通通风冷却设备、能源通风冷却设备、海洋工程和舰船风机、冷却塔和空冷器风机、制冷风机等中高端装备行业通风设备产品及系统的研发、生产、销售及相关检修服务。

公司重点聚焦轨道交通、新能源装备(风电、燃气轮机、核电等)、海洋工程与舰船(海上钻井平台、高技术船舶等)、冷却塔和空冷器等中高端领域。

2009年,克莱特与明阳智能开始合作,向其供应新能源领域陆上风电通风系统,正式踏足新能源领域。2015年,与GE达成合作,向其及附属子公司提供通风冷却系统,用于新能源装备燃气轮机领域,将产品类型拓展向集成化通风冷却系统。

从收入构成看:

除海洋工程风机外,2023年五大产品基本达到过亿收入。

占比最大的是轨道交通风机,23年占比23.11%,在这之前,一度占比达到30%。

收入第二的是能源通风冷却设备,23年占比22.451%

收入第三的冷却塔和空冷器风扇,23年占比18.15%

考虑到22年的参看意义不大,所以主要看24年中与23年的同比数据。

根据2024年中报:

海洋工程风机销售收入较去年同期增加83.25%,主要是公司集装箱船和汽车运输船订单较增加带来销售收入增加所致;

轨道交通风机报告期较去年同期增长36.85%,主要是轨道交通订单较去年同期大幅增长所致;

能源通风冷却设备较去年同期减少49.87%,主要系风电冷却系统订单较去年同期减少所致,风电设备在2021年还是不错,主要是当年风电抢装潮流;

总结说:

第一大业务依然保持同比增长

第二大业务大幅下滑

第三大业务略有下降

第四大业务同步大增

值得一提的是,目前公司与四大核集团均有合作项目。2023 年公司在核电领域实现较大突破,中标三个核电项目,包括非安全级、核岛非安全级和核岛核级风机、空调项目。2023 年,目前在手合同超过 9,000 万,2024 年开始这些订单将陆续交付。

整体而言,公司的主要产品与上年同期增长6.89%。结构多样性啊,东边不亮西边亮。

我们再看一下产品的毛利率情况:

轨道交通风机的毛利率一直比较稳定,39%左右,在23年的增速略有下滑,24年增速回归。

能源通风冷却设备的毛利率较稳不稳定,在2022年最低到22%,23年回到31,24年中回到31.47%。

但能源通风冷却设备23年同比增幅达到63%,24年中同比下降较大,-50%,主要还是行内卷。

海洋工程风机,过去三年毛利率呈现逐渐下降,从30%下降到27.87%,虽然24年中收入大增,但是毛利率也下降到24.12%。

通风冷却产品需要在高温、腐蚀、磨损等各种复杂环境下不间断运转,对主要装备部件进行通风冷却,对产品质量、性能及可靠性要求较高,通风冷却产品的质量好坏直接影响到下游领域重大装备设施安全。考核周期长,进入门槛高,对相应的资质也有很高的要求。公司在轨道交通领域和核电领域,尤其是核电领域拥有相关资质。

从公司所处的4个行业看,均呈现了不同的发展速度:

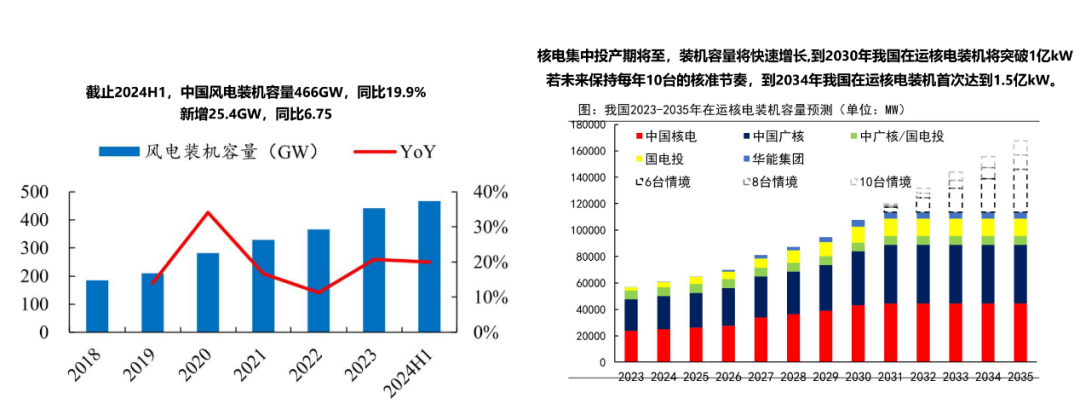

风电方面:2021年风电抢装潮之后,增速放缓,2023年以来,风电行业出现明显回暖趋势,2024H同比增长19.9%。

核电方面:集中投产期将至,2027年将进入集中投产期,预计投产9台机组。按当前在建机组及已核准未开工机组情况测算,到2030年我国在运核电装机将突破1亿kW,若未来保持每年10台的核准节奏,到2034年我国在运核电装机首次达到1.5亿kW。尤其跟克莱特所在的山东区域,烟台和威海的核电装机规模将达到3000万千瓦,近水楼台可得月。

轨交方面:最近2年城轨在建工程额同比下滑,23年同比下降4.22%,2024H1,全国铁路完成固定资产投资3,373亿元,同比增长10.6%,创历史同期新高。公司在内燃机淘汰过程中,也有较大空间。

舰船方面:克莱特是GE燃气轮机唯一配套商。随着燃气船以新换旧,公司也将迎来较大机遇。2023-2024年造船业处于上升趋势,国内船厂订单基本可以排到2026年,公司预计集装箱船、Pctc船和LNG船还会有订单增长。

冷却塔方面:客户比较稳定。公司的 ECL630-1 型数据中心用离心风机产品成功入选国家节能降碳技术装备推荐目录,能耗优于一级,是目录中推荐 的 30 款风机中唯一的一款数据中心用离心风机。据公司新闻克莱特承接了美国数据中心项目。

4.

境外占比利润份额不断提高,主要为墨西哥,在手订单4.48亿,北美内燃机市占率80%

克莱特的海外布局始于2008年成为GE全球供应商之时。这一合作不仅为公司打开了全球市场的大门,也为其在全球工业系统中树立了良好的口碑和品牌形象。此后,克莱特凭借优质的产品和服务,成功赢得了康明斯、西门子等国际知名企业的信任和合作。

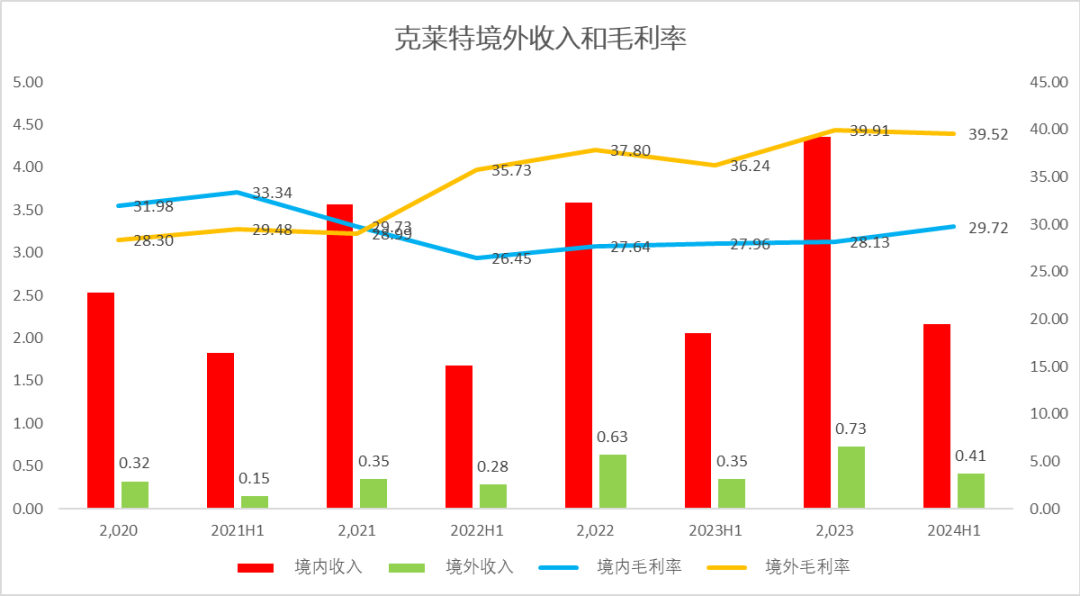

境外的收入从202年的11%,2024年H1上升到15.8%,显示公司在出海方面的积极进展。

从利润构成看,境外的收入占比从2020年的不到10%,2024年上升到20%的占比。

从毛利率也可以看出,2020年境外的毛利率还低于国内,但从2022年中开始,境外的毛利率开始超过境内,达到35.73%,境内同期为26.45%,之后境外毛利率一直走高,2024年中达到39.52%,高于境内毛利率10个点左右。

可见境外毛利率的提高是利润占比提高的主要因素。

2024年随着墨西哥子公司业务开拓,公司成为Wabtec新产品开发供应商以及国外EC项目恢复积极开拓海外市场带来新订单。

公司在2024年设立香港子公司开拓海外市场并在同年设立墨西哥子公司,为Wabtec的北美市场提供内燃机车产品,扩大克莱特产品影响力,进一步巩固海外市场。

截至2024年6月30日,克莱特持有的在手订单金额为4.48亿元,公司成为 Wabtec 新产品开发供应商,在 Wabtec 北美市场内燃机车牵引主发风机的份额已经占到 80%以上,同时成为 NPI 新产品开发供应商,参与混合动力及FLXdriver 重载 100%电池电力机车产品的研发,为未来的业绩增长打下良好基础。

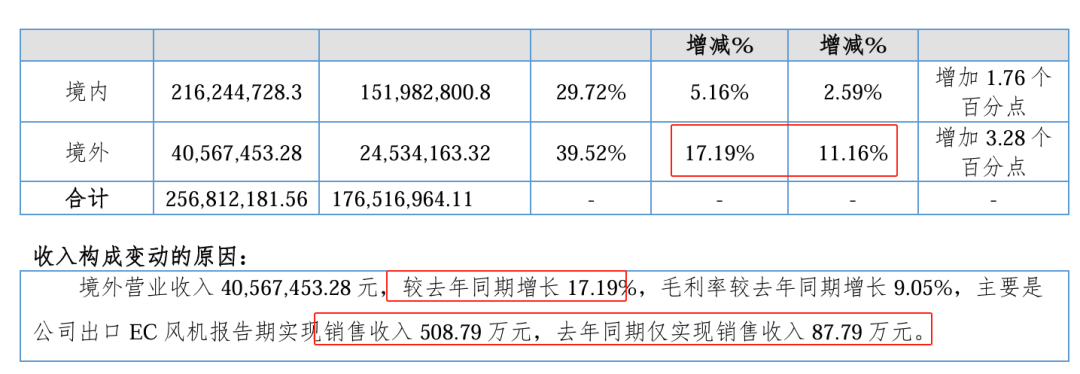

在2024年上半年,克莱特的境外营业收入达到2.16亿元,较去年同期增长了5.16%,境外营业收入为4056.74万元,较去年同期增长了17.19%。

5.

ROE保持12%,增收更增利,毛利率和净利率双高,费用率稳定,负债率略高,分红率达60%

公司最近三年的ROE一直保持12%以上,表现不错,最新一期在10%。

公司营收从2018年的2.16亿元增长至2023年5.08亿元,复合增长率为18.65%。

公司2018年净利润0.18亿元,2023年的净利润增长至0.61亿元,复合增长率高达27.65%。

增收增利,表现不错。

整体而言,过去三年的毛利率一直比较稳定,跟公司所处的行业相关,同时跟公司一直做的高端领域相关,一直在29%左右,2024年Q3有所上升在31.3%,与此相对于的是公司的净利率也保持较高的水平,过去三年一直在11.9%,2024年Q3上升到12.1%。

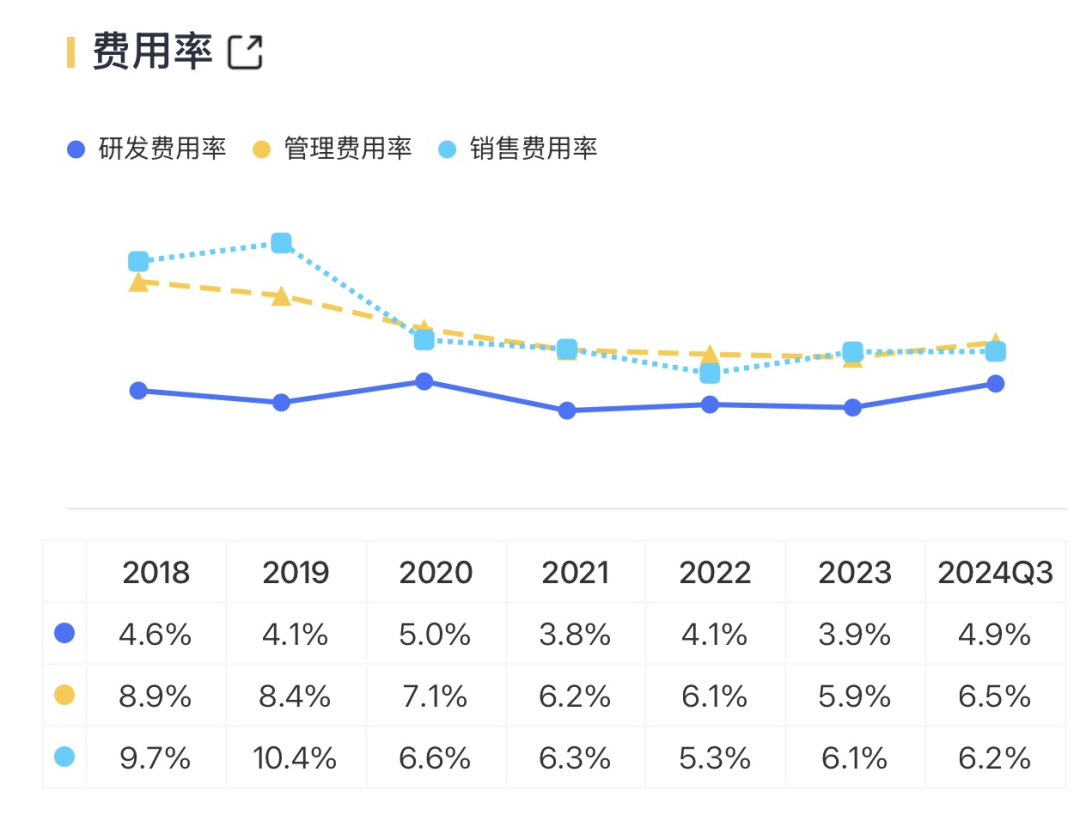

跟此相对于的是公司的三费平均在15.5%左右.

其中最主要的是销售费用率,最近三年一直在6%左右,在上市之前,销售费用率最高到10%。

公司的管理费用率也较为稳定,一直在6%左右。

公司的研发费用率一直在4%左右,最新一期在4.9%,上升较多。

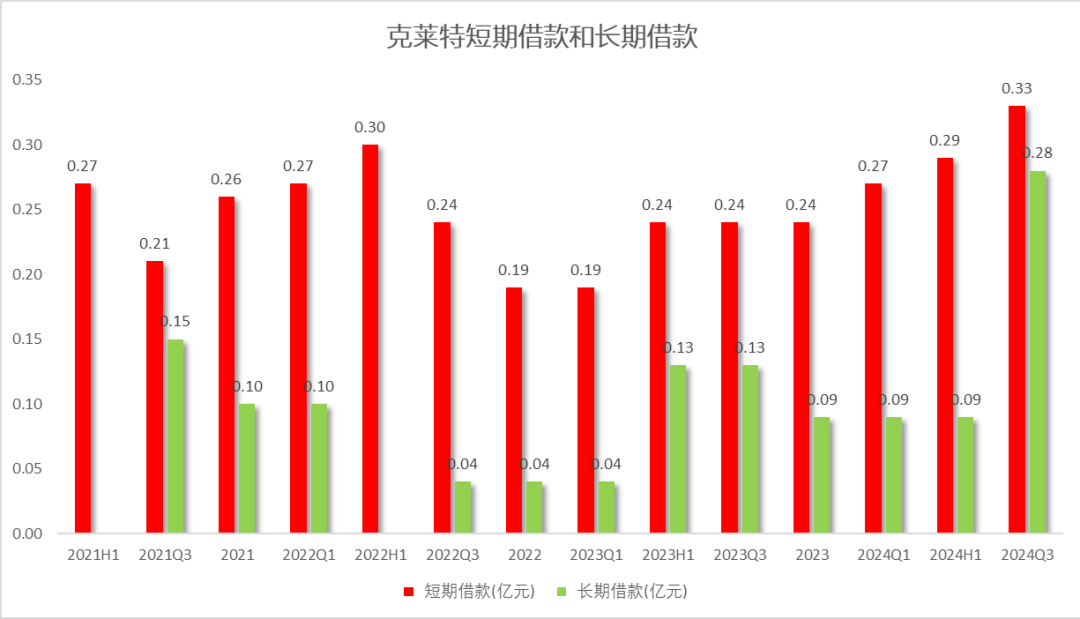

公司的短期借款有所上升,同时公司24年Q3的长期借款同比增加193%,主要为置换一年内到期的短期借款,但两者数字都所增加。

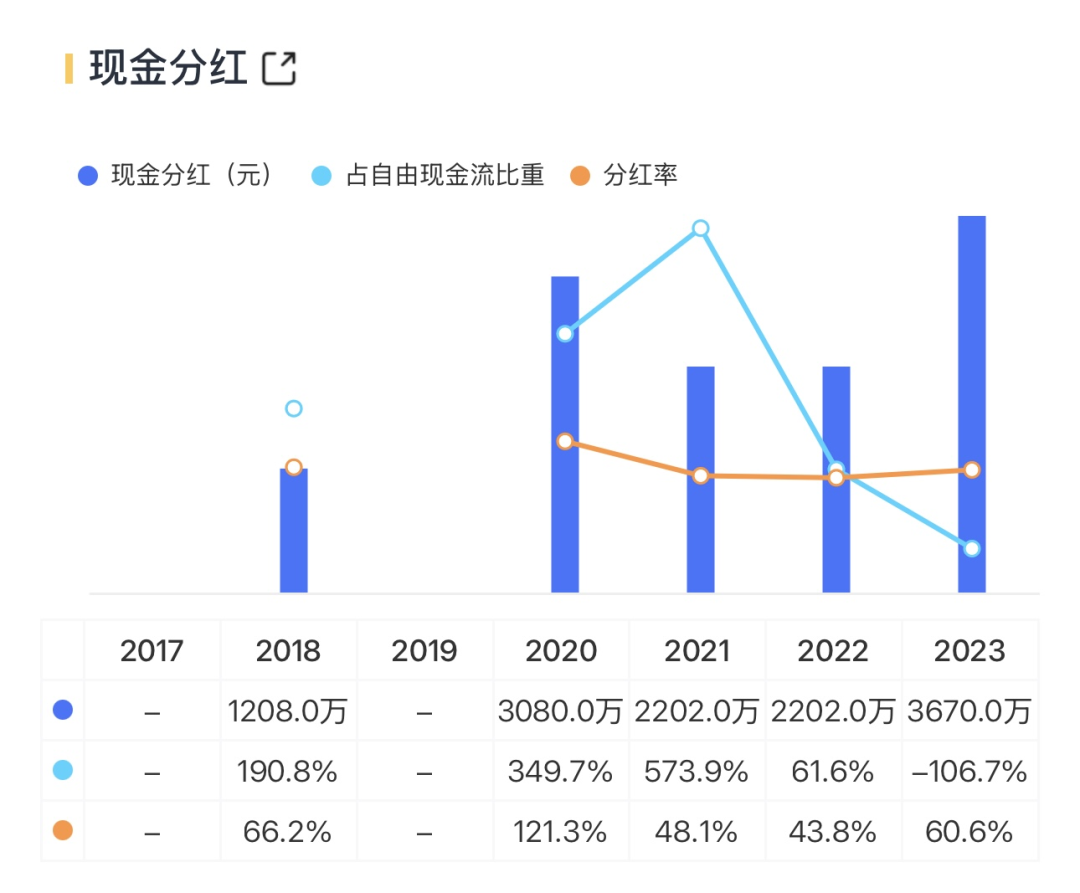

公司在上市前有突击分红行为,21-22年累计分红5282万,上市后2022-23年分红5872万,23年分红率达到60%。

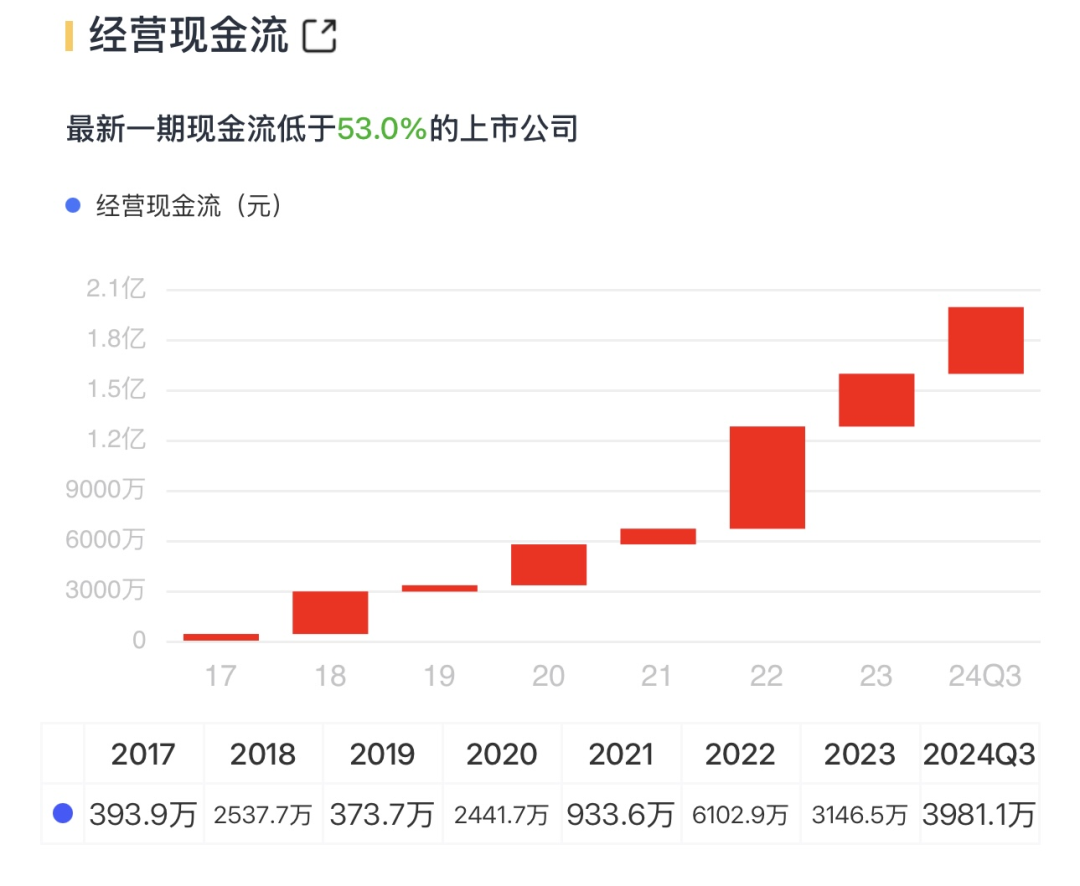

经营现金流良好,一直为正,上市当年2022年有6102万,23年下降50%,24年Q3恢复到3981万。

公司的负债率略高,最近三年在35%,24年Q3在36.6%,有息负债率也较高,24年Q3在8.8%。

小结

公司白手起家,家族管理一条心,公司专注于通风冷却装备,比较难得的是,公司同时在5个行业全面开花,单个行业营收均过亿,尤其在最为难的核电领域,在数据中心冷却也有开拓性的进展。此外公司不断开拓境外市场,个别产品市占率达到80%。公司股东主动延长限售期,对公司长期发展非常有信心。

本文作者可以追加内容哦 !