11月4日,佳能科技(873312.NQ)IPO申请获北交所受理。

有意思的是,就在受理前夕,10月25日,$佳能科技(SZ873312)$收到山东证监局的警示函,事涉会计差错更正幅度较大、关联交易未及时审议披露。

盘点相关公告,2021年、2022年、2023年上半年,佳能科技连续三份财报都出现了会计差错。

此外,在营收、净利持续双增的同时,佳能科技的应收账款、存货周转率却在持续双降——成长能力指标和营运能力指标相背离,公司的真实经营情况或许没有那么乐观。

项目介绍:

公司简称:佳能科技

公司全称:山东佳能科技股份有限公司

IPO进展:获受理

成立时间:1998年1月24日

控股股东:控股股东、实际控制人为杨立勇,合计控制61.23%表决权;佳能投资、杨德生为杨立勇的一致行动人。

主营业务:公司是一家专业从事节能环保换热技术及工业管道安全技术与设备生产的高新技术制造企业,面向石油化工、电力、钢铁、煤化工、新材料等领域,为客户提供节能换热与工业管道安全定制化产品及技术解决方案。

行业地位:公司荣获国家级专精特新“小巨人”、山东省制造业单项冠军、山东省瞪羚企业、山东省工业设计中心等荣誉称号,取得了特种设备压力容器(A2)制造许可证、美国机械工程师协会ASME-U钢印认证、美国石油协会API认证和中国船级社船用产品原理认可证书。

募资投向:

连续三年出现会计差错

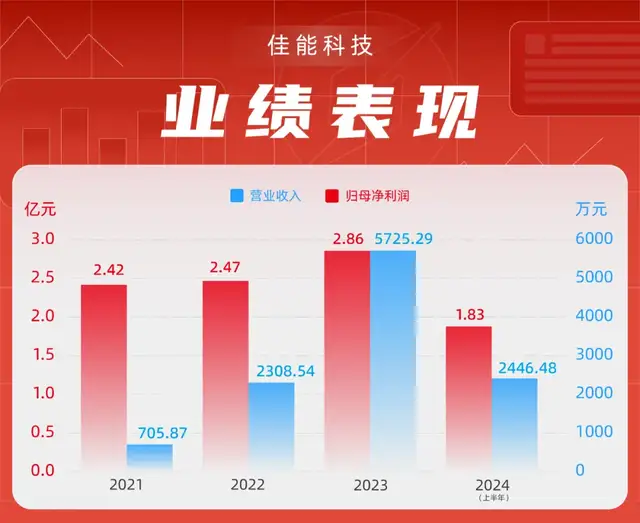

招股书显示,佳能科技从事节能环保换热设备、管道支吊架产品的研产销,近年业绩表现相当不错。

2021年—2023年,佳能科技实现营业收入分别为2.42亿元、2.47亿元、2.86亿元;归母净利润分别为705.87万元、2308.54万元、5725.29万元。

三年间,公司总体呈现营收、净利双增态势。其中,净利增长尤为凶猛,2023年较2021年增长了七倍有余,远高于同行增速。

2024年上半年,公司实现营收1.83亿元,同比增长73.84%;归母净利润2446.48万元,同比增长60.65%。

不过,在业绩持续增长的同时,佳能科技却连续三年出现会计差错。

今年10月25日,佳能科技吃到山东证监局的“罚单”——因关联交易未及时审议披露、会计差错更正幅度较大,公司及董事长杨立勇、董秘强帅、财务总监滕艳芳被出具警示函。

相关公告显示,佳能科技部分关联方借款利率高于同期贷款基准利率,2021年、2022年累计拆入金额分别为1245万元、1145万元;公司与3家企业存在关联采购业务,2021年累计交易金额349.81万元。

上述事项未及时审议并披露,也未在相关定期报告中进行披露,直到2024年4月公司第三届董事会第十三次会议才补充审议并披露。

至于会计差错更正,则是因为收入、成本费用核算存在跨期等问题,公司将2021年净利润从1808.43万元调整为705.87万元,调减了60.96%;2022年净利润从1713.80万元调整为2308.54万元,调增了34.70%。

实际上,出现会计差错的不只2021年、2022年财报,2023年中报也出了问题。

2024年9月12日,佳能科技发布公告称,因未及时确认收入、调整费用跨期、补提信用减值损失等问题,公司将2023年上半年净利润由1703.81万元调整至1522.90万元,调减了10.62%。

对于上述会计差错,佳能科技均归因于“会计判断存在差异”,而并非会计基础薄弱、内控缺失等问题。

不过,一而再、再而三地犯错,很难让人相信是“会计判断”有误的技术性问题。

更何况,公司还存在“关联交易未及时审议、披露”,这不就是妥妥的内控缺失吗?

毛利率异常变动

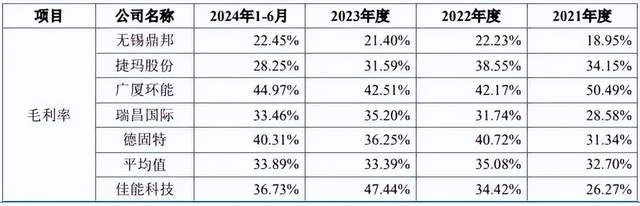

除了会计差错,佳能科技“上蹿下跳”的毛利率也值得关注。

来源:公司招股书

招股书显示,2021年—2024年上半年,佳能科技的毛利率分别为26.27%、34.42%、47.44%、36.73%,明显有异于同行可比公司平均值。

其中,2023年的毛利率同比增长13.02个百分点;2024年上半年则较2023年减少10.71个百分点,不仅变动幅度大,而且变动趋势与行业均值恰恰相反。

其实,佳能科技的毛利率变动,早已受到监管关注。

全国股转公司在2023年年报问询函中就要求公司,“结合细分产品类型、产品定价等,进一步说明毛利率变动的具体原因,量化分析说明具体产品毛利率变动合理性”。

此番佳能科技冲刺北交所IPO,估计毛利率的异常变动也难逃问询。

应收账款、存货周转率持续双降

更值得关注的,是佳能科技在应收账款方面的问题,不仅余额持续增长,而且周转率不断下降。

来源:公司招股书

招股书显示,2021年—2024年上半年,佳能科技的应收账款余额分别为1.15亿元、1.37亿元、1.76亿元、1.98亿元,持续增长。其中,2022年、2023年的增幅分别为19.40%、27.80%,高于营收增幅。

与此同时,应收账款余额占营收的比例也在不断攀升。2021年—2024年上半年,分别为47.51%、55.68%、61.32%、108.38%。

对此,佳能科技解释称:公司产品主要应用于石油化工、电力、钢铁、煤化工、新材料等领域,下游客户开工的新项目工程施工周期较长,导致付款周期相对较长,因此应收账款金额较高具有一定行业特性。

好吧,行业特征这个解释确实没毛病,可比公司的应收账款也不少。但问题是,应收账款周转率在持续下降。

来源:公司招股书

2021年—2024年上半年,应收账款周转率分别为2.38次、1.95次、1.83次、0.98次,不仅持续下降,还远低于同行可比公司均值。

再来看看存货周转率,佳能科技的表现也不理想。

来源:公司招股书

2021年—2024年上半年,佳能科技的存货周转率一路下滑,分别为4.91次、3.69次、2.58次、1.59次。

反观同行,在可比的2021年—2023年,均值在2.5次左右波动,相对平稳。

直观来讲,应收账款周转率持续下降,意味着企业回款速度慢了;存货周转率持续下降,意味着企业产品不如以前好卖了……

两者兼备,佳能科技的真实经营状况,或许不如营收、净利等成长指标表现的那样乐观。

本文作者可以追加内容哦 !