昨晚,原央行调查统计司司长盛松成表示,央行今年可能择机进一步下调存款准备率(降准)0.25%-0.5%,预计未来一段时间还有0.4%左右的降息空间。

在今年9月24日召开的金融三巨头发布会上,央行行长潘功胜也提及,今年年底央行还会择机再降准0.25%-0.5%。因此,降准的可能性接近100%了。时间上可能会配合即将在12月份会议。

那降息呢?

大家还记得央行上一次下调LPR贷款利率是什么时候么?

是10月21日。当时中国央行将五年期LPR贷款利率从3.85%下调到3.6%,降息0.15%。而当时的美元利率是5%,中美利差是5-3.6%=1.4%。

但美联储随后在11月7日降息0.25%。如果美联储在12月19日的议息会议上再降息0.25%,那么美元利率就会变成4.5%,中美利差就是4.5%-3.6%=0.9%。央行的降息压力会少很多,降息空间也就大很多,12月20日LPR利率再度下调的可能性就大幅增加。

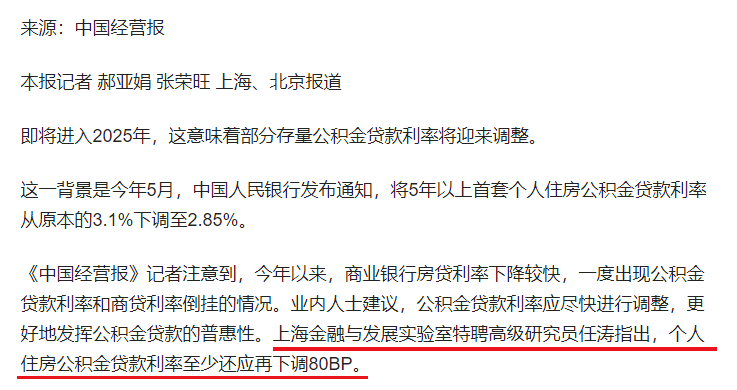

除了LPR贷款利率下调外,公积金贷款利率也有望大幅下调。上一次下调公积金贷款利率已经是今年5月的事情了,当时LPR贷款利率是3.95%,如今已经是3.6%,商业银行发贷款的时候还会有-30BP的扣点,实际贷款利率只有3.3%左右,之前部分银行的房贷利率还跌穿过3%。

所以,商业房贷和公积金房贷的利差已经大幅缩小,降低公积金贷款利率也是非常迫切的事,否则大家就不愿意缴纳公积金了。有部分专家指出,公积金房贷利率已经再下调0.8%,下调到2%左右。

如果这位专家的建议成真,那房价还真就可能稳住了。

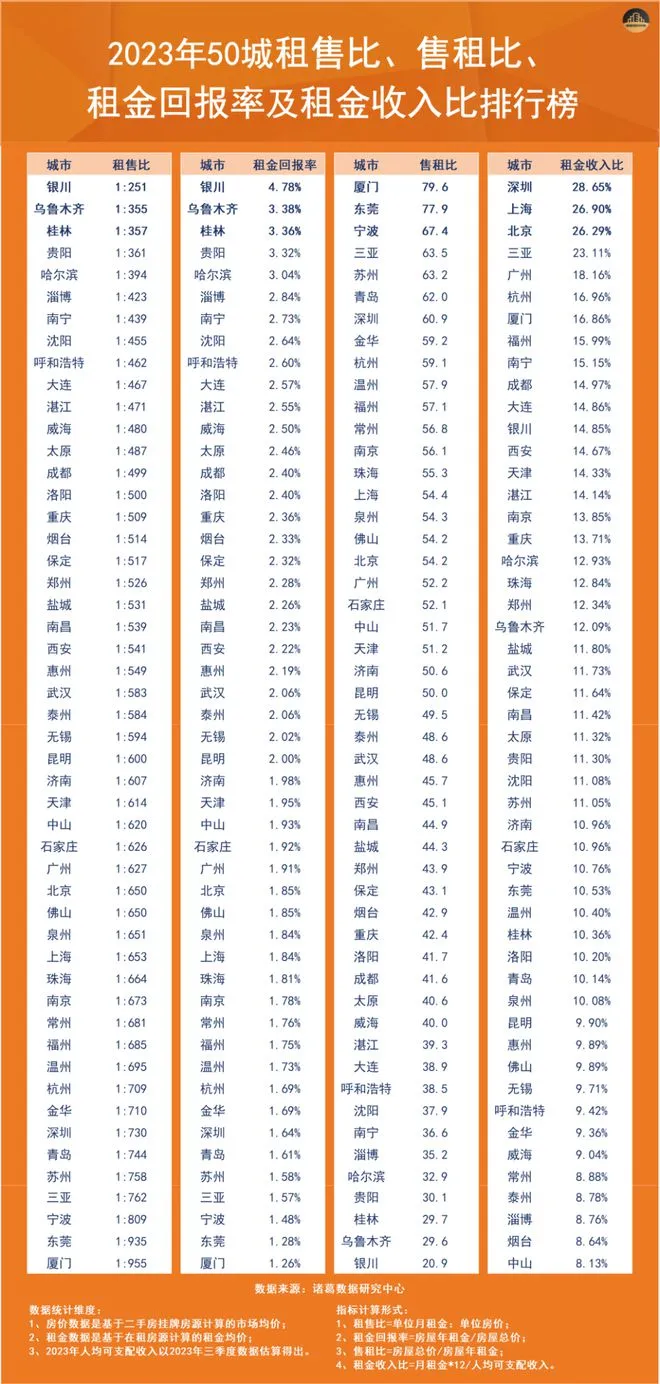

目前国内大部分一二线城市的租金回报率在2%左右。也就是说,一年的房租相当于是总房价的2%左右。

而目前国内房贷的利率是3%左右。也就是说,一年的利息成本相当于总房价的3%左右。(先不考虑复利,我知道算上复利,利息成本会更高)

对于无房的人来说,租房是给房东打工,买房是给银行打工。以前房价强烈看涨的时候,当然是给银行打工爽。但如今房价不再强烈看涨了,那有部分人就会觉得给房东打工爽。租房成本更低,还不用承担房价下跌的风险。

但是当房贷利率下调到2%,大家的想法又会发生变化了。一些对房价没那么强烈看跌的,或者确实希望有属于自己的一套房子的,那些真正的刚需就会很愿意买房。经常有朋友来问我,什么才算刚需?刚需就是哪怕房价跌30%你都要买房的,就是刚需。房价跌了就不想买的,那不叫刚需。

对于刚需来说,既然不用考虑房价涨跌,那就是衡量一下资金成本。既然租房成本(给房东打工)和贷款买房成本(给银行打工)是一样的,那毫无疑问果断买房。

......

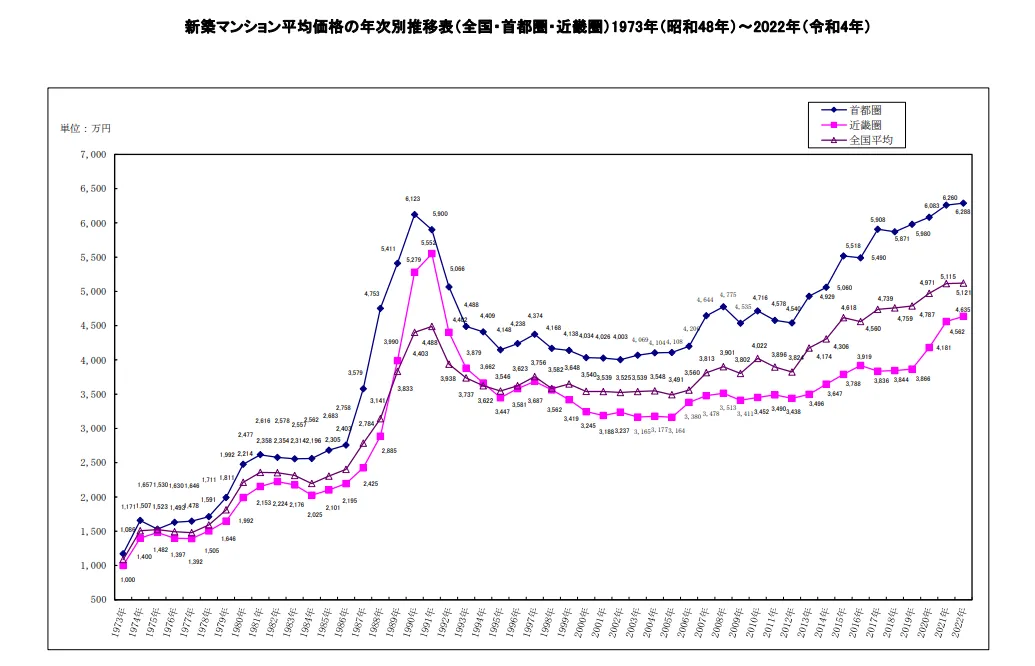

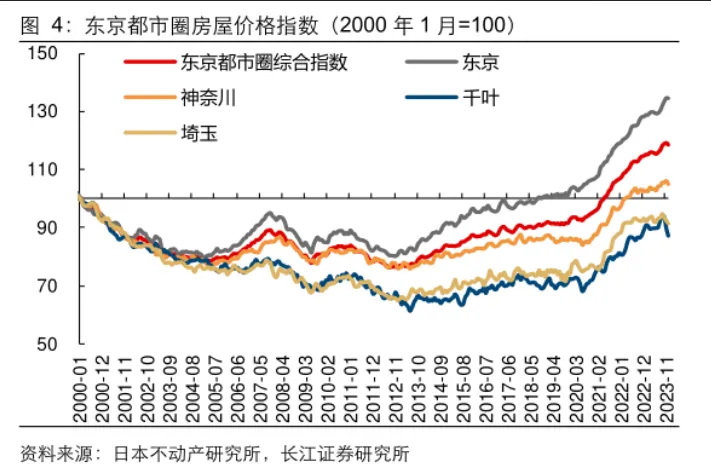

昨晚有朋友来问,为什么日本韩国生育率低那么多年了,首尔东京房价没崩反而猛涨?

我跟大家聊过,根据日本的经验来看,未来一线城市的房价还有再创新高的可能,而低线城市的房价趋向走平。逻辑或许是这样:

一线城市的房产仍然是绑定国家经济的核心资产,一线城市房价下跌是经济低迷导致的。经济好转了之后,有钱的人依然更愿意在各类资源丰富的一线城市买房。经济再创新高,人们收入增加,则一线城市房价再创新高。

低线城市的房产主要绑定国家的总人口数量,经济可能在失落30年后再又开始新一轮攀升,但是总人口数量依然在逐渐减少,人口老龄化问题也在持续恶化。

所以,如果你是持有一些人口净流入的城市房产,那么是可以用时间换空间的,随着经济复苏,人口流入,房价还是能够重回当年的高点,只是时间问题。但是如果你是持有一些人口净流出的城市房产,那我只能说“祝您好运”了。

.....

最后再提一嘴,由于美联储降息预期重新升温,最近美债大幅反弹,其中美国短债(摩根海外稳健)持续创新高,美国中长债(富国全球债)即将创新高,我们持有的固若金汤配置了1/3美债+2/3中债,最近的业绩对比同类相当不错。

我仍然维持之前的观点:

1、买美债要反着买,市场觉得美联储不会降息了,买。市场觉得美联储要降息了,反而可以减缓购买或者适度止盈。如果你不会操作,就买基金躺平。

2、中债+美债是下半年投资确定性最高的组合。

3、尽快开启固若金汤的每日定投,每天限购980元。攒好筹码,迎接明年新一轮的降息。

......

分享一下其他信息

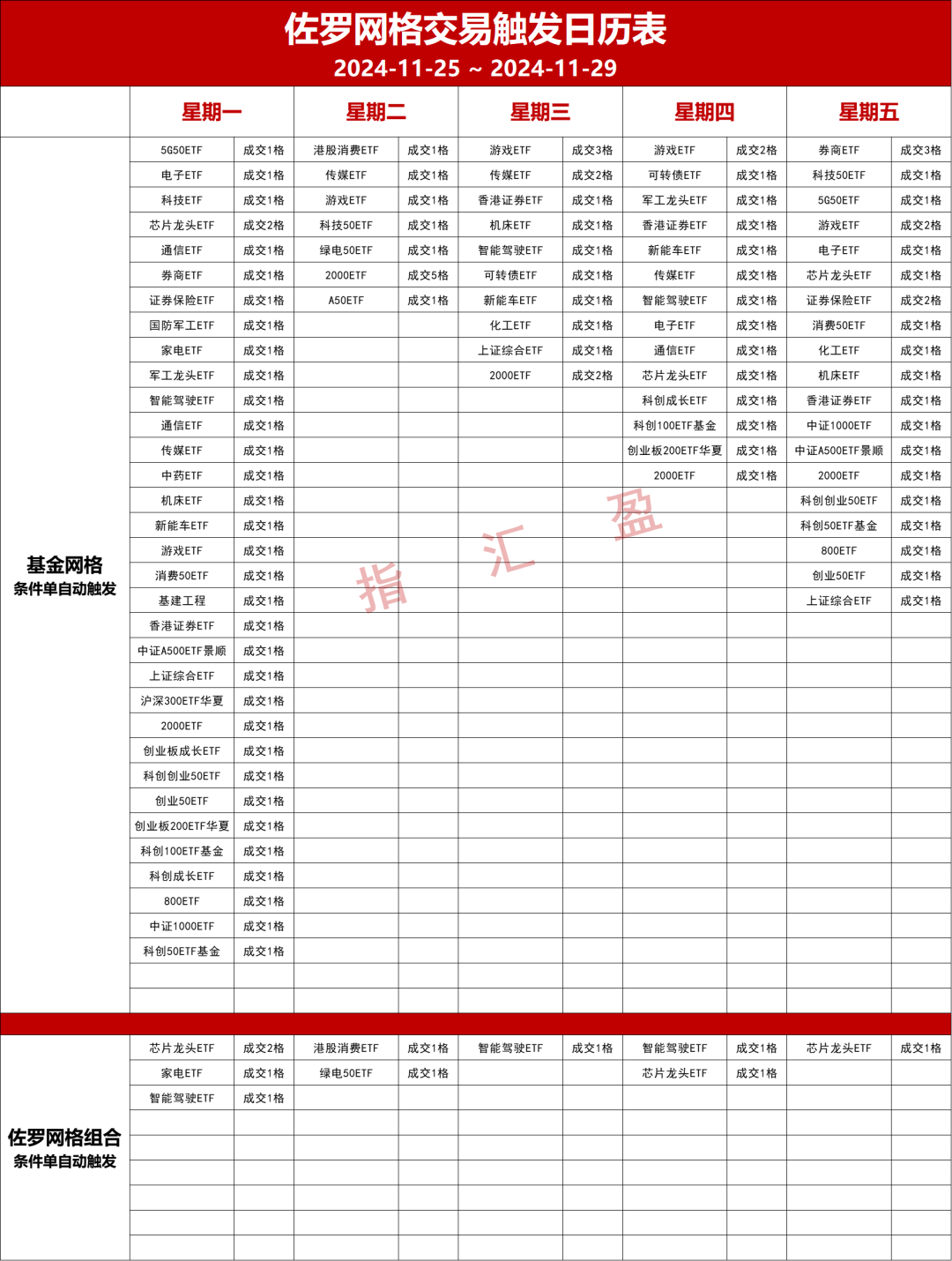

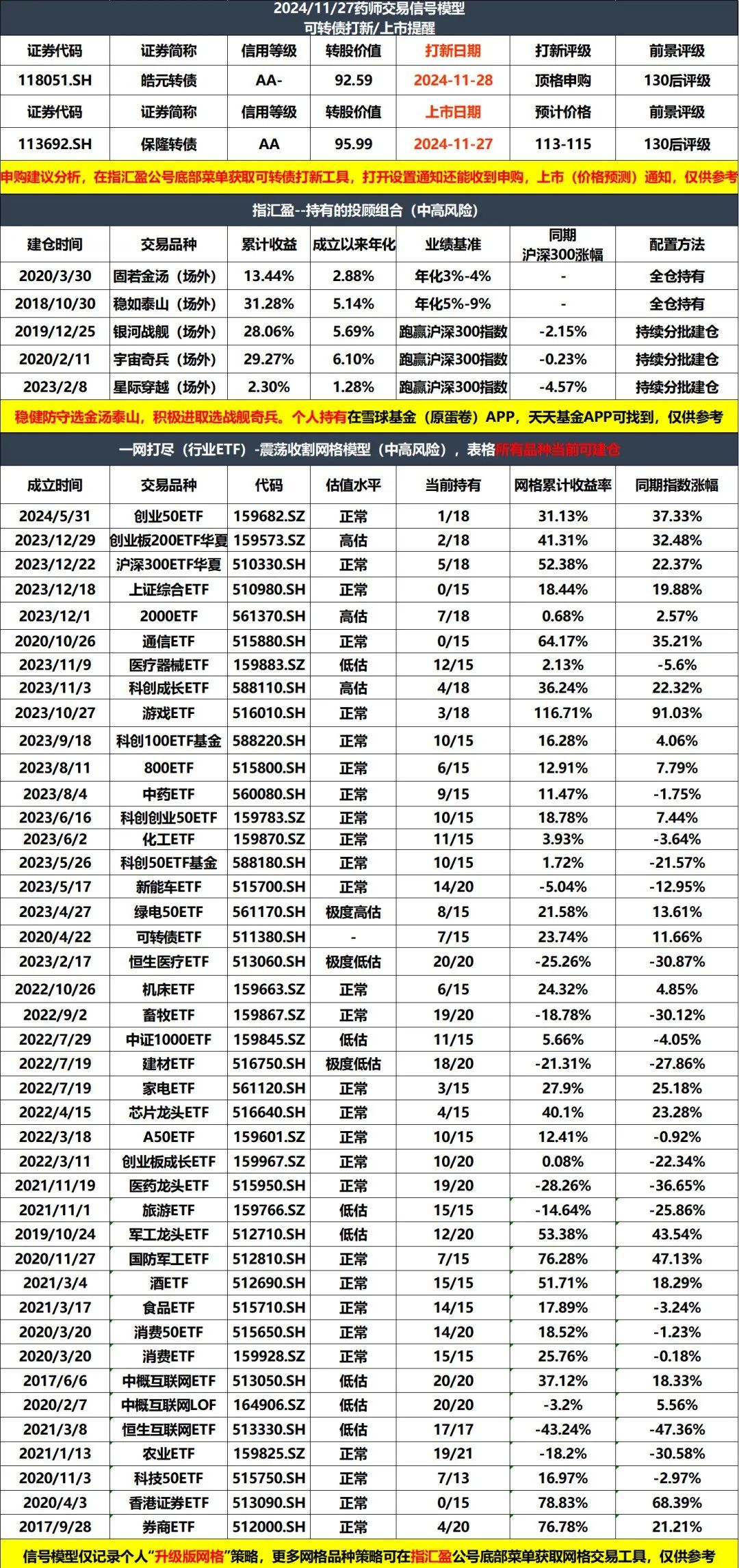

今晚继续给大家展示我们的网格交易记录。下面是佐罗统计的网格交易记录,下面的我们自己跟投的资金会多一些

......

@东方财富创作小助手 #社区牛人计划#$上证指数(SH000001)$$创业板指(SZ399006)$$A50期指当月连续(SGX|CN00Y)$#华为入局人形机器人,产业前景几何?##牛市旗手大涨,赚钱机会如何把握?##18条举措支持数字贸易改革创新发展#

本文作者可以追加内容哦 !