宏观方面:

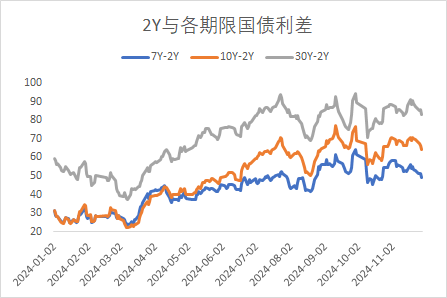

本周债市表现较强,整体收益率出现大幅下行,30Y国债及10Y政金债表现相对较强,其中30Y国债收益率最低刺破2.20%。今日发行结果多为下限发行,再度印证,待供给大规模逻辑风险边际出清,供给对于长端及超长端利率冲击逐步证伪,市场分歧减弱预期或再度趋于一致,利率或将再出现一定程度下行,不排除10Y国债刺破2.0%的可能。

本周重点事件:

1、 MLF缩量平价续作

2、 中央启动加杠杆,稳增长扩投资专项债5000亿元

3、 规模以上工业企业利润公布

4、 特朗普表示或将额外加10%关税

5、 美国PCE等数据公布

2024年11月25日,人民银行开展9000亿元中期借贷便利(MLF)操作,期限1年,最高投标利率2.30%,最低投标利率1.90%,中标利率2.00%。当月14500亿元MLF到期,净回笼5500亿元,预计本月二级市场现券净买入规模也会有所扩大。

据国家统计局,1—10月份,全国规模以上工业企业实现利润总额58680.4亿元,同比下降4.3%,前值为下降3.5%,降幅走扩。1—10月份,规模以上工业企业中,国有控股企业实现利润总额18530.9亿元,同比下降8.2%;股份制企业实现利润总额43718.5亿元,下降5.7%;外商及港澳台投资企业实现利润总额14559.0亿元,增长0.9%;私营企业实现利润总额16501.7亿元,下降1.3%。当月来看,10月利润当月同比跌幅较前月收窄,但仍同比下降10.0%,且这主要是受去年同期基数下行、一揽子增量政策落地后基本面改善的影响,整体企业盈利状况仍较一般。

中央启动加杠杆,稳增长扩投资专项债首次亮相,两大央企启动发行。11月25日,中国诚通、中国国新公布两期中期票据(稳增长扩投资专项债)发行文件。发行文件披露,经国务院批准及国资委安排,由中国诚通发行2,000亿元稳增长扩投资专项债,由中国国新发行3,000亿元稳增长扩投资专项债,用于重点支持“两重”、“两新”项目投资,主要包括重大设备更新及技术改造投资、重大科技创新项目投资、重大战略性新兴产业投资等,推动央企高质量发展,助力国民经济持续健康发展。相当于新增5000亿元促销费,从今日权益市场表现来看,消费板块涨势领先,或对市场有一定刺激提振效果。美国当选总统特朗普表示,将对墨西哥和加拿大进入美国的所有产品征收25%关税。此外,特朗普还宣布将对中国商品额外征收10%的关税。美元兑墨西哥比索涨超1%。与此同时,其他主要非美货币几乎普跌。原文“Until such time as they stop, we will be charging China an additional 10% Tariff”,在额外对中国新增的关税基础之上(之前说的60%),再对因为向美国大规模输入毒品,进行额外的惩罚性增加10%的关税。理论上如果今后不再向美国输入毒品了,10%新增的关税会取消。但其实大概率就是莫须有,IEEPA的借口手段。

美国10月耐用品订单环比初值0.2%,预期0.5%,前值-0.7%;三季度实际GDP年化季环比修正值2.8%,预期2.8%,初值2.8%;第二季度终值升3.0%;三季度核心个人消费支出(PCE)物价指数年化季环比修正值2.1%,预期2.2%,初值2.2%;上周初请失业金人数为21.3万人,预期21.6万人,前值21.3万人。数据公布后美联储12月降息25bp预期为64.7%。

利率方面:

信用方面:

高收益债数据:

周四(11月28日),信用债高收益成交总量302.23E,较周三上升37.68%;其中,城投债成交量175.29E,增加15.64%;山东成交量39.17E,较周三降低18.02%,此外,四川、河南成交量较高,分别为22.04E及16.71E。地产债成交量8.24E,减少28.14%;其他产业债成交量118.70E,增加110.20%。

市场消息:

近期传言称,某省(大概率为山东省)拟将364天境外城投债当作非标处理,市场对此讨论热烈。

点评:

由于364债本身并没有相关机构针对中长期境外债发行的批文,所以市场在价格上已长期实质性的把364债作为非标来定性,一般收益率显著高于同一主体其他中长期境外债券,部分364境外城投债收益率甚至超过15%。因此该传言有一定可信度。

但并不意味364债短期会存在违约,因为其仍具有公开市场发行和交易属性,若实质性违约,仍会对城投平台再融资产生影响。

转债方面:

今日转债市场有所上涨,中证转债指数上涨0.69%,万得可转债等权指数上涨0.88%。今日转债市场成交额755.59亿元,成交额相比上个交易日小幅放量。股市方面,A股三大指数今日集体上涨,截至收盘,沪指涨0.93%,深成指涨1.72%,创业板指涨2.5%,北证50指数涨3.06%,全市场成交额17464亿元,较上日放量2207亿元。全市场超4200只个股上涨。板块题材上,机器人、互联网电商、金融科技、食品饮料板块涨幅居前;IP经济、机场航运、燃气板块跌幅居前。

今日跨境电商数字贸易板块涨幅较好。11月28日中共中央办公厅、国务院办公厅印发《关于数字贸易改革创新发展的意见》,主要目标是:到2029年,可数字化交付的服务贸易规模稳中有增,占我国服务贸易总额的比重提高到45%以上;到2035年,可数字化交付的服务贸易规模占我国服务贸易总额的比重提高到50%以上。从内容看,《意见》提出,鼓励电商平台、经营者、配套服务商等各类主体做大做强,加快打造品牌。要培育一批具有较强创新能力和影响力的数字贸易领军企业。支持数字平台企业有序发展,在引领发展、创造就业、国际竞争中发挥积极作用。《意见》要求,加强多渠道支持保障。加强数字技术研发支持,促进成果转化及与其他行业的融合创新发展。充分发挥服务贸易创新发展引导基金作用,带动社会资本投资数字贸易领域。建议关注数字贸易服务商相关转债标的。

近期风力发电行业反弹较好。明年海风、陆风两大板装机量均有望提升。2025年海风装机高增确定性强,陆风盈利触底反弹,景气持续向上。2025年海风装机有望保持高增,关注相关环节释放业绩弹性。江苏2.65GW海风启动在即,近期有望举行开工仪式和发货;广东青洲五七、帆石一二近期持续实现招投标落地,项目加速明确。从当前项目储备看,预计25年国内海风装机有望达15GW,翻倍增长。海缆有望受益500KV产品结构占比提升;管桩受益开工率提升带来的折旧摊薄,有望贡献数百元单吨净利弹性。2025年陆风盈利底部明确,风机价格有望修复。2024年1-9月陆风招标同比+101%,超出预期,对2025年陆风形成支撑。近期部分央企招标规则优化,带动招标价格回暖(国电投近期中标价涨幅达10%)。今年下半年风机招标价格也出现恢复,且主要企业风机毛利率年初至今已呈现提升趋势。同时,海风、海外结构改善有望贡献额外盈利弹性。建议关注风电零部件转债标的。

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

$东兴兴瑞一年定开A(OTCFUND|007769)$$东兴兴利债券C(OTCFUND|009617)$$东兴鑫享6个月滚动持有债券发起C(OTCFUND|013429)$$东兴鑫颐3个月滚动持有纯债C(OTCFUND|020914)$$东兴兴财短债债券C(OTCFUND|007395)$$东兴兴盈三个月定开债A(OTCFUND|013164)$

本文作者可以追加内容哦 !