市场回顾

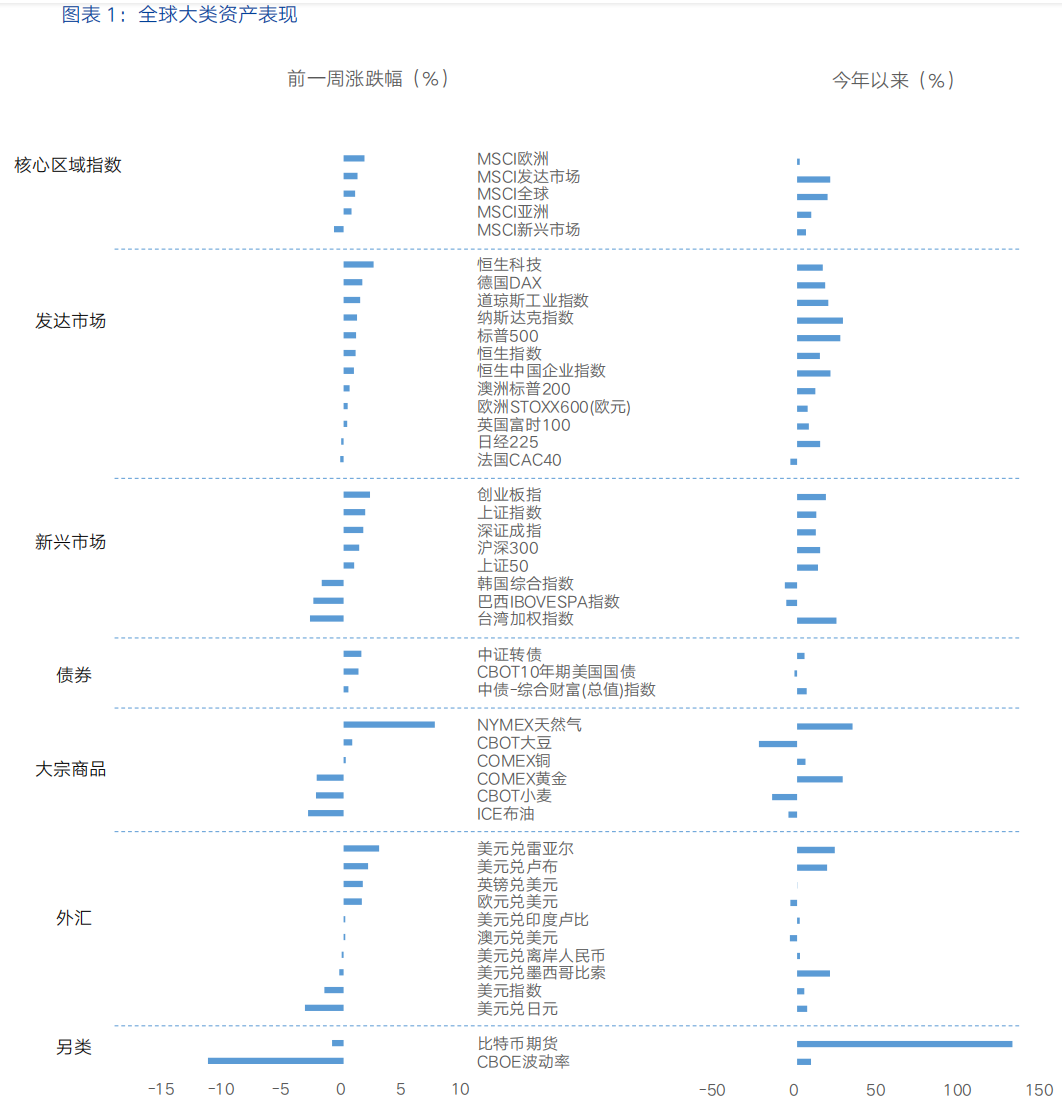

近一周,全球大类资产价格表现来看,股>债>商品。股:全球股市迎来反弹,港股、A股领涨,前期受美国关税政策担忧等因素影响走低,后因中国政策加码预期抵消部分负面情绪而上涨。债:受特朗普提名贝森特担任财政部长影响,10年期美债收益率下跌约23bp至4.18%,创10月21日以来新低。商品:地缘政治风险主导近期油价走势,中东地缘局势的缓和叠加对明年供应过剩的担忧,ICE布油下跌4.10%。美元走强和获利了结导致周初黄金价格大幅下跌,随后有所修复,COMEX黄金下跌1.41%。

核心要点

过去一周,海外市场宏观环境较为复杂,主要受美国政策因素以及地缘政治因素驱动。

特朗普上任前夕,关税冲突风险引发市场担忧。特朗普提名的财政部长贝森特近期表示将把减税作为优先事项推进,征收关税、削减支出、维持美元作为世界储备货币的地位也将是重点。市场预期其将优先考虑美国经济和通胀稳定,长期美债收益率随之大幅下降。然而,特朗普随后在社交媒体宣称计划对墨西哥和加拿大进入美国的所有产品征收25%关税,对中国额外征收10%的关税,引发市场波动,部分依赖跨境贸易的美股上市公司股价受挫。若对墨西哥和加拿大的25%关税落地,则墨、加经济或面临冲击,同时,对于部分在墨、加布局的中国出海企业或存在潜在冲击,具体影响尚难以评估,因不同产品和企业而异。此外,特朗普提名曾深度参与其第一任贸易政策的格利尔担任贸易代表,或表明关税仍将是重要政策工具。整体来看,关税带来的贸易冲突有推高美国通胀的风险,并影响企业利润与生产效率,使市场对未来经济增长的不确定性增加。

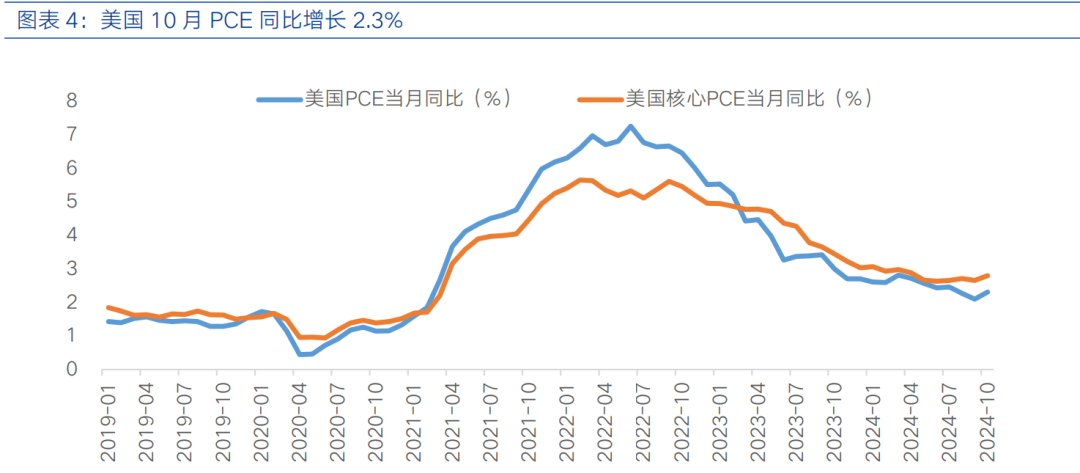

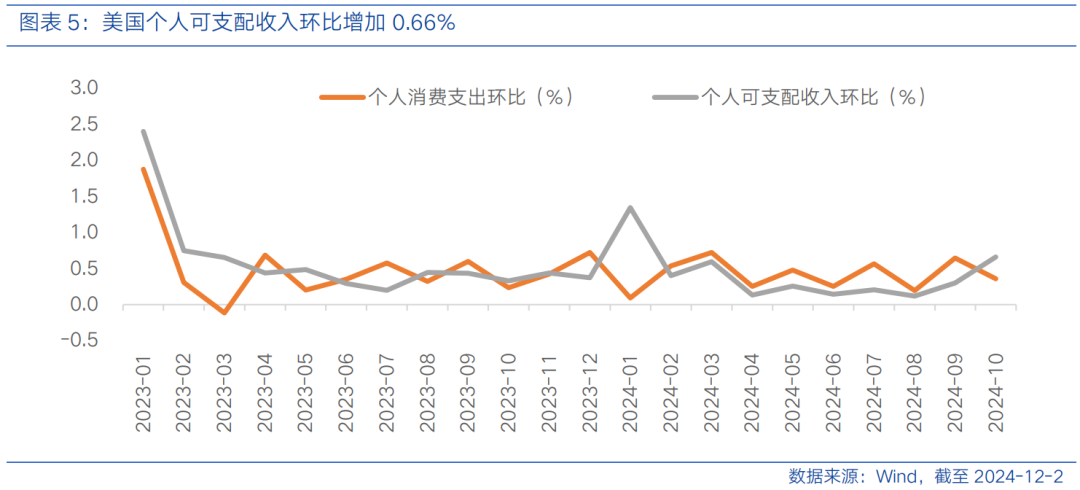

美国经济数据呈现分化,消费依然强劲,制造业持续低迷。美国10月个人可支配收入增速保持稳健,个人消费支出同比与成屋签约销售指数表现较好,但制造业依旧低迷,耐用品订单不及预期,不包括国防和飞机的订单下降。美联储关注的PCE通胀指标同比增速小幅提至2.8%,环比增长0.3%,通胀升温风险为未来美联储放缓降息提供依据。此外,美国国债规模突破36万亿美元,联邦债务年利息超1万亿美元,美国财政状况对经济和市场的潜在压力不容忽视。

地缘局势紧张暂时缓解,但潜在风险依然存在。以色列和黎巴嫩真主党达成停火协议,地缘政治紧张局势的缓解部分抵消了关税担忧,一定程度上提振了市场情绪。与此同时,由于伊朗冲突扩大的担忧减弱,国际原油价格回落,导致美股及港股能源板块下跌。然而,地缘政治紧张局势的潜在影响依然存在,随时可能因局势变化而再次引发市场波动和避险情绪的上升。

港股策略

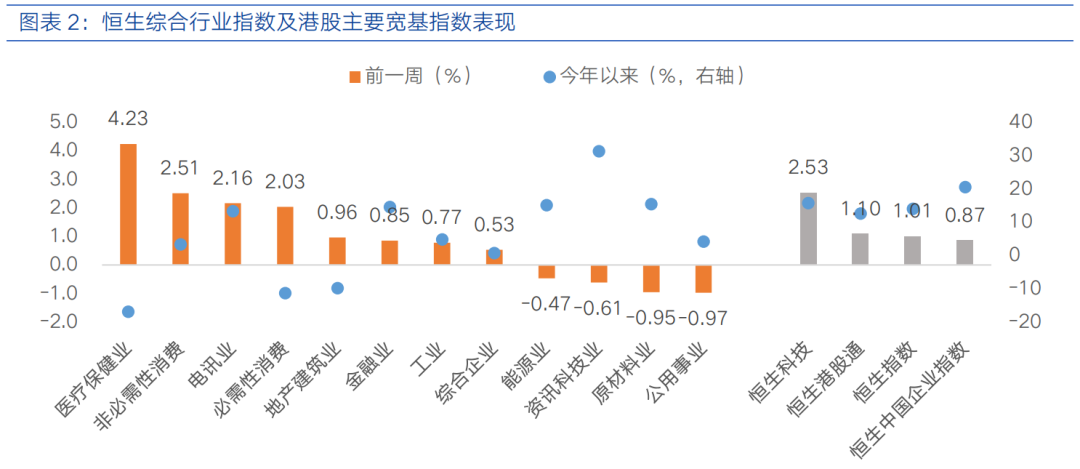

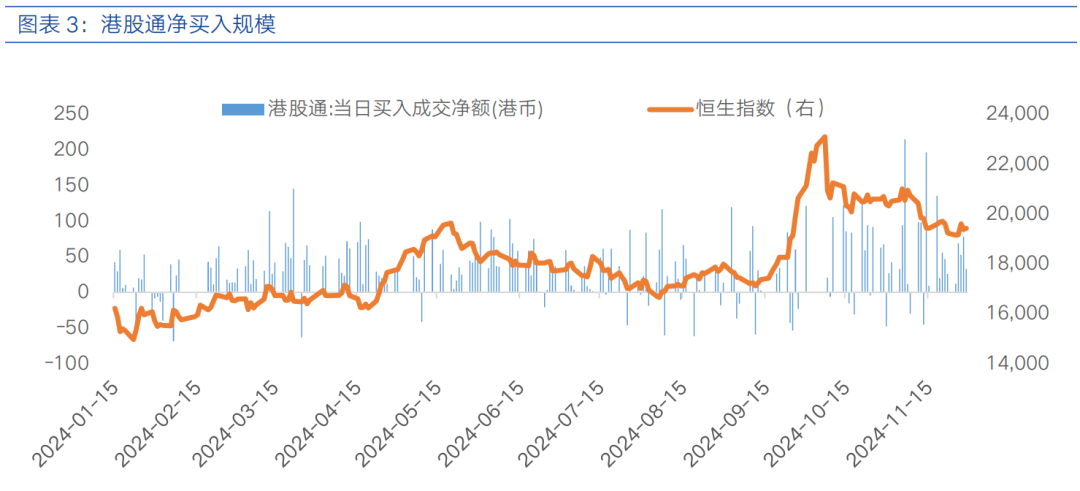

过去一周,港股市场先抑后扬,前期受美国关税政策担忧等因素影响走低,后期因国内政策加码预期抵消部分负面情绪而上涨,恒生指数周内波动明显,各板块表现分化。恒生指数上涨1.01%、恒生中国企业指数上涨0.87%、恒生科技上涨2.53%。行业来看,医疗保健受医保目录调整消息影响表现较好,消费服务板块中部分行业受内地政策预期提振。医疗保健业(4.23%)、非必需性消费(2.51%)、电讯业(2.16%)表现相对较好,公用事业(-0.97%)、原材料业(-0.95%)、资讯科技业(-0.61%)表现相对落后。南向资金合计净买入244.27亿港元。

近期,美国政策的溢出效应对港股影响较为显著。特朗普的关税政策表述尚未正式落地,但直接影响港股市场情绪,尤其是对那些在美有业务布局或依赖美国市场的港股企业,如部分科技和制造业企业。此外,美国经济数据波动和货币政策预期变化,通过全球资金流动和风险偏好传导,间接影响港股市场估值和资金面。例如,美国国债收益率上行可能导致部分海外资金流出新兴市场,包括港股市场,对港股估值形成压力。

从全球地缘政治角度来看,地缘政治紧张局势虽在局部地区有所缓和,但整体不确定性仍存。短期来看,中东地区局势变化影响原油价格,进而对港股能源板块产生影响;而中长期,中美博弈或将通过贸易政策、金融监管等多方面影响港股市场。

国内方面,政策支持预期与兑现对港股影响更为显著。央行开展9000亿元MLF操作,中标利率2%,由于当月有14500亿元MLF操作到期,本次MLF操作为缩量续做。但市场预期后续将有更多积极的财政和货币政策巩固经济增长内生动能,政策加码预期一定程度上支撑港股。然而,若政策力度不及预期,可能导致市场情绪反转。

经济基本面数据来看,内地工业企业利润降幅收窄。内地10月工业企业当月利润同比跌幅较前期收窄17.1个百分点至10%,降幅收窄部分归因于政策支持以及高技术制造业利润增长,而煤炭采选和化工则对利润拖累较大。整体来看,需求不足、通胀低迷、信贷疲弱等问题仍制约港股企业盈利增长预期。随着国内稳增长政策的落地显效,经济基本面改善的预期有望支撑市场企稳回升,而一些政策重点支持领域有望率先受益。

整体来看,近期地缘局势扰动和美国强硬贸易政策预期对市场风险偏好带来扰动,叠加“特朗普交易”仍有一定惯性,导致港股短期波动加剧。在特朗普上台引发关税担忧的冲击充分定价以及海外流动性紧缩风险或将阶段性缓释之前,短期关注防御性资产。然而,中长期港股当前估值位于历史较低位置,随着国内经济数据更多积极信号和预期逐步改善,以及12月重要会议的政策窗口期到来,港股或将迎来更好的布局机会。配置层面,哑铃配置策略仍可继续采用,关注受益于央国企估值重塑、经营稳健且具备稳定分红的高股息资产,政策重点支持领域如以旧换新政策下的家电、汽车板块,以及互联网和医疗保健、高景气科技制造等优质成长。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !