海金格IPO:大客户“突击”入股 公司成立18年仅两项发明专利

《电鳗财经》文 / 李炳瑶

10月31日,北京海金格医药科技股份有限公司(以下简称海金格)北交所IPO收到了第二轮问询。招股书显示,海金格自2006年成立以来,一直致力于为制药企业、新药研究机构和医疗器械企业提供高质量、高效率的一站式临床CRO服务,该公司的服务贯穿临床试验的全周期,包括临床试验运营服务(“CO 服务”)、临床试验现场管理服务(“SMO 服务”)、数据管理与统计分析服务、医学咨询服务、第三方稽查服务、注册服务、药物警戒服务(“PV服务”)和 eCTD 软件产品与服务等。

在阅读该公司的提供的上市资料时,《电鳗财经》注意到,此次IPO前,海金格已经多次融资,该公司的大客户中信建投在2023年已“突击”入股该公司。海金格的高级管理人员的薪酬占其利润总额的两成以上。自公司成立以来,海金格仅有两项发明专利,尽管该公司的研发费用率与同行可比公司不相上下,但该公司的销售费用率远超同行可比公司。海金格的关联交易占比较高,且其应收账款在“急速”增加,未来存在一定风险。

多次融资 大客户中信建投“突击入股”

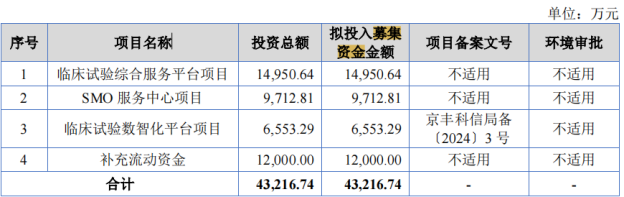

招股书显示,此次IPO,海金格计划募集资金4.3亿元,其中1.5亿元用于临床试验综合服务平台项目,0.97亿元用于SMO服务中心项目,0.66亿元用于临床试验数智化平台项目,1.2亿元用于补充流动资金。

在募集巨额资金的同时,海金格的高级管理人员们拿着较高的薪酬。从2021年至2023年(以下简称报告期),该公司懂事、监事、高级管理人员薪酬总额分别为1602.01万元、1533.94万元和1388.05万元,占当期公司利润总额的比重分别为119.79%、31.29%和22.24%。

截至招股说明书签署日,齐学兵直接持有公司股份28,630,175股,持股比例为39.41%;通过员工持股平台北京金灿华、南通昱八方间接控制公司股权比例为8.00%、7.57%;因此,齐学兵合计控制公司股权比例为54.98%,为公司的控股股东和实际控制人。

海金格没有在招股书中披露每位高级管理人员的具体薪酬金额,但海金格披露,董事、监事、高级管理人员的薪酬组成和确定依据除外部董事张冰峰、张岱及独立董事外,公司其他董事均在公司担任除董事外的其他职务,其从公司领取的薪酬由基本工资、绩效奖金等组成,绩效奖金根据考核情况确定,独立董事从公司领取的薪酬为固定金额的津贴,外部董事未在公司领取薪酬。公司监事及高管均在公司任职并领取薪酬,薪酬由基本工资、绩效奖金等组成,绩效奖金根据考核情况确定。

招股书显示,报告期各期末,海金格拥有货币资金分别为1.63亿元、2.65亿元和3.16亿元,占当期流动资产的比例分别为50.8%、65.4%和68.3%,可见该该公司的货币资金占比不低,但绝对金额较小。

事实上,值得注意的是,就上述货币资金,其中部分资金来自该公司的增发募集资金。此次递表北交所前,海金格引入了保荐机构中信建投证券全资子公司中信建投投资有限公司。2023年5月,中信建投以约1500万元价款认购海金格65.47万股股份,定增价格为22.91元/股,这个较半年前增资价格大幅缩水了79.25%。可见,此次中信建投增资的价格却异常低于其他投资者,业内人士质疑,该公司以超低价示好保荐机构的原因及合理性。

在此次之前,海金格已经多次融资。自2019年6月从新三板摘牌后,该公司在四年内共进行了4次增资和4次股权转让。期间,该公司估值不断增长,实控人齐学兵也频频通过股权转让赚得盆满钵满。

2020年7月,乐普医疗向海金格增资1亿元,增资价格为45.65元/股,与方和投资等入股价格相比,不到一年时间上涨了近1倍。2021年10月,中金启江以91.29元/股的价格向公司增资4000万元;同年12月,人合春润、人合嘉瑞、央企基金以110.43元/股的价格向公司增资9000万元,海金格投后估值升至15.9亿元。到2023年,海金格的估值已达到16.65亿元,较四年前增长了449.5%。

自公司成立仅两项发明专利 销售费用高于同行

招股书显示,报告期内,海金格的研发费用分别为1540.8万元、2065.47万元和2091.34万元,占当期营业收入的比例分别为4.6%、4.76%和4.69%;同期,同行可比公司的研发费用率均值分别为5.02%、5.55%和5.15%。

尽管海金格的研发费用率与同行可比公司的均值不相上下,但该公司的研发成果不尽人意。从2006年成立至招股说明书签署日,海金格及子公司仅拥有2项授权发明专利,分别为在2018年和2021年取得。

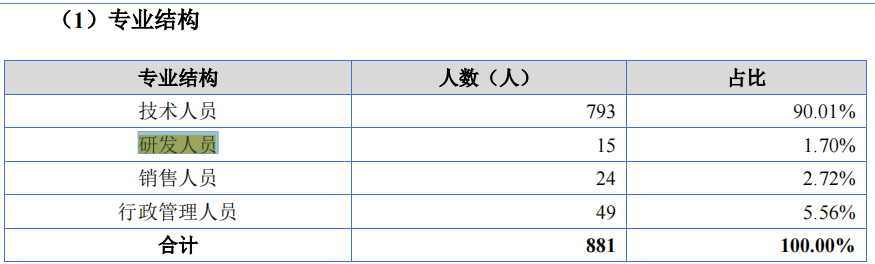

截至2023年12月31日,海金格共有专职研发人员15人,占总人数比例为1.70%。

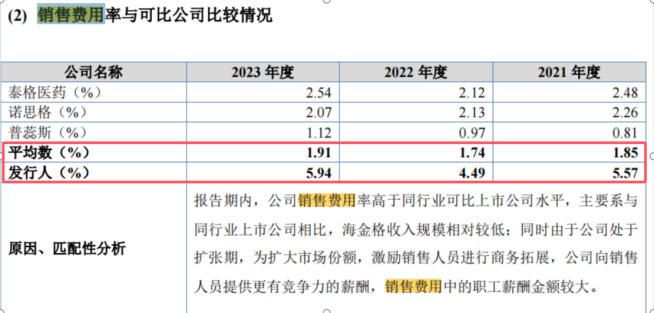

值得注意的是,在研发费用率与同行可比公司不相上下的时候,海金格的销售费用率却明显高于同行可比公司。报告期内,海金格的销售费用率分别为5.57%、4.49%和5.94%,同期同行可比公司的研发费用率均值分别为1.85%、1.74%和1.91%。

关联交易占比高 应收账款“急速”增加

招股书显示,2020年7月,乐普医疗以45.65元/股的价格向海金格出资1亿元,持有海金格1095.40万股,占海金格发行前股本比例的15.08%,为公司第二大股东。

招股书显示,报告期内,海金格与乐普医疗之间的关联交易金额分别为4460.26万元、2457.3万元和2217.61万元,占比分别为13.31%、5.66%和4.97%。

乐普医疗及其子公司一直位列前五大客户的名单上。资料显示,乐普医疗及其子公司包括:乐普医疗、乐普生物及其控制的企业包括乐普生物科技股份有限公司、乐普药业股份有限公司、上海美雅珂生物技术有限责任公司、泰州翰中生物医药有限公司、泰州厚德奥科科技有限公司和辽宁博鳌生物制药有限公司。

报告期内,海金格的营业收入分别为33,520.92万元、43,417.25万元和44,614.87万元,同期该公司的应收账款账面价值分别为1,877.44万元、4,049.55万元和5,060.44万元,该公司合同资产账面价值分别为2,866.84万元、2,562.18万元及2,636.02万元,两者合计金额分别为4,744.28万元、6,611.73万元和7,696.45万元,占各期末流动资产的比例分别为14.79%、16.31%和16.63%,报告期各期末公司应收账款、合同资产金额及占比相对较高。

海金格表示,未来随着公司业务规模的进一步扩大,公司应收账款、合同资产余额可能会进一步增加,若未来公司客户的经营或信用状况发生重大不利变化,将会对公司的经营业绩产生不利影响。

本文作者可以追加内容哦 !