昨天文章里提到的像世通公司这样的电信业,是高投入、高科技的行业,是讲实力、严管理的行业。运营商只有实实在在地把握企业利润、主营业务增长率和负债率,才能在严酷的市场竞争中立于不败之地。而世通公司却弄虚作假,大肆进行股市概念炒作,一度使众多投资者产生代表性偏差,最终损失惨重。

代表性偏差是一种基于成见的判断。人们在进行判断时,常常关注于一个事物与另一个事物或者一个整体的相似性。如果它们相似,就把它们归为同一范畴,而并不利用概率统计等数理工具进行客观的分析和判断。

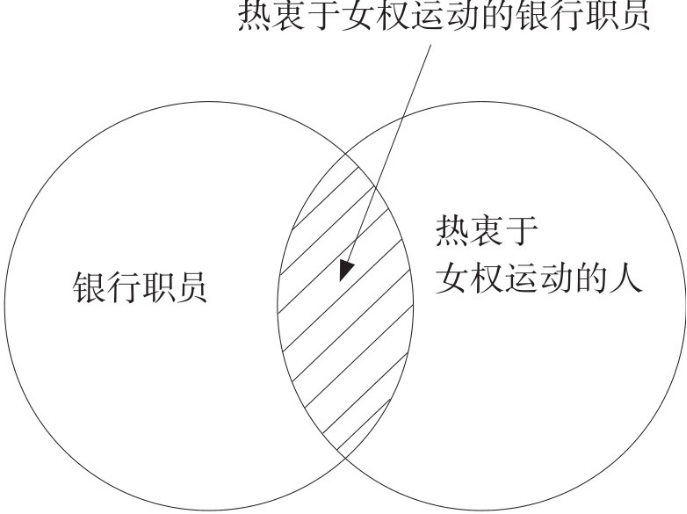

例如,先看这样一个例子:“琳达31岁,单身,善于表达并且很聪明。她在大学时的专业是哲学。作为学生,她非常关心男女平等和种族歧视等方面的问题。”那么,琳达更可能是哪一种人:A.银行职员;B.热衷于平权运动的银行职员。

面对这样一个问题,很多人的选择是B。这是非理性的,因为简单的集合理论告诉我们,两个集合的交集不可能大于其中任何一个集合。从下图可以看出,选项B就是一个交集。因此,选择B的人就犯了代表性偏差的错误。很显然,银行职员比热衷于平权运动的银行职员更多。根据概率理论,应该选择A。

代表性偏差的另一个重要的例子是赌徒谬误。经济学家有时把赌徒谬误称为“小数定律”。小数定律认为,统计学上的大数定律也同样适用于小样本。也就是说,人们对样本的规模不够敏感,认为小样本可以充分地概括整体。

比如,用手抛掷一枚质地均匀的硬币,其中,H表示落地后硬币正面朝上,T表示反面朝上。如果抛六次,那么下面哪一种结果更有可能发生:HTHTTH;HHHTTT。

很多人认为第一种结果更有可能发生,因为它看起来更像随机事件,更能代表一个整体。事实上,应用简单的概率理论,这两种结果发生的概率是一样的,即0.5。

在金融市场中,小数定律会对投资者产生误导作用。比如,当评价基金经理人的业绩时,投资者常常只是考察前几季度或者前几年的投资数据。这样,由于数据不完整,投资者对基金经理人的评价就会存在偏差。另外,投资者在评价股票分析师的表现时,也会犯类似的错误,他们常常只是根据股票分析师的个别几次的投资建议,来推断整体的能力。

代表性偏差在金融市场中有很多表现。德邦特和塞勒认为,投资者往往对过去业绩不好的股票即输家股票表现得过于悲观,而对过去业绩好的股票即赢家股票表现得过于乐观。这种偏差导致股票的价格偏离基本价值。也就是说,业绩不好的股票被投资者低估,而业绩好的股票被高估。但是,这种错误定价不会长久持续下去,它会随着时间的推移被纠正。于是长期来看,业绩不好的股票的表现会高于市场的平均水平,而业绩好的股票的表现会低于市场的平均水平。

《论语·卫灵公》中,孔子说过这样一句话:“众恶之,必察焉;众好之,必察焉。”意思是说,如果大家都讨厌一个人,不要随便相信,必须亲自接触这个人,然后根据自己的实际接触进行判断。即便是大家都公认为好的,都喜爱他,也不要受蒙蔽,一定要仔细观察他。在现实生活中,我们难免会遇到一些突发的情况,这个时候一定要保持冷静,仔细观察,客观分析,不要人云亦云,先入为主。特别是在互联网社会,视频、音频、图文发达,传播速度快,有很多人会故意误导大家的判断力,所以我们一定要有反思的能力,要有了解事情真相的能力,不要听风就是雨,那么快就产生一个否定或肯定的论断。

关注山石不迷路,朋友们再会!

$睿远均衡价值三年持有混合A(OTCFUND|008969)$

$睿远成长价值混合C(OTCFUND|007120)$

$睿远成长价值混合A(OTCFUND|007119)$

本文作者可以追加内容哦 !