这几年,看到有很多小伙伴在感慨:

现在,想要达到比货基高一些、但又符合自己希望相对较低波动的风险收益目标的投资,是越来越难做了。

的确,随着无风险利率中枢的下降,许多银行理财产品和债基的收益率也随之下降,想要达到这样的投资目标,可能就需要考虑配置一些风险资产。

股市中的红利主题是大家比较熟悉的一种稳健类风险资产。

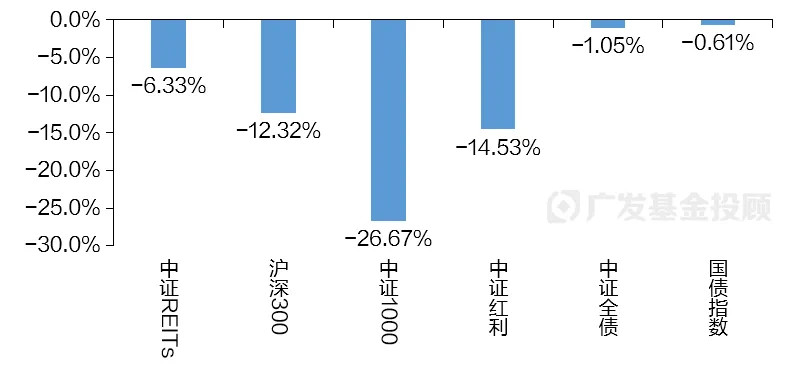

然而,最近股市的波动较大,即便是“压舱石”的红利主题也有不小的回撤,今年以来最大回撤达到了14.53%。

2024年各指数最大回撤

数据来源:Wind、广发基金,数据日期:截至2024年11月26日

因此,我们不妨将看看另一类也是以分红收益为主的风险资产:REITs。

REITs(Real Estate Investment Trusts)的翻译成中文就是“不动产信托投资基金”,在公募基金中属于一个比较新兴的类别。

用最简单的话来讲:

REITs就像是大家共同募资买了一间可以出租的商铺(或其他不动产),然后根据出资的比例,来长期分取租金收益带来的分红。

同时,如果你觉得出价合适或者急用现金,也可以把这个“长期分取租金”的权利份额,在交易所内像买卖上市基金一样,卖给别人,是可以交易的。

所以,REITs的本质,就是让大家可以用较低的资金门槛(买一手一般只需要几百元或者一千元,不像实体不动产投资动辄几十万上百万),去参与不动产投资和收益分红,就像“房东”去收租一样。

当然,在真金白银地参与这个品种之前,我们也必须审慎地了解几个重要问题:

1. 投资REITs的收益来源具体是什么,应该如何做拆分?

2. REITs内部的细分分类有什么区别?历史表现如何?

3. 参考全球第二大REITs市场的日本,中国的REITs发展如何?

4. REITs的独特之处在哪儿?有何风险?

01 REITs投资的收益来源拆分

REITs的收益来源和债券投资有许多相似之处,但也有很多重要的不同点。

我们不妨通过一个类比来了解:

总结来说,“现金分红”+“二级市场买卖价差”这两方面的收益来源,使得REITs有点像一种介于“固定收益”和“股票权益”的风险特征之间的资产。

02 REITs内部细分分类有何区别?

一般在购买股票型基金的时候,大家可能首先会关注基金底层资产的所属行业,比如大金融、上游资源、TMT等。

因为底层资产的行业区别会使得基金表现发生极大的分化,像大金融波动相对较小,而TMT波动会更大。

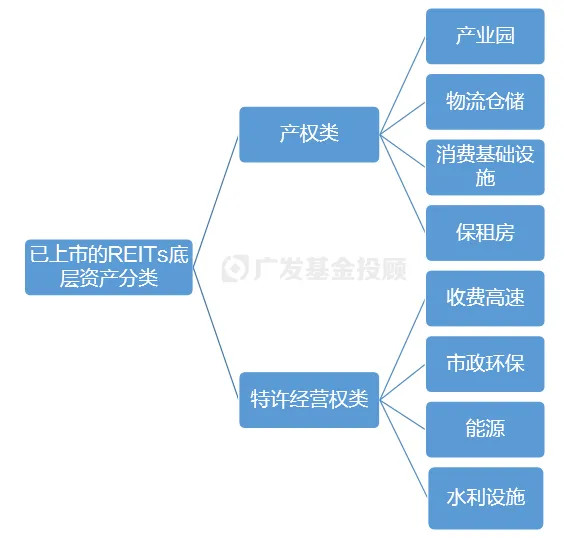

而在REITs中,也有类似的区别,底层资产也会细分为产业园、物流仓储、消费基础设施、保租房等产权类,以及收费高速、市政环保、能源、水利设施等特许经营权类。

已上市的REITs底层资产分类

来源:广发基金,截至2024年11月10日,根据已有的50只上市REITs产品统计;需注意,在目前未上市、但监管允许的资产范围内,还有文化旅游基础设施、养老设施等多个领域

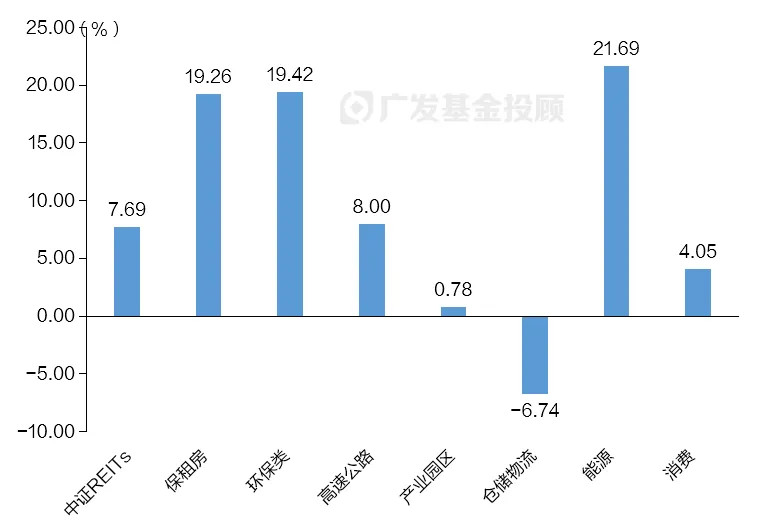

观察近一年的表现,保租房、能源和环保类的表现还不错,都有近20个点;而仓储物流相对不及预期。不过,这些项目的表现与其所在行业、底层项目的基本面关系较大。

数据来源:Wind,广发基金,数据区间2023/11/26-2024/11/26

03 参考全球第二的日本REITs市场,中国的REITs发展如何?

要讲REITs的发展,我们可以看一下隔壁日本的案例。

自从90年代经济泡沫破裂后,日本的政策利率不断走低,2016年更是开启负利率时代。在此背景下,日本固定收益型的银行理财一度到了年化不足1%的程度。

而同期,日本的REITs基金却凭借相对稳定、且高于固收类理财产品的分红收益(他们的REITs底层资产多为写字楼、物流和住宅等,租金长期维持稳定,所以REITs也能做到稳定派息),获得了市场的青睐。

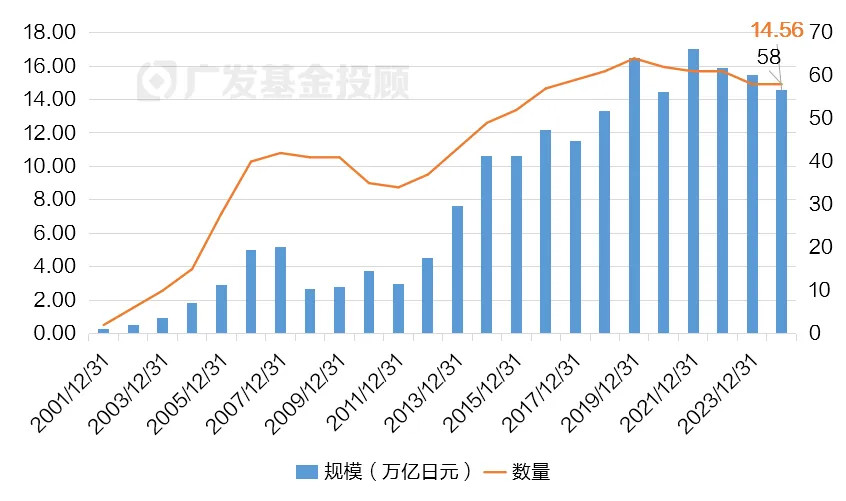

到2015年时,日本已成为了全球第二大的REITs市场,并且个人投资者占比超过了20%(我们当前的数据是不足5%,这也与产品发展时间不长有关)。

截至2024年10月末,日本REITs市场共有58只上市REITs,规模合计14.56万亿日元(折合935亿美元),大约是中国REITs市场的5倍。

日本REITs市场规模情况

数据来源:wind、广发基金

我们再来看中国的REITs市场。

REITs这类资产在国内还很年轻的,自2021年6月首批项目上市至今,主要经过了四个主要阶段:

图表:中国公募REITs四阶段

数据来源:Wind、广发基金,数据日期:截至2024年11月10日,图中指数为中证REITs全收益指数

阶段一 2021年6月-2022年1月:“新鲜感溢价”

自2021年三季度起,部分“尝鲜”的投资者逐步介入市场,市场成交开始活跃且由于项目供给相对不足,REITs市场一度出现大幅溢价。

阶段二 2022年1月-2022年9月:“回归理性”

市场交易情绪趋于稳定,REITs价格向合理的估值中枢收敛,“杀溢价”的因素使得市场发生了一些回调。

直到2022年7月交易所发布保租房上市规则指引,REITs品类扩容,热度才有所回升。

阶段三 2022年9月-2024年2月:“悲观双杀”

2022年三季度起,宏观环境发生变化,REITs的底层项目的基本面预期恶化,加上流动性较弱的市场环境,REITs市场进入了漫长的估值调整周期,整个阶段里的回调幅度达到19.6%。

同时,基本面+流动性的双重负面影响,使得REITs市场经历了一段比较难过的时间,但从另一个角度来看,悲观的市场情绪下也为投资者砸出了一些“黄金坑”的机会。

阶段四 2024年2月-至今:“资产荒的心头好”

随着项目基本面逐渐走低、资产荒的强力推动、保险等长期资金的会计准则修改(更利于长期红利型投资),处于相对低位的REITs开始吸引部分 长期资本配置,市场估值趋于修复。

04 REITs的独特之处在哪儿?有何风险?

作为买方投顾,我们从来不希望大家看了我们的分享就直接冲动下单,而是希望在投资的道路中,尽可能用一篇文章的时间,说清楚一类资产/一个观点各方面特征和特点,这其中包括正面和负面的。

首先,REITs这类资产有2个显著的优势:

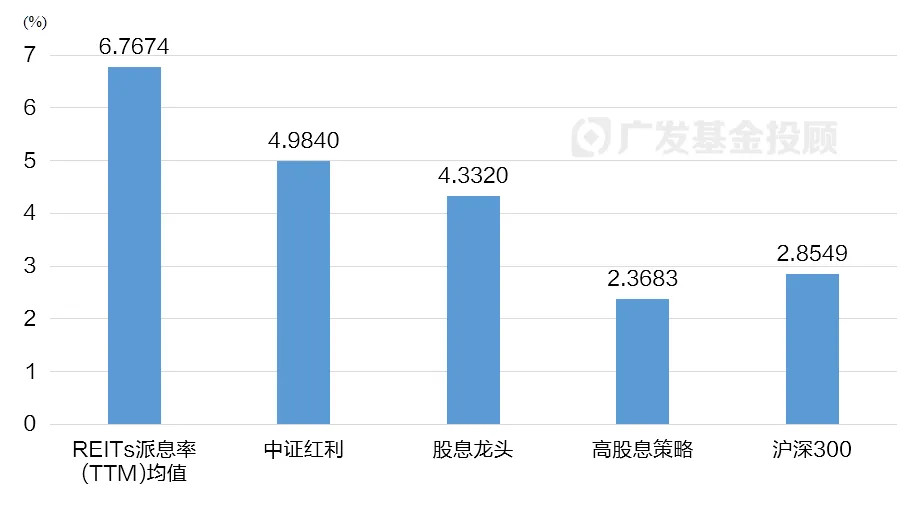

1. 分红水平相对较高,风险收益性价比也较高

数据来源:Wind、广发基金,数据截至2024年11月10日

截至11月10日,公募REITs派息率(TTM)均值达到了6.77%,高于中证红利为代表的高股息指数,更是显著高于当前主流的固收资产的静态收益率。

而在化债背景下,高息资产供给量欠缺或将成为未来一段时间的主线,此时高息的REITs资产也有较为明显的优势,有望获得更多的增量资金流入。

稳健风格指数对比

数据来源:Wind,数据日期:2023/11/27-2024/11/26

我们也可以从上表里看到,中证REITs的收益优于权益红利主题和短债基金,近一年收益率为7.69%,最大回撤均介于股债之间,同时风险相较权益基金更小,有着比较独特的风险收益性价比。

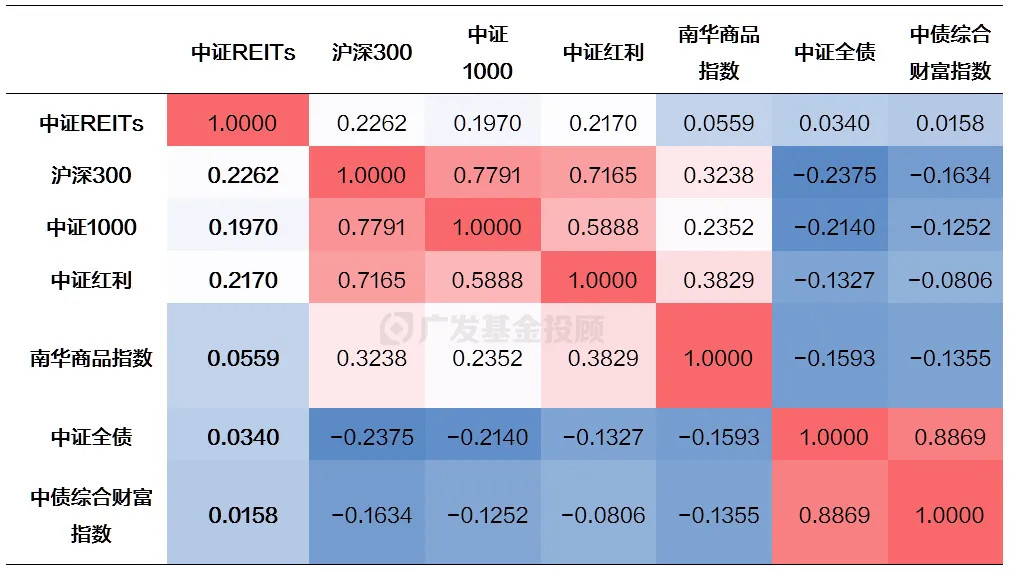

2. 与其他大类资产相关性低,可以形成一定对冲,平滑组合波动

我们整理了近年来REITs和其他一些主流基金资产的相关性情况,可以看到基本都在0.25以下,是比较弱的相关性。

这是因为REITs的底层资产与传统金融工具有较大区别,主要来自于我们在上文提到的实体不动产,因此与债市、股市等资产的收益相关性也较低。

REITs和主流基金资产的相关性较低

数据来源:Wind,数据日期:2021年10月1日至2024年11月26日

我们一直以来都很推荐大家在整个组合内,多元配置一些低相关性的资产,通过低/负相关性来平抑组合波动,也是一种不错的投资策略。

除了独特的优势外,大家还需要看到几个重要的风险点:

市场价格与底层项目基本面高度挂钩,而且部分REITs的底层项目尚未完全走出困境的行业,可能面临较多的预期波动;

流动性相比传统的股债市场还是有差距,当市场情绪比较低迷时,可能会由于缺少增量资金而出现暂时的流动性困境,因此会适合更长期的资金;但另一方面来说,REITs市场里有许多长期配置型资金,这也有利于市场的稳定;

交投活跃度可能会受到政策的影响,不过REITs的发行受到监管的鼓励,未来一段时间内的政策取向可能还是有利于REITs市场的;

有时也会面临情绪过热、溢价高企的情况,这时我们需要避免冲高入场的风险。

好啦,今天就先到这里。

感兴趣的小伙伴可以持续关注一下REITs市场,广发基金近期也有新发的REIT产品,有兴趣可以在场内看下。

$广发成都高投产业园REIT(SZ180106)$$广发成都高投产业园REIT(OTCFUND|180106)$#公募REITs持续火爆,有何深层原因?#$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$$广发纳斯达克100ETF联接人民币(QDII)A(OTCFUND|270042)$$广发全球精选股票(QDII)人民币C(OTCFUND|021277)$$广发全球精选股票(QDII)人民币A(OTCFUND|270023)$$广发创业板ETF发起式联接C(OTCFUND|003766)$$广发双债添利债券E(OTCFUND|009267)$$广发中债7-10年国开债指数E(OTCFUND|011062)$

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎

本文作者可以追加内容哦 !