上周关键词:【十债新低】

>>市场回顾

上周债券市场表现强劲,其中长端债券10年、30年尤为亮眼,10年国债活跃券至上周五收于2.02%,突破前低位置,30年国债收于2.2%,距离前低位置也仅余6BP左右。上周地方债继续集中发行,银行间市场资金面总体宽松,市场交易逻辑由前期的供给冲击切换为利空出尽,由此债券涨幅明显。信用债跟随利率下行,利差进一步压缩,其中5年期限的长久期信用债表现较好,或与5年化债政策所呼应。

从事件方面来看:1)上周公布的MLF利率保持不变,续作量为9000亿元,低于到期的14500亿元;2)上周公布的1-10月规模以上工业企业利润数据同比下降4.3%,前值为降3.5%;3)上周五央行发布公告称11月份央行净买入债券面值为2000亿元,同时开展了8000亿元买断式逆回购操作;4)周末统计局公布的制造业PMI指数为50.3%,高于前值0.2个百分点。

总体来看,当前债市以高歌猛进的姿态进入到12月份,其中长端连续突破关键整数点位,配置盘抢跑明显。回头看11月份的行情走势,虽然债市在震荡中走强,但资金面相对宽松贯穿了全月。12月份资金面将面临年底银行资金回表等考验,央行对资金的引导以及市场对12月份经济会议政策的预期或将成为下一阶段市场博弈的主线。

图:中债到期收益率——十年国债VS三十年国债

数据来源:Wind

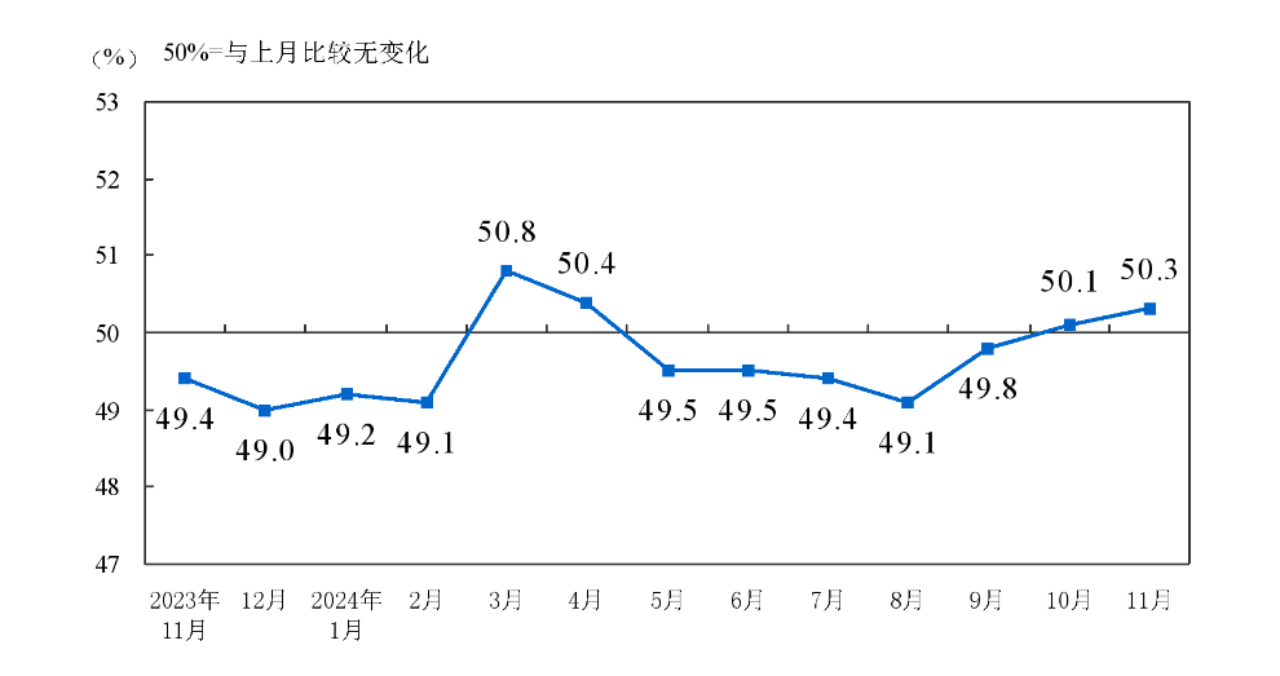

图:制造业PMI指数(数据来源:国家统计局)

数据来源:Wind

>>热点复盘

【MLF缩量续作】

上周公布的MLF利率保持不变,续作量为9000亿元,低于到期的14500亿元。在央行重构货币政策框架以来,MLF价格对于市场利率的引导作用有所减弱,规模上央行也可以通过买债、回购等操作对其进行补充。从11月总体数据来看,虽然MLF续作的9000亿元少于到期的1.45万亿元,但全月通过买断式逆回购操作8000亿元加之净买入债券2000亿元的形式对市场投放资金,这也是近期政府债集中发行期间资金面仍维持平稳宽松的重要原因所在。

【11月PMI出炉】

上周末统计局公布的11月中国制造业PMI指数为50.3%,较上月提升0.2个百分点。从细分项来看,生产指数和新订单指数均有所回升,其中生产指数回升0.4个百分点,新订单指数回升0.8个百分点,且为今年5月份以来首次升至扩张区间。生产需求两端出现一定的回暖迹象,与当前促消费稳地产等相关政策相呼应。

仅做讨论区投放:$东海祥苏短债E(OTCFUND|015499)$ $东海鑫兴30天持有债券C(OTCFUND|021825)$ $东海中债0-3年政策性金融债C(OTCFUND|020586)$

本文作者可以追加内容哦 !