一、核心观点

权益市场方面,当前市场处于宽幅震荡区间,整体波动率下降,大涨大跌的概率都较为有限。市场短期交易点可以从量能出发,如果量能降到一定水平,则容易吸引增量资金,触发交易机会。量能上升之后,大的机会需要市场行业轮动速度的下降,以实现行业聚焦,从而形成趋势性的上涨。我们相信未来中长期的市场交易逻辑,将主要存在于中美之间的竞争与合作之中。本周海外主要大类资产的边际变化依然来自于美元指数。美元指数盘中创出2023年10月以来的新高后拐头向下。向下的原因一方面是特朗普交易的退潮,特别是最近财政部长的任命,市场认为新的财政部长更倾向于削减赤字,打压通胀,可能短期影响财政开支和经济增长前景;另一方面源于非美货币的相对波动,日本政府进一步增长工资增速的政策,促使日元升值。日元转强,一定程度上抑制了美元的上涨。

二、宏观动态

中国11月官方制造业PMI为50.3,连续三个月环比回升。中国11月官方制造业PMI为50.3,前值50.1。中国11月官方非制造业PMI为50,前值50.2;综合PMI为50.8,前值50.8。国家统计局表示,11月份,我国经济景气水平总体保持稳定扩张。随着一系列存量政策和增量政策持续协同发力,制造业PMI在景气区间上行,升至50.3%,扩张步伐有所加快;非制造业商务活动指数为50.0%,比上月下降0.2个百分点,位于临界点;综合PMI产出指数为50.8%,与上月持平,表明我国企业生产经营活动总体继续扩张。分析认为,制造业市场活跃度有所增强,不过市场价格出现波动,要进一步加强增量政策效果,特别要加强政府公共产品投资对企业订单的有效带动。

数字贸易改革迎顶层设计。中共中央办公厅、国务院办公厅印发《关于数字贸易改革创新发展的意见》,主要目标是:到2029年,可数字化交付的服务贸易规模稳中有增,占我国服务贸易总额的比重提高到45%以上;到2035年,可数字化交付的服务贸易规模占我国服务贸易总额的比重提高到50%以上。

上证50、科创50等系列指数进行定期调样,12月16日起生效。上交所与中证指数公司决定调整上证50、科创50、上证180等指数样本,其中上证50指数更换5只样本,调入赛力斯、寒武纪等。中证指数公司宣布调整沪深300、中证500、中证1000等指数样本,其中沪深300指数更换16只样本,调入赛力斯、百利天恒等;中证500指数更换50只样本,调入龙芯中科、拓荆科技等。上述调整将于12月13日收市后生效。

美联储最青睐通胀指标反弹。美国商务部数据显示,美国10月核心PCE物价指数同比升2.8%,为今年4月以来最大升幅,符合市场预期,前值为2.7%。环比则持平于0.3%,符合市场预期。10月实际个人消费支出环比上涨0.1%,前值为上涨0.4%。另外,美国上周初请失业金人数小幅下降至21.3万人,前一周续请失业金数则意外升至3年来最高。

拉加德:加征关税可能推高通胀,提议多买美国货避免贸易战。欧洲央行行长拉加德表示,美国和欧洲之间的贸易战可能会在短期内推高通胀,并敦促欧洲领导人在关税问题上与特朗普政府进行合作,购买更多美国制造的产品。

美联储公布11月会议纪要:支持谨慎降息。美联储11月会议纪要显示,美联储官员对通胀正在缓解、劳动力市场强劲表示了信心,从而允许进一步降息,但只会是以渐进的方式降息。部分官员看到,暂停或加快降息的选项取决于经济数据。一些官员表示,如果通胀居高不下,美联储可能暂停宽松政策,并将政策利率维持在限制性水平。一些官员表示,如果劳动力市场疲软或经济活动步履蹒跚,宽松政策可能会加速。美联储官员考虑下调逆回购利率,使其与基准利率区间下限相符。

三、市场回顾

(一)权益市场

1、权益市场走势

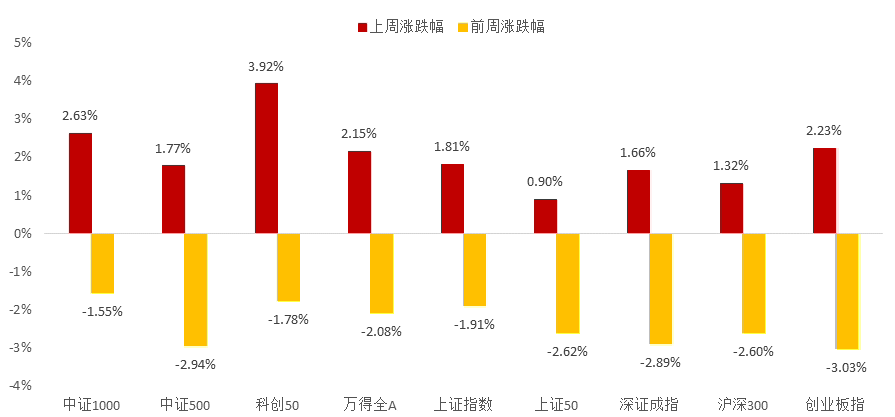

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

上周A股各宽基指数悉数上涨。截至11月29日,科创50上涨3.92%,中证1000上涨2.63%,创业板指上涨2.23%,涨幅居前。从行业板块看,上周纺织服饰、商贸零售、轻工制造领涨。

2、权益市场估值

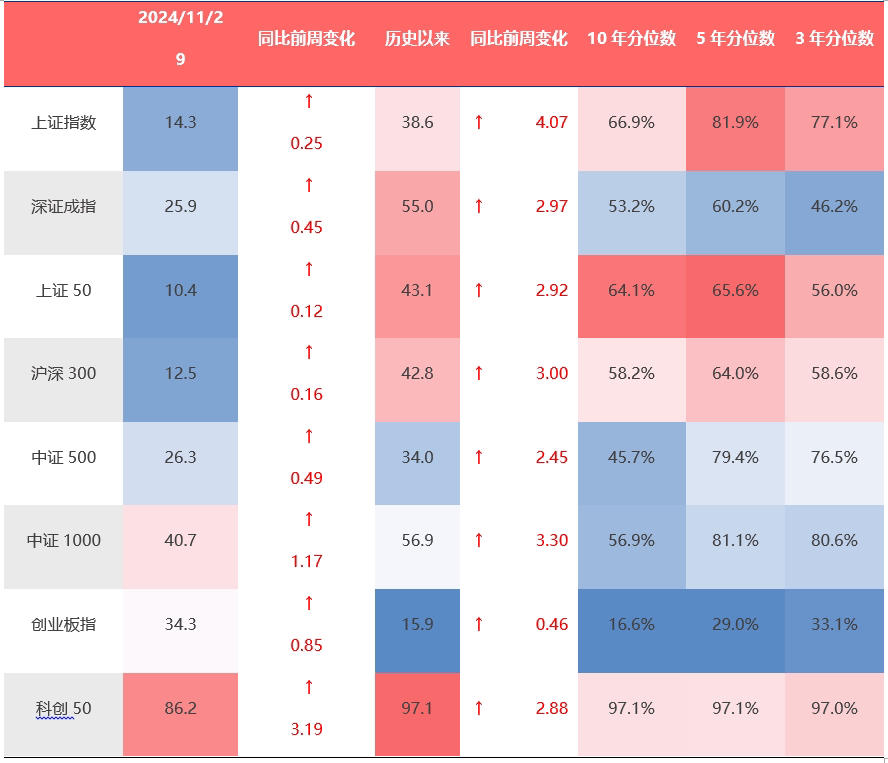

图2:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

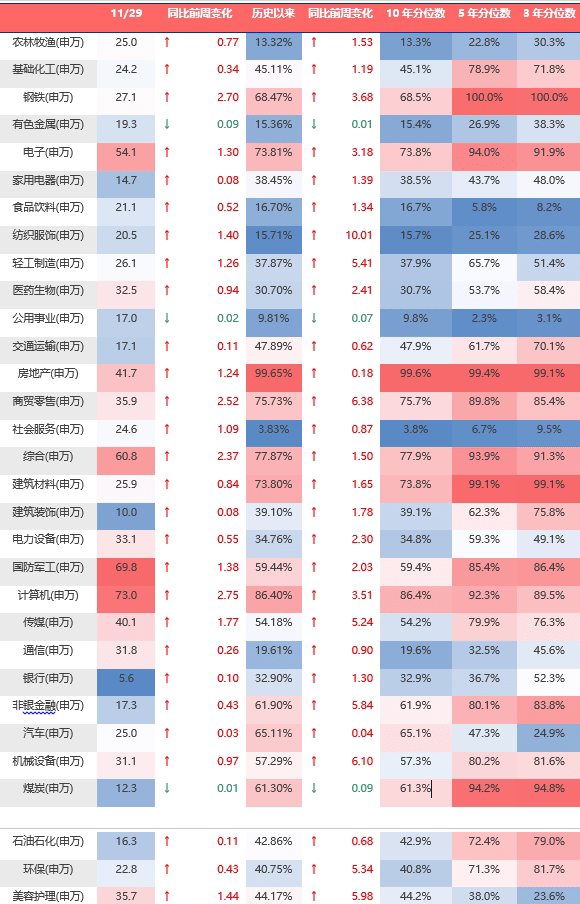

图3:上周A股市场申万一级行业PE(TTM)

数据来源:Wind、鑫元基金

上周各宽基指数悉数上涨,各行业估值上下不一。当前各主要宽基指数估值水平,大多在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周计算机估值上行最多。当前房地产、计算机、综合、商贸零售、电子板块估值处于历史较高水平;社会服务、公用事业、农林牧渔、有色金属、纺织服饰板块估值处于历史较低水平。

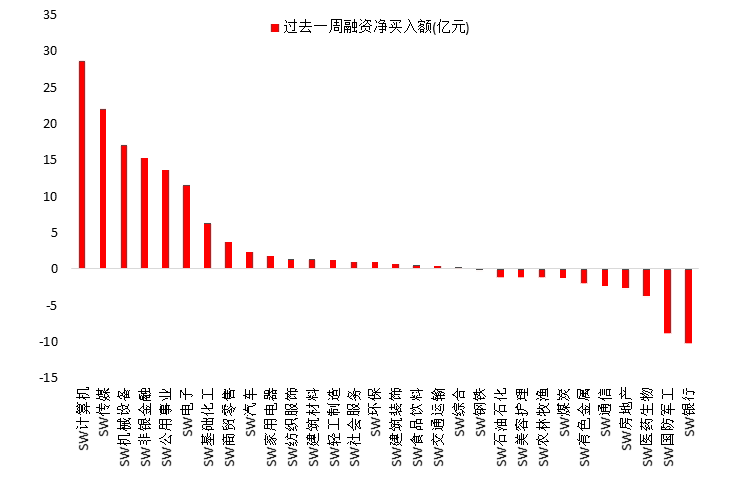

3、权益市场资金

11月29日,两融资金占比为4.36%,11月15日为4.12%,反映出杠杆资金加仓意愿上升。截至11月29日,上周融资净买入的前三行业为计算机、传媒、机械设备。

图4:上周两融资金行业流向(亿元)

数据来源:Wind、鑫元基金

四、权益市场展望和策略

总体判断:市场处于宽幅震荡区间,整体波动率下降,大涨大跌的概率都较为有限。上证50,沪深300和恒生指数维持震荡;以双创为代表的科技类行业,仍处于高波动状态,正在逐渐降波。市场依然期望在海外政局变化和地缘冲突演进的背景下,未来几周能在政策端给予更多的刺激和对冲。是否会如市场所愿,我们拭目以待?市场短期的交易点,可以从我们上周提及的量能角度出发:如果量能降低到一定水平,易吸引增量资金,促发一定的交易机会。量能上升之后,大的机会需要市场行业轮动速度的下降,以实现行业聚焦,从而形成趋势性的上涨。我们相信未来中长期的市场交易逻辑,将主要存在于中美之间的竞争与合作之中。

上周海外主要大类资产的边际变化依然来自于美元指数。美元指数盘中已经创出了2023年10月以来的新高后,拐头向下。向下的原因:一方面是Trump交易的退潮,特别是最近财政部长的任命,市场认为新的财政部长更倾向于削减赤字,打压通胀,可能短期影响财政开支和经济增长前景;另一方面源于非美货币的相对波动,日本政府进一步增长工资增速的政策,促使日元升值。日元转强,一定程度上抑制了美元的上涨。

从债券市场的反馈来看,国内分母环境进一步宽松,除30年国债期货外,其余期限的国债期货指数均创出新高。财政政策方面,市场预期未来几周的重要会议会提高赤字率,加大财政发力的力度。当前,货币政策对市场的影响,要强于财政政策,即分母的作用要大于分子。

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$$鑫元中证1000指数增强发起式C(OTCFUND|017191)$$鑫元国证2000指数增强A(OTCFUND|018579)$$鑫元数字经济混合发起式C(OTCFUND|018819)$

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资 建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !