#A股12月怎么走?投资主线有哪些?#

上周A股市场震荡上行,宽基指数和多数行业指数集体收涨,刺激内需政策导向催化下的预期博弈提前上演,纺服、商贸零售、社服等消费行业涨幅靠前。向后看,作为当前经济形势和来年经济政策的风向标,12月中央政治局会议及中央经济工作会议渐行渐近,短期政策博弈行情或仍是未完待续,明年两会之前,政策或更偏向于定调而非定量的表态,政策预期较难证伪,为市场“春季躁动”提供支撑。对于长期市场趋势和行情主线的判断,仍是聚焦后续政策跟进以及基本面修复斜率的确认。

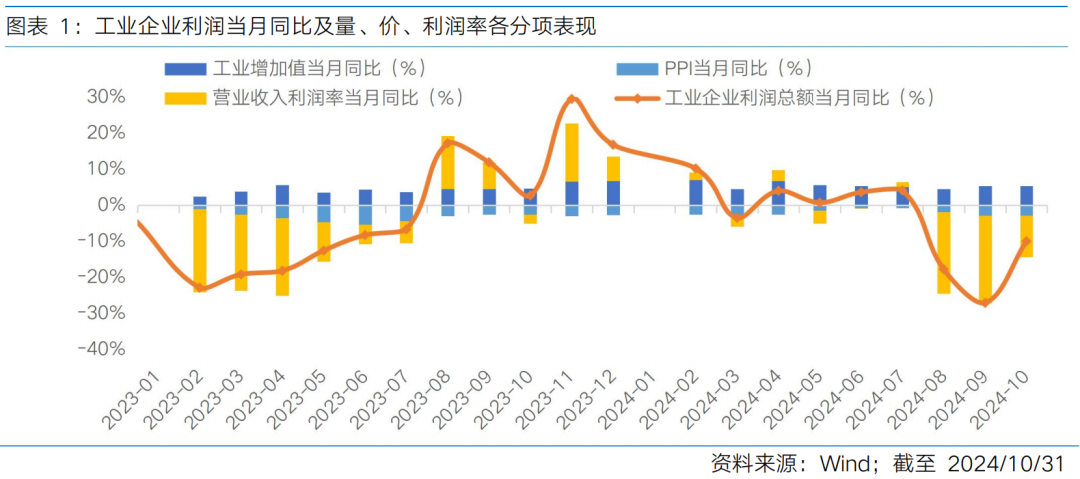

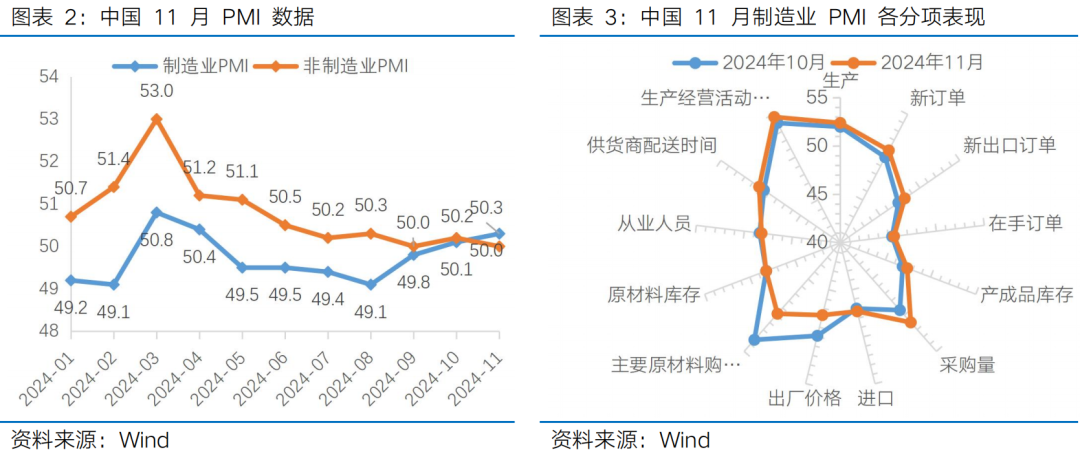

政策“成效”逐步验证,有望与未来增量政策加码共振。11月27日公布的工业企业盈利数据显示,10月工业企业盈利边际改善。2024年1-10月份全国规模以上工业企业利润降幅较1-9月的3.5%继续走阔至4.3%,但受去年同期基数下行、前期政策落地显效影响,10月单月降幅较9月的27.1%明显收窄至10.0%,其中受益于政策补贴和“双十一”前置的消费链改善明显。从量价拆分看,利润率跌幅收窄是本月工业企业盈利边际修复的主要原因,而量(工业增加值)、价(PPI)增速较前期均有小幅回落,尤其是PPI走弱明显制约着工业企业盈利的空间。11月30日公布的PMI数据显示,随着前期政策的落地生效,11月制造业PMI超预期回升。具体来看,11月制造业PMI为50.3%,环比上升0.2个百分点,实现三连升。其中供需指标均有改善,生产指数和新订单指数分别环比上行0.4、0.8个百分点至52.4%、50.8%,新出口订单指数止跌回升,环比上行0.8个百分点至48.1%,或受“抢出口”效应及年末备货带动。11月非制造业商务活动指数为50.0%,环比下降0.2个百分点,主要受建筑业景气度季节性回落拖累。整体来看,自9月下旬以来一揽子逆周期调节政策密集出台,政策“成效”正逐步验证。不过当前的景气改善部分受到“抢出口”、政策补贴等阶段性因素的支撑,物价水平的低位运行尚未有明显改观,基本面修复的持续性或仍需看到财政政策的进一步发力,重点关注12月政治局会议、中央经济工作会议的表态。如果下一阶段更多增量政策出台,有望与基本面的逐步修复共振,形成A股向上合力。

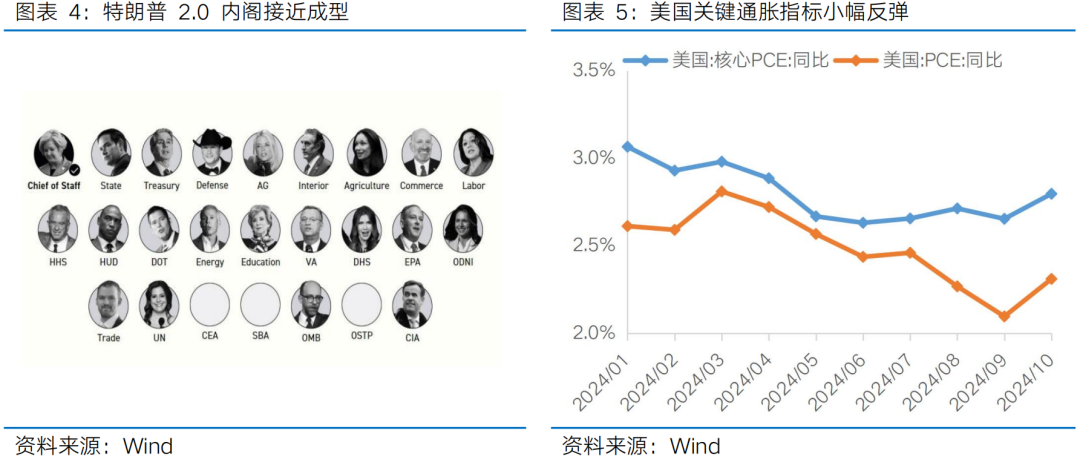

此外,外部环境的变化也牵引着投资者的心弦。一方面,特朗普的言论及其内阁的迅速组建加大了市场对关税风险的担忧。当地时间11月25日,美国当选总统特朗普表示将在上任首日签署行政令,对墨西哥和加拿大的所有产品征收25%的关税,并对中国产品额外加征10%的关税。11月26日,特朗普公布了多个政府高官提名,包括提名贾米森·格里尔(曾在特朗普第一个总统任期内担任时任美国贸易代表的幕僚长)担任美国贸易代表,提名凯文·哈西特(曾在特朗普第一个总统任期内担任总统高级顾问)担任白宫国家经济委员会主任。当前特朗普2.0内阁已经接近成型,其中大多对华鹰派,主张加征关税。另一方面,美联储最青睐的通胀指标小幅反弹,降息预期不降反升。当地时间11月26日公布的美联储11月会议纪要显示,美联储官员对通胀正在缓解、劳动力市场强劲表示了信心,从而允许进一步降息,但只会是以渐进的方式降息。次日公布的美国10月核心PCE物价指数同比升2.8%,创2024年4月以来最大增幅,前值升2.7%,美联储青睐的通胀指标出现小幅反弹,显现出美国通胀压力依然存在,但此前公布的CPI、PPI数据使得市场早有预期,PCE数据公布后市场整体反应平淡,甚至一定程度上缓解了市场对通胀上行风险的担忧,市场对美联储12月降息的预期仍较强。截至11月29日,联邦基金期货市场美联储12月降息25BP概率从上周的54%上升至68%。整体来看,外部不确定性尤其是关税风险对A股风险偏好形成一定扰动,A股本周交投活跃度整体有所下降。不过,美联储降息进入到渐进阶段,上上周美元指数、美债利率的回落也缓解了人民币汇率压力,对A股形成一定提振。

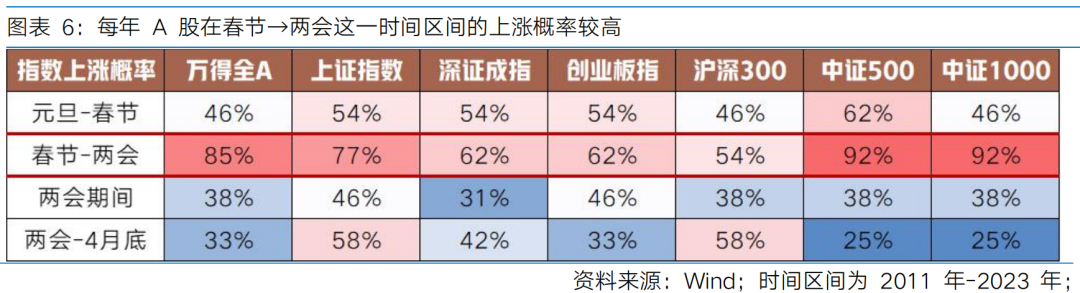

政策预期博弈未完待续,两大关键会议有望指引跨年行情。在经济内生韧性待强化以及海外不确定增加的背景下,市场普遍预期政府或将出台一系列支持内需恢复增长的政策举措,上周政策导向催化下的预期博弈提前上演,宽基指数和多数行业指数集体收涨,11月实现红盘收官。步入12月,随着中央政治局会议和中央经济工作会议渐行渐近,政策预期博弈行情仍是未完待续。虽然按照惯例两大关键会议一般不会公布经济增速、赤字率等具体目标,但其对于经济形势的判断和对来年经济政策的定调有望为市场政策预期提供更为明晰的指引,进而指引今年跨年行情的演绎方式;此外,2025年3月前后召开全国两会,届时赤字率、经济增长目标、专项债规模、特别国债规模等都将一一明确。在两会之前,政策或更偏向于定调而非定量的表态,政策预期较难证伪,为市场演绎“春季躁动”提供支撑。

行业配置而言,在盈利、利率和政策的三方“角力”下,可采用均衡布局:1)进攻侧:聚焦于经济增长的供给端改善和新一轮产业周期的崛起,重点关注半导体、AI应用等,应对国际局势不确定性的军工、稀土等。2)中间层:关注受益于国内政策加力的方向,受益于资本市场改革、市场情绪提振的非银金融,以及受益于化债政策的建筑、环保、IT服务等。3)防守侧:在红利板块内部做更精细的选择,如有望受益于新货币政策工具的央国企红利等。

目录

1 、市场展望探讨

2 、行业配置思路

3、上周市场回顾

(1)市场行情回顾

(2)市场情绪监测

(3)估值与盈利预测

4、本周宏观事件关注

Part 1 市场展望探讨

上周A股市场震荡上行,宽基指数和多数行业指数集体收涨,刺激内需政策导向催化下的预期博弈提前上演,纺服、商贸零售、社服等消费行业涨幅靠前。向后看,作为当前经济形势和来年经济政策的风向标,12月中央政治局会议及中央经济工作会议渐行渐近,短期政策博弈行情或仍是未完待续,明年两会之前,政策或更偏向于定调而非定量的表态,政策预期较难证伪,为市场“春季躁动”提供支撑。对于长期市场趋势和行情主线的判断,仍是聚焦后续政策跟进以及基本面修复斜率的确认。

政策“成效”逐步验证,有望与未来增量政策加码共振。11月27日公布的工业企业盈利数据显示,10月工业企业盈利边际改善。2024年1-10月份全国规模以上工业企业利润降幅较1-9月的3.5%继续走阔至4.3%,但受去年同期基数下行、前期政策落地显效影响,10月单月降幅较9月的27.1%明显收窄至10.0%,其中受益于政策补贴和“双十一”前置的消费链改善明显。从量价拆分看,利润率跌幅收窄是本月工业企业盈利边际修复的主要原因,而量(工业增加值)、价(PPI)增速较前期均有小幅回落,尤其是PPI走弱明显制约着工业企业盈利的空间。11月30日公布的PMI数据显示,随着前期政策的落地生效,11月制造业PMI超预期回升。具体来看,11月制造业PMI为50.3%,环比上升0.2个百分点,实现三连升。其中供需指标均有改善,生产指数和新订单指数分别环比上行0.4、0.8个百分点至52.4%、50.8%,新出口订单指数止跌回升,环比上行0.8个百分点至48.1%,或受“抢出口”效应及年末备货带动。11月非制造业商务活动指数为50.0%,环比下降0.2个百分点,主要受建筑业景气度季节性回落拖累。

整体来看,自9月下旬以来一揽子逆周期调节政策密集出台,政策“成效”正逐步验证。不过当前的景气改善部分受到“抢出口”、政策补贴等阶段性因素的支撑,物价水平的低位运行尚未有明显改观,基本面修复的持续性或仍需看到财政政策的进一步发力,重点关注12月政治局会议、中央经济工作会议的表态。如果下一阶段更多增量政策出台,有望与基本面的逐步修复共振,形成A股向上合力。

此外,外部环境的变化也牵引着投资者的心弦。一方面,特朗普的言论及其内阁的迅速组建加大了市场对关税风险的担忧。当地时间11月25日,美国当选总统特朗普表示将在上任首日签署行政令,对墨西哥和加拿大的所有产品征收25%的关税,并对中国产品额外加征10%的关税。11月26日,特朗普公布了多个政府高官提名,包括提名贾米森·格里尔(曾在特朗普第一个总统任期内担任时任美国贸易代表的幕僚长)担任美国贸易代表,提名凯文·哈西特(曾在特朗普第一个总统任期内担任总统高级顾问)担任白宫国家经济委员会主任。当前特朗普2.0内阁已经接近成型,其中大多对华鹰派,主张加征关税。另一方面,美联储最青睐的通胀指标小幅反弹,降息预期不降反升。当地时间11月26日公布的美联储11月会议纪要显示,美联储官员对通胀正在缓解、劳动力市场强劲表示了信心,从而允许进一步降息,但只会是以渐进的方式降息。次日公布的美国10月核心PCE物价指数同比升2.8%,创2024年4月以来最大增幅,前值升2.7%,美联储青睐的通胀指标出现小幅反弹,显现出美国通胀压力依然存在,但此前公布的CPI、PPI数据使得市场早有预期,PCE数据公布后市场整体反应平淡,甚至一定程度上缓解了市场对通胀上行风险的担忧,市场对美联储12月降息的预期仍较强。截至11月29日,联邦基金期货市场美联储12月降息25BP概率从上周的54%上升至68%。整体来看,外部不确定性尤其是关税风险对A股风险偏好形成一定扰动,A股上周交投活跃度整体有所下降。不过,美联储降息进入到渐进阶段,上周美元指数、美债利率的回落也缓解了人民币汇率压力,对A股形成一定提振。

政策预期博弈未完待续,两大关键会议有望指引跨年行情。在经济内生韧性待强化以及海外不确定增加的背景下,市场普遍预期政府或将出台一系列支持内需恢复增长的政策举措,本周政策导向催化下的预期博弈提前上演,宽基指数和多数行业指数集体收涨,11月实现红盘收官。步入12月,随着中央政治局会议和中央经济工作会议渐行渐近,政策预期博弈行情仍是未完待续。虽然按照惯例两大关键会议一般不会公布经济增速、赤字率等具体目标,但其对于经济形势的判断和对来年经济政策的定调有望为市场政策预期提供更为明晰的指引,进而指引今年跨年行情的演绎方式;此外,2025年3月前后召开全国两会,届时赤字率、经济增长目标、专项债规模、特别国债规模等都将一一明确。在两会之前,政策或更偏向于定调而非定量的表态,政策预期较难证伪,为市场演绎“春季躁动”提供支撑。

Part 2 行业配置思路

行业配置而言,在盈利、利率和政策的三方“角力”下,可采用均衡布局:1)进攻侧:聚焦于经济增长的供给端改善和新一轮产业周期的崛起,重点关注半导体、AI应用等,应对国际局势不确定性的军工、稀土等。2)中间层:关注受益于国内政策加力的方向,受益于资本市场改革、市场情绪提振的非银金融,以及受益于化债政策的建筑、环保、IT服务等。3)防守侧:在红利板块内部做更精细的选择,如有望受益于新货币政策工具的央国企红利等。

聚焦于经济增长的供给端改善和新一轮产业周期的崛起

随着中美货币政策共振宽松,受益于无风险利率下行的成长方向存在较大的反弹弹性,重点关注半导体、AI应用等,以及应对国际局势不确定性的军工、稀土等。在当前复杂国际环境之下,国产替代预计会对科技成长的板块表现形成催化,科技股行情或会反复演绎。此外,自9月24日“并购六条”出台以来,A股市场并购重组活跃度明显提升。综合历史经验和当前政策背景,本轮A股并购重组意见中将“助力新质生产力”放在首位,相关领域可能获得更多的资源集聚,可关注TMT、生物医药、新能源车、先进制造业、国防军工等。

中间层:受益于国内政策加力的方向

自9月下旬以来一系列宏观支持性政策扭转悲观预期,一方面,随着资本市场支持性政策批量落地,非银金融作为流动性宽松以及资本市场改革利好的核心受益板块,当前或仍具有较大的配置价值。另一方面,化债政策支持下,To-G”属性的细分如建筑、环保、IT服务、军工等有望迎来价值重估。此外,在出口面临潜在风险之下,国内政策发力及方向成为关注核心,化解风险的财政刺激政策出台后,刺激需求的政策或依然在路上,内需消费、地产仍有望受益于后续刺激需求政策的加码,继续关注政策跟进及落实效果。

防守侧:红利方向做更精细的选择

一系列宏观支持政策扭转悲观预期后,红利资产的进攻性稍显不足,但考虑到政策生效仍需时间,以及增量政策的节奏或根据经济修复状况“边走边看”,红利资产或时有表现。长期来看,红利资产也是低利率时代重要的核心底仓选择,重点关注受益于央行新货币政策工具的央国企红利等。

Part 3 本周市场回顾

(1)市场行情回顾

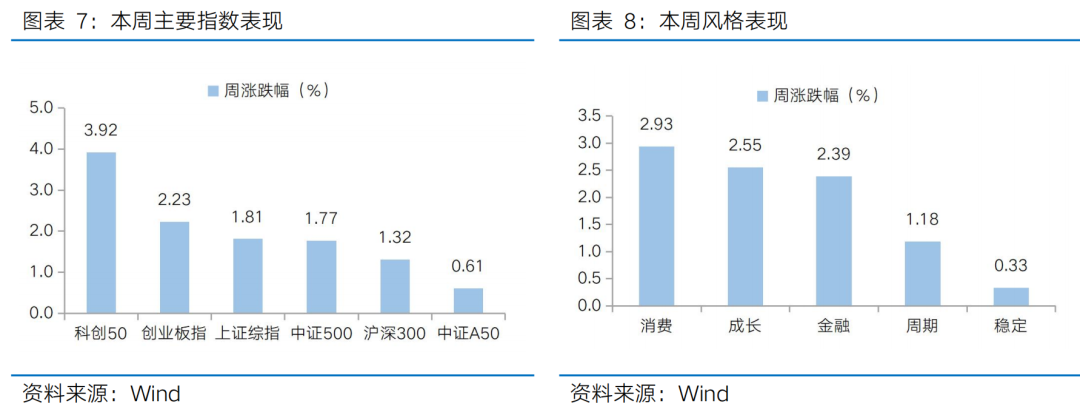

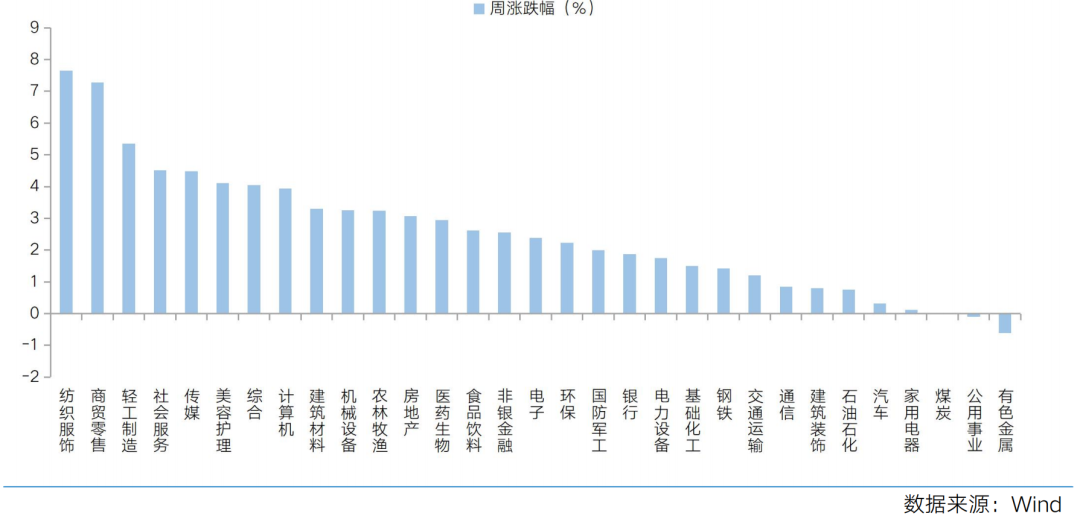

近一周,上证指数上涨1.81%,创业板指上涨2.23%,沪深300上涨1.32%,中证500上涨1.77%,中证A50上涨0.61%,科创50上涨3.92%。风格上,消费、成长表现相对较好,稳定、周期表现较差。从申万一级行业看,表现相对靠前的是纺织服饰(7.65%)、商贸零售(7.28%)、轻工制造(5.35%)、社会服务(4.51%)、传媒(4.48%);表现相对靠后的是有色金属(-0.61%)、公用事业(-0.10%)、煤炭(-0.02%)、家用电器(0.12%)、汽车(0.31%)。

上周A股市场震荡上行,宽基指数和多数行业指数集体收涨,刺激内需政策导向催化下的预期博弈提前上演,纺服、商贸零售、社服等消费行业涨幅靠前。从Wind热门概念板块来看,表现相对靠前的是三胎(11.71%)、南京市国资(11.68%)、炒股软件(10.97%)、乳业(10.52%)、冰雪旅游(9.59%);表现相对靠后的是锂电电解液(-2.98%)、锂电负极(-2.93%)、航运(-2.21%)、近端次新股(-2.19%)、稀土永磁(-2.15%)。

(2)市场情绪监测

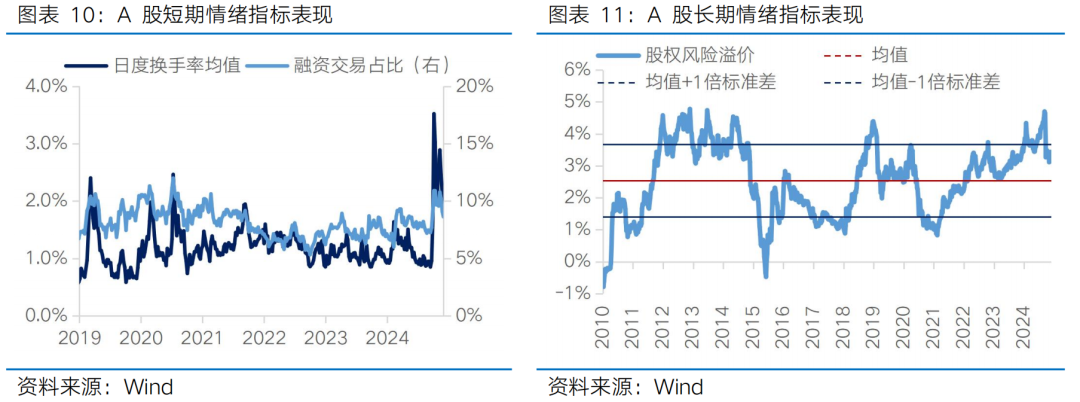

上周市场交投活跃度整体有所下降,但仍维持在历史较高水平。上周全A日均成交额较上周缩量1833亿元至15231亿元。短期情绪指标看,上周日度换手率均值从上周的2.13%下降至1.93%,融资交易占比从上上周的9.10%下降至8.63%(截至周四)。长期情绪指标看,上周股权风险溢价从上上周的3.43%下降至3.39%,处于2010年以来72.74%的分位水平。

(3)估值与盈利预测

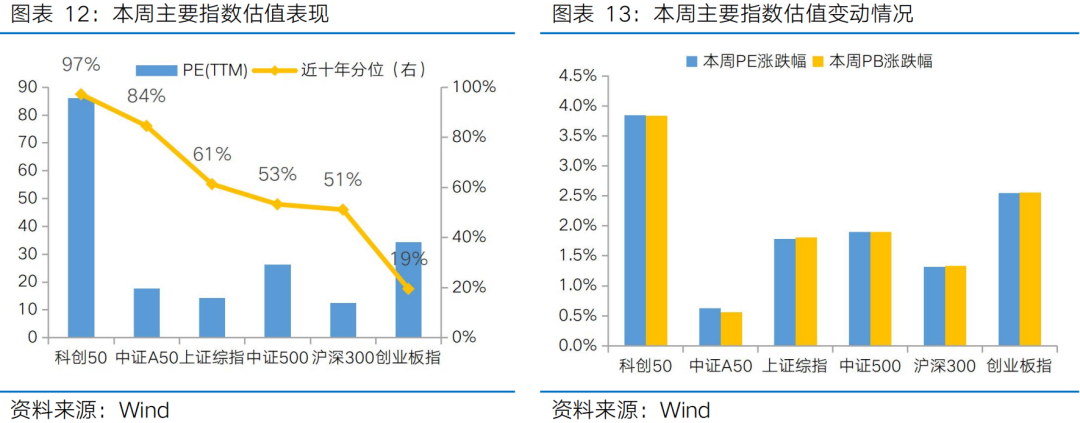

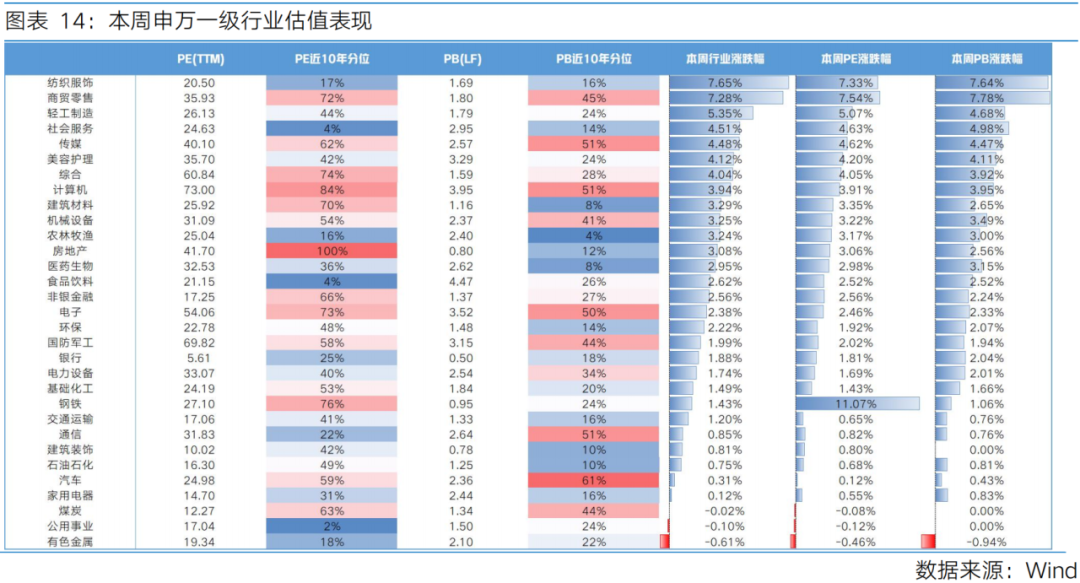

估值方面,主要宽基指数和多数申万一级行业估值集体扩张。从主要宽基指数看,科技宽基科创50、创业板指估值涨幅靠前。从行业指数看,31个申万一级行业有28个行业实现估值扩张,其中市盈率涨幅靠前的是钢铁(11.07%)、商贸零售(7.54%)、纺织服饰(7.33%);市盈率跌幅靠前的是有色金属(-0.46%)、公用事业(-0.12%)、煤炭(-0.08%)。

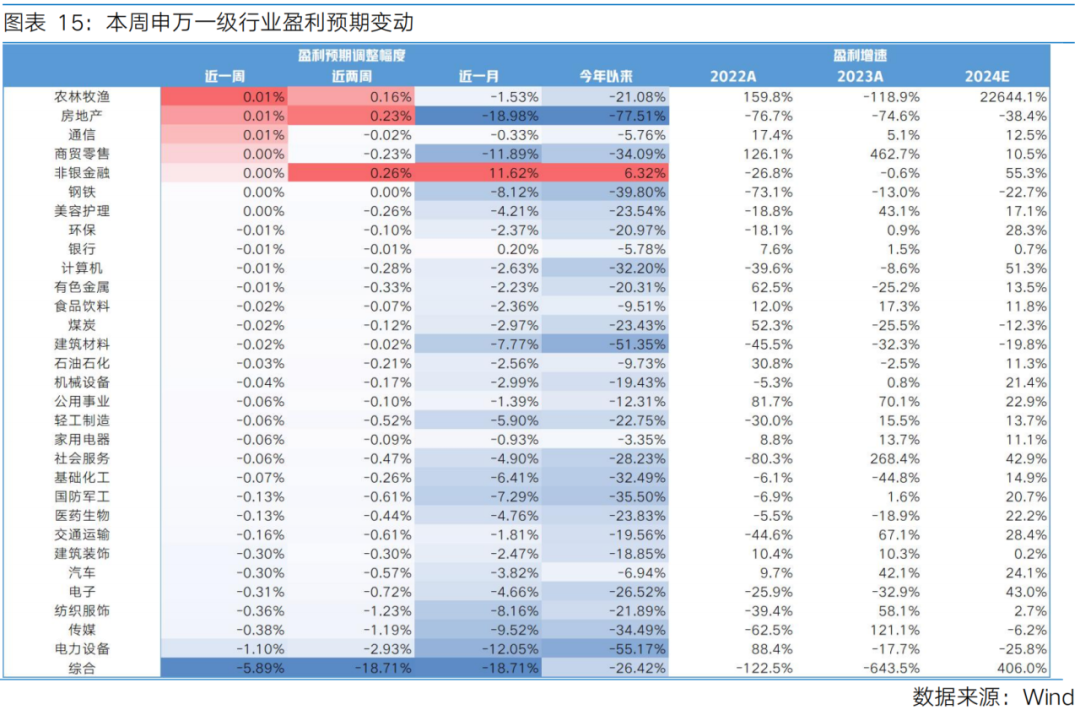

盈利预测方面,上周多数行业下调盈利预期。31个申万一级行业中有5个上调盈利预期。其中,盈利预期上调靠前的行业有农林牧渔(0.01%)、房地产(0.01%)、通信(0.01%);盈利预期下调靠前的行业有综合(-5.89%)、电力设备(-1.10%)、传媒(-0.38%)。

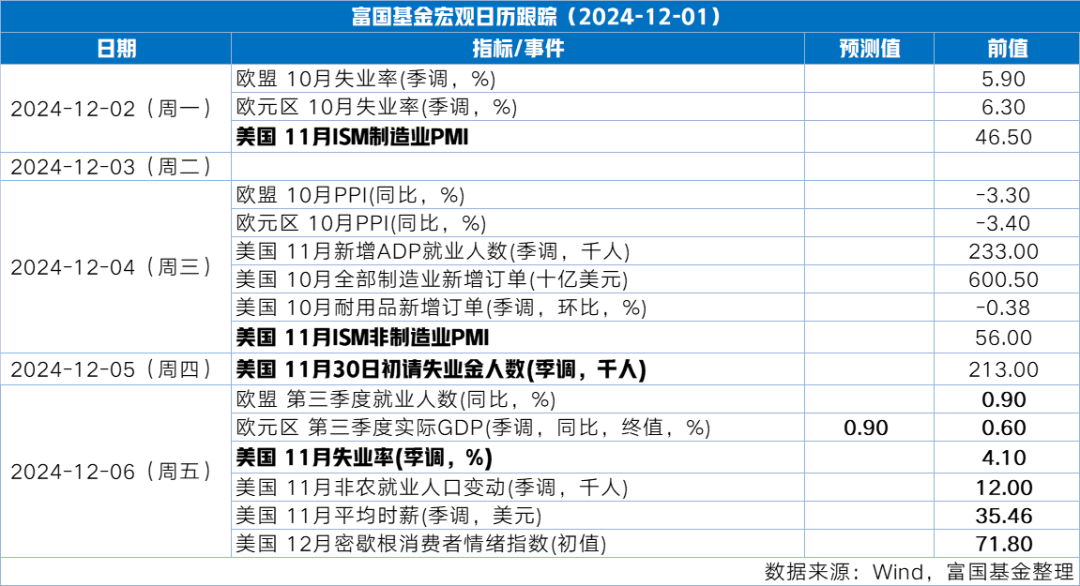

Part 4 本周宏观事件关注

$上证指数ETF(SH510210)$

$农业银行(SH601288)$

$中证A500ETF富国(SH563220)$

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !