宏观方面:

本周主要关注月度同比数据。

生产多空交织。其中钢铁全年至今同比均负值,化工方面,近三个月聚乙烯、涤纶短纤、纯碱生产同比为负。11月发电、焦化、PTA、尿素、半钢胎同比增长。

物流全面增长。其中民航保障货运航班数和邮政快递揽收量分别从今年4月、3月以来保持两位数高增,11月港口完成货物量和铁路货运量增速超5%,陆运方面高速公路货车通行量和公路物流运价指数小幅增0.23%和0.75%。

基建连续三个月持续负值,其中仅有浮法玻璃上半年表现较强,下半年转弱,建筑完工阶段基本结束。其他指标今年以来多有两位数负值。11月磨机运转率、螺纹钢表观消费量、国内样本企业沥青开工率、浮法玻璃开工率分别为-6.58%、-16.95%、-17.28%、-5.69%。

房地产11月有明显改善,存量房贷利率调低或有一定助推,但在基本面高频和月度数据未见趋势性改善的情况下,影响较小。30大中城市商品房成交面积同比增12.71%,其中主要是一线城市带动较大,为33.72%。100大中城市成交土地占地面积增4.73%,但一线城市拖累较大,为-44.48%。100大中城市成交土地溢价率增2.09个百分点,主要是一线城市带动,为4.00%。

消费出行方面,娱乐出行同比走强,但消费持续偏弱。海南旅游消费价格指数、全国电影票房、五大城地铁客运量、国内航班执行航班数、国际及港澳台执行航班数分别为1.18%、11.96%、1.75%、4.20%、39.63%。消费上,乘用车消费11月较弱,零售数量-7.36%,批发数量-14.65%。非耐用品上,义务中国小商品价格指数今年首次同比转为负值-0.36%,中国轻纺城销量同比跌2.73%。

11月出口数据与10月接近。其中波罗的海干散货运费指数同比跌8.04%,上周8.60%,其他指标同比均增长。

物价方面,PPI上仅有有色价格同比高增,LME铜和LME铝分别增12.20%和16.98%;其他指标均有明显跌幅,WTI原油跌幅11.60%,螺纹钢跌幅13.35%;多数大宗商品颓势下综合类指数表现不佳,CRB现货指数同比微增0.05%,南华期货商品指数跌1.01%。

CPI,综合的农产品批发价格200指数增6.12%,主要是猪肉带动,猪肉环比虽进入下跌区间但同比依旧增长17.57%,牛羊头跌幅较大分别为14.77%和6.60%,蔬菜、水果表现较强分别增10.46%和4.73%。

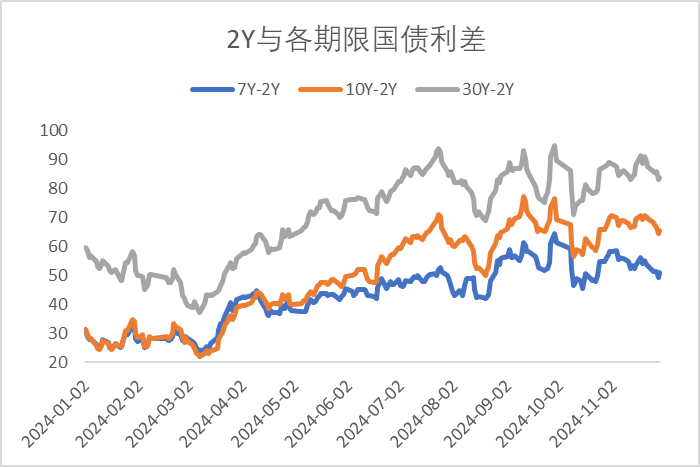

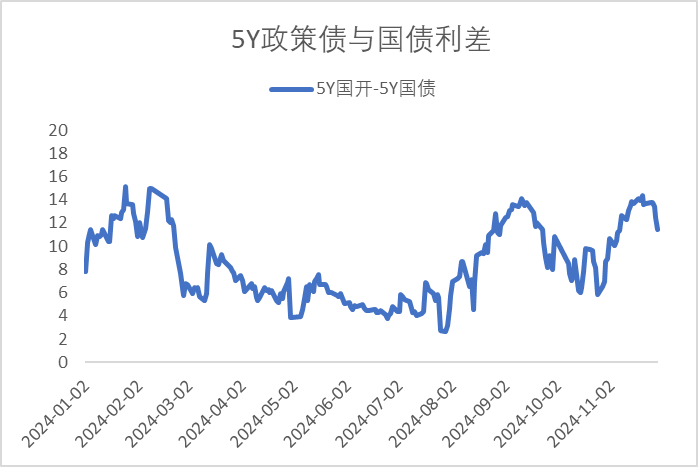

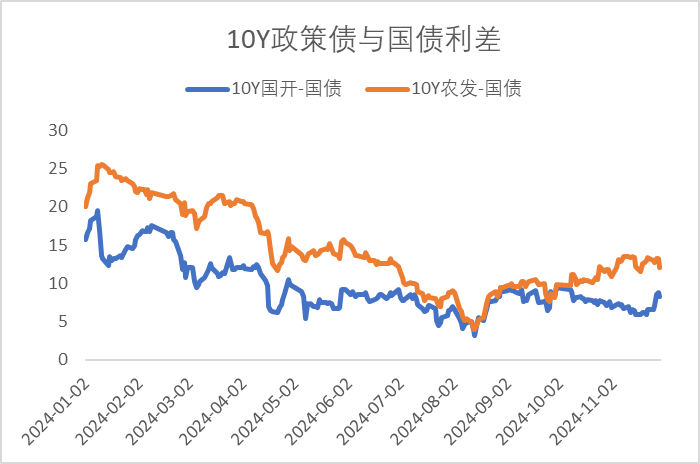

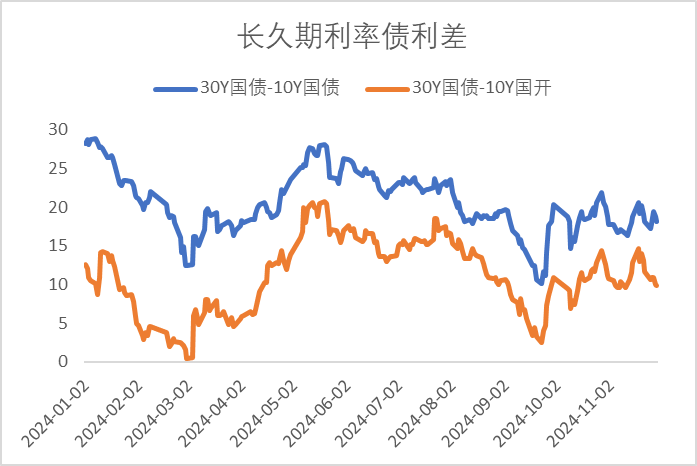

利率方面:

信用方面:

高收益债数据:

周五(11月29日),信用债高收益成交总量224.29E,较周四下滑25.79%;其中,城投债成交量170.65E,减少2.65%;山东成交量27.05E,较周四降低30.94%,此外,吉林、天津成交量较高,分别为21.34E及17.41E。地产债成交量19.94E,增加141.98%;其他产业债成交量33.70E,减少71.61%。

信用利差周度(11.25-11.29):

上周信用债收益率与利率同步大幅走低,弱资质城投平台压缩幅度更大。

城投债外部主体评级AAA、AA+以及AA平台信用利差分别下行1BP、2BP和4BP。其中弱资质平台压缩幅度更大,各省AAA级平台利差多数下行0-4BP,AA+级平台利差多数下行1-6BP,AA级平台利差多数下行2-7BP。

产业债利差弱势震荡,非国企地产债利差明显回升。央企和地方国企地产债利差下行0-2BP,混合所有制和民企地产债利差上行28-53BP。

转债方面:

今日转债市场有所上涨,中证转债指数上涨0.48%,万得可转债等权指数上涨0.91%。今日转债市场成交额724.75亿元,成交额相比上个交易日小幅缩量。股市方面,A股三大指数今日集体上涨,截至收盘,沪指涨1.13%,深成指涨1.36%,创业板指涨1.42%,北证50指数涨3.05%,全市场成交额18253亿元,较上日放量790亿元。全市场超4600只个股上涨。板块题材上,海南自贸区、PEEK材料、机器人、汽车整车、影视院线、电商团购、钢铁、铜缆高速连接概念股涨幅居前,银行板块跌幅居前。

今日汽车行业涨幅较好。12月1日,各大车企纷纷公布上个月的销量成绩单。理想汽车:11月,理想汽车交付新车48,740辆,同比增长18.8%。截至2024年11月30日,理想汽车2024年共交付441,995辆,历史累计交付量为1,075,359辆。小鹏汽车:11月共交付新车30,895台,同比增长54%,环比增长29%。单月交付量首次突破3万台,并连续3个月创单月交付历史新高。 蔚来汽车:11月交付了20,575辆汽车,同比增长28.9%。2024年至今共交付190,832辆汽车,同比增长34.4%。截至2024年11月30日,累计交付量达640,426辆。 小米汽车:11月,小米SU7交付量继续超20000台,连续两个月交付超过2万台全年交付冲刺13万台。 零跑汽车:11月交付量首次突破4万台,达到40169台,同比增长117%;1-11月,零跑汽车交付总量达到了251207台,同比增长100%。建议关注新能源车零部件供应商转债标的。

今日消费电子板块涨幅较好。近期手机补贴政策不断,各地补贴政策纷纷落地。年内包含手机在内的3C消费电子各类补贴政策不断出现:9月底,广州发布3C类产品以旧换新活动,涵盖手机、平板、智能穿戴产品,手机订单金额超500元的给予销售价格10%一次性补贴(最高不超过1000元);11月26日,江苏省启动3C数码产品补贴专项活动,手机、平板电脑、数码相机等可获得成交价格15%的补贴(最高优惠1500元)。11月21日,工信部部长金壮龙提出要推进家电、手机等消费终端换代,打造智能化软件应用。手机以旧换新国补或已在酝酿中。IT之家转引英国电信运营商 EE 通知称,苹果将于当地时间 12 月 9 日星期一发布 iOS 18.2 更新,iOS 18.2 将为 iPhone 15 Pro 和所有 iPhone 16 型号增加 Apple Intelligence 新功能,包括 Siri 接入 ChatGPT 等,此举有望刺激AI手机领域消费。建议关注消费电子板块转债标的。

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

$东兴兴瑞一年定开C(OTCFUND|013333)$$东兴兴瑞一年定开C(OTCFUND|013333)$$东兴兴瑞一年定开A(OTCFUND|007769)$$东兴兴利债券C(OTCFUND|009617)$$东兴鑫享6个月滚动持有债券发起C(OTCFUND|013429)$$东兴鑫颐3个月滚动持有纯债C(OTCFUND|020914)$

本文作者可以追加内容哦 !