市场资讯回顾

1、央行等七部门:推动数字金融高质量发展

11月27日,央行等七部门联合印发《推动数字金融高质量发展行动方案》,目标到2027年底,基本建成与数字经济发展高度适应的金融体系。推动数字技术在科技金融、绿色金融、普惠金融、养老金融、数实融合等“五篇大文章”服务领域的应用,创新金融产品和服务模式,提升重点领域金融服务质效。(来源:央广网)

2、中办、国办:推动电信、互联网、文化等领域有序扩大开放

11月28日,中共中央办公厅、国务院办公厅印发《关于数字贸易改革创新发展的意见》。主要目标是:到2029年,可数字化交付的服务贸易规模稳中有增,占我国服务贸易总额的比重提高到45%以上;数字贸易基础设施布局进一步完善,适应数字贸易发展的体制机制基本建立,数字领域对外开放水平大幅提高,与国际高标准经贸规则对接全面加强。

到2035年,可数字化交付的服务贸易规模占我国服务贸易总额的比重提高到50%以上;有序、安全、高效的数字贸易治理体系全面建立,制度型开放水平全面提高。(来源:人民日报)

3、商务部:扎实推进消费品以旧换新

11月27-28日,全国市场运行和消费促进工作会议在北京召开。会议总结2024年市场运行和消费促进工作,分析当前消费形势,交流经验做法,部署下一阶段重点工作。

会议指出,今年以来,各级商务主管部门认真贯彻落实党中央、国务院决策部署,多措并举推动消费持续扩大,为经济回升向好提供有力支撑。会议强调,要把促消费和惠民生结合起来,扎实推进消费品以旧换新,办好促消费活动,扩大服务消费,培育新型消费,创新消费场景,持续释放消费潜力。(来源:商务部)

4、中办、国办:鼓励发展物流新模式

11月27日,中共中央办公厅、国务院办公厅印发了《有效降低全社会物流成本行动方案》,提出主要目标是:到2027年,社会物流总费用与国内生产总值的比率力争降至13.5%左右。

方案提出, 实施“新三样”物流高效便捷工程。加强电动汽车、锂电池、光伏产品“新三样”出口的国内港口仓储设施建设,支持高效便捷出口。支持有条件的地区建设国际物流枢纽中心,畅通大宗商品、新能源汽车、冷链等国际物流。(来源:新华社)

5、国家医保局:新版国家医保药品目录公布

11月28日,国家医保局公布新版药品目录,本次调整共新增91种药品,覆盖肿瘤、糖尿病等慢性病、罕见病、抗感染、中成药和其他领域用药。同时,调出43种临床已被替代或长期未生产供应的药品。新版国家医保药品目录自2025年1月1日起正式实施,预计2025年将为患者减负超500亿元。(来源:新华网)

6、官方制造业PMI连续三个月扩张

11月30日,国家统计局公布数据显示,11月份,制造业采购经理指数为50.3%,比上月上升0.2个百分点,为连续三个月回升,制造业扩张步伐小幅加快。

非制造业商务活动指数为50.0%,比上月下降0.2个百分点;综合PMI产出指数为50.8%,与上月持平,我国经济景气水平总体保持稳定扩张。(来源:国家统计局)

7、10月份企业利润降幅明显收窄

11月27日,国家统计局公布数据显示,10月份规模以上工业企业利润同比下降10.0%,降幅较9月份大幅收窄17.1个百分点。

随着存量政策及一揽子增量政策发力,10月份规模以上工业企业生产稳定增长,企业利润当月降幅明显收窄。其中,不同类型企业利润均有回升,装备制造业利润由降转增,原材料制造业和消费品制造业利润好转。(来源:国家统计局)

8、美国通胀指标反弹

当地时间11月27日,美国商务部公布的报告显示,美联储最爱的通胀指标——核心PCE物价指数虽然符合预期,但10月数据较9月反弹,达到2.8%,为今年4月以来的最高水平。服务价格上涨是10月通胀的主要推动力,上涨0.4%。服务通胀反映出投资组合管理费激增,这与美股上涨是同步调的,美国股市上涨对核心PCE通胀的推动作用明显。PCE数据支持了美联储接下来降息采取更为谨慎态度的立场。(来源:华尔街见闻)

一周行情回顾

1、全球市场

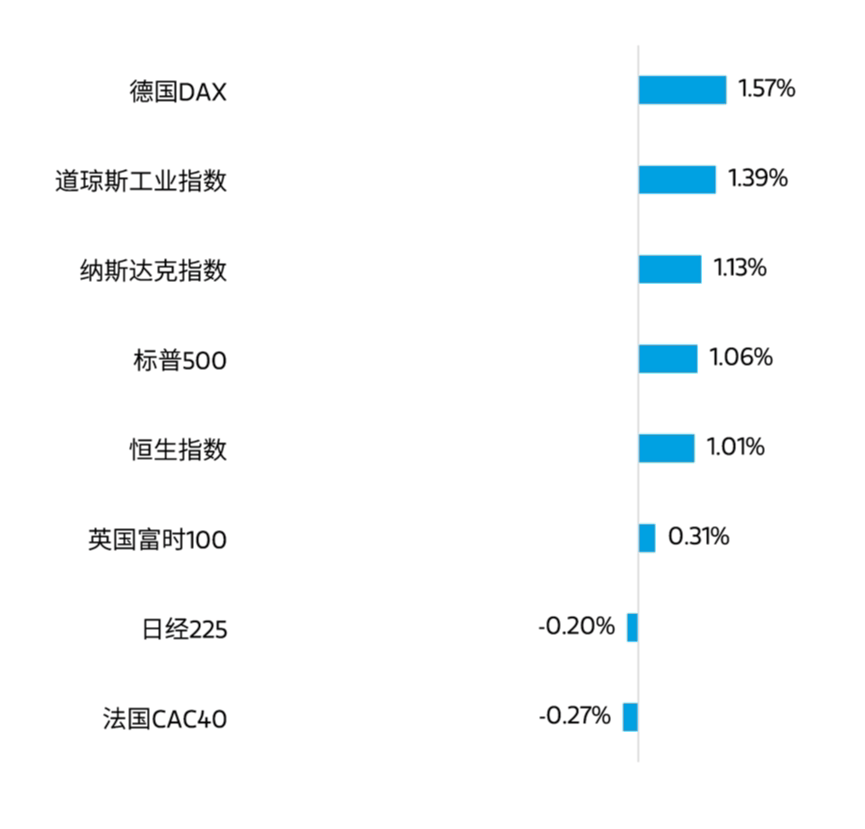

11月25日至11月29日,全球主要股指多数上涨。美股方面,道琼斯工业指数上涨1.39%,纳斯达克指数上涨1.13%,标普500指数上涨1.06% ,行业板块方面,非必需消费、医疗等板块表现相对较好。港股方面,恒生指数上涨1.01%,行业板块方面,医疗保健业、非必需性消费等板块表现相对较好。

数据来源:Wind,统计区间11月25日至11月29日,过去市场表现不代表未来。

2、A股市场

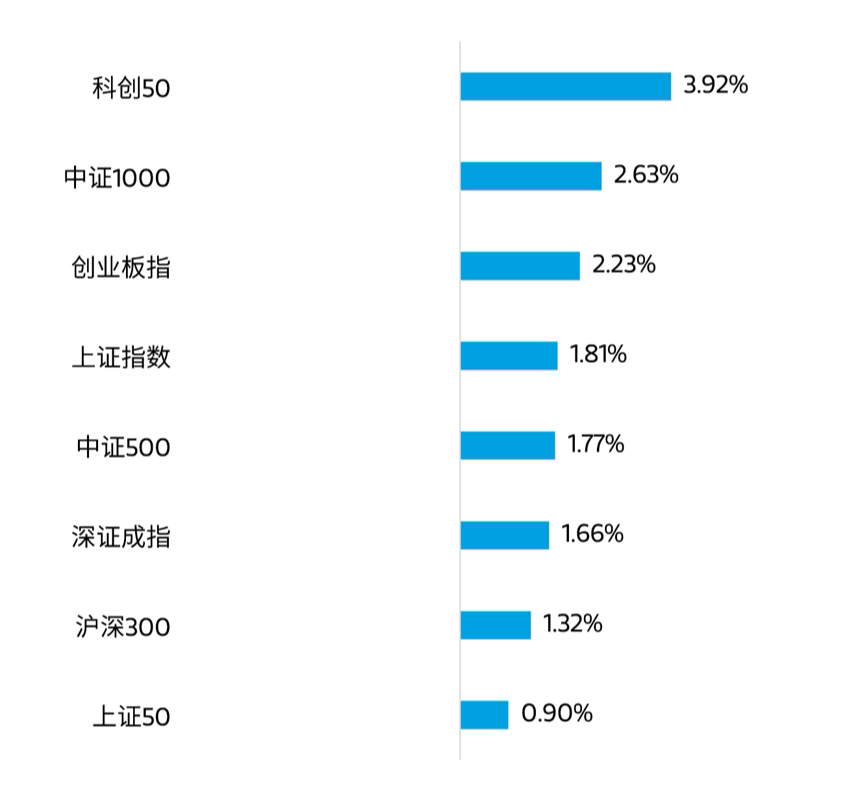

11月25日至11月29日,A股三大指数集体上涨。截至周五收盘,上证指数上涨1.81%,深证成指上涨1.66%,创业板上涨2.23%。从市场成交量来看,上周日均成交额为15230.85亿元,量能相比上上周有所下降。

从上周表现来看,市场整体仍处于盘整中。美元指数和美债收益率回落,市场流动性和交易情绪有所好转,因而中小盘和科技股反弹较大。此外,市场对接下来的重大会议政策预期较强,或会成为A股市场持续反弹的契机。

数据来源:Wind,统计区间11月25日至11月29日,过去市场表现不代表未来。

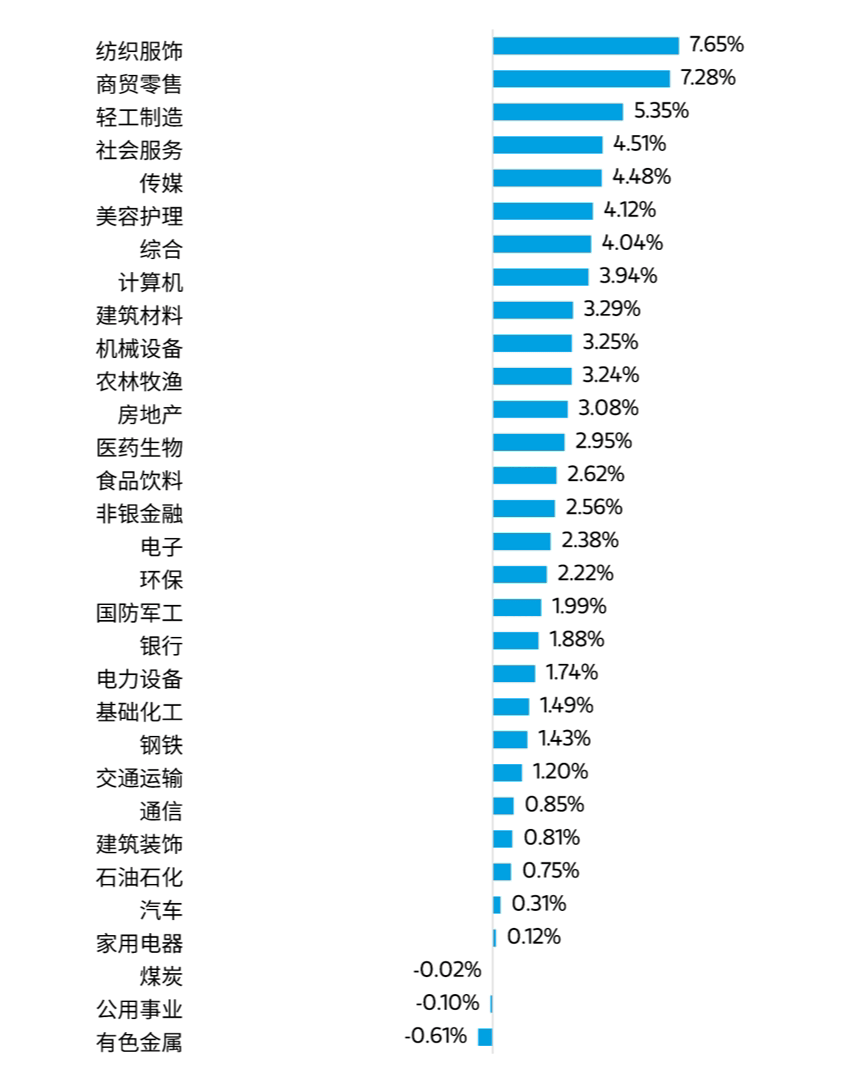

行业表现方面,申万一级行业指数中,纺织服饰、商贸零售、轻工制造等板块表现较好,有色金属、公用事业、煤炭等板块表现较差。

数据来源:Wind,统计区间11月25日至11月29日,过去市场表现不代表未来。

市场展望

总体来看,当前市场的弹性依然来自于个人投资者的情绪波动,从近期市场的反弹看,个人投资者并未因为市场的连续回调而一味地悲观,对利好因素反馈较为积极。上周的上涨主要来自于周三和周五,由于市场赚钱效应得到改善,近期两融规模和ETF申购也有所恢复。

未来市场的演绎节奏判断难度加大,因为活跃资金仍在主导市场,这类资金变化较快,对政策更为敏感。实际上,当前处于政策空窗期,尚未看到进一步的政策落地,因此难以判断市场会有趋势性演绎。有利的情况是政策空窗期即将结束,12月将迎来中央经济工作会议的召开。考虑到此前9月份以来政策基调已经变得更加积极,因此今年的中央经济工作会议值得期待。这是支撑市场的主要因素。

对于市场结构而言,有几个方向值得关注:一是AI应用,过去几年AI算力快速发展,相关上市公司业绩实现了高速增长,预计明年仍有望持续较快增长,AI基础建设日臻完善,这为应用的突破奠定了良好的基础,即便没有很快实现颠覆性创新,众多的微创新也会层出不穷,AI应用的关注度将会持续提升;二是困境反转,包括军工、新能源、医药等,这其中部分行业拐点屡次延后,并对投资者的信心造成重创,但根据近期行业政策深入分析,拐点临近的概率在提升;三是国内新兴领域的优势产业,从海外相关国家的产业发展脉络看,制造业大国的优势产业一旦实现海外市场的突破,很难在短期内被阻断,当前我国在多个领域存在这种优势,且空间不断扩大。

风险提示:本资料仅作为客户陪伴材料,不构成具体基金的宣传推介材料或法律文件。摩根士丹利基金管理(中国)有限公司严格审查本资料的内容,但不就其准确性、完整性及适用性做出保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。在任何情况下本资料中测算的数据、信息或所表达的意见并不等同于实际投资结果,不构成任何要约或要约邀请,也不构成任何对投资人的投资建议、投资承诺或担保。本公司或本公司关联方、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。本公司郑重提醒您注意投资风险,购买本公司管理的基金,应参考专业意见,详细阅读基金相关法律文件,并请根据自身财务状况、风险承受能力及投资目标谨慎选择。本资料版权归本公司所有,未获得本公司事先书面授权,任何个人或机构不得对本资料内容进行任何形式的发布、复制、引用或转载,或对本资料内容进行任何有悖原意的删节或修改。

$大摩沪港深精选混合C(OTCFUND|013357)$

$大摩数字经济混合C(OTCFUND|017103)$

$大摩优质信价纯债E(OTCFUND|020244)$

#A股12月怎么走?投资主线有哪些?##特斯拉机器人:22个自由度灵巧手来了##美国拟对东南亚光伏产品征反倾销税##消费赛道持续活跃,投资机会来了?##牛市旗手大涨,赚钱机会如何把握?#

本文作者可以追加内容哦 !