市场解读:债市波动下降,或迎来新的上涨阶段

基本面方面,11月制造业PMI连续3个月上行至50.3%,产需均有提升、需求表现更好、政策拉动和抢出口同时提振,行业上电气机械、汽车、医药制造表现较好,企业上中小型表现较好,制造业主动补库,但是工业品价格重回下跌,非制造业尤其建筑链条表现并不理想。政策层面,同业存款自律倡议于12.1开始实施,对于非基础设施类非银金融机构,同业活期存款定价参考政策利率,同业定期存款有条件提前支取。债市策略上,流动性环境易松难紧,叠加年底机构抢配动力仍在,债市或延续偏强行情,短期利率难言见底,可考虑保持市场偏高久期和杠杆,后续止盈时点关注重要会议和降准等事件落地。

信用债方面,在资金价格中枢下移、广义资管回补信用仓位的预期下,信用债的票息策略继续占优。可考虑采取偏高杠杆和久期,适当挖掘短期中低等级品种增厚收益。

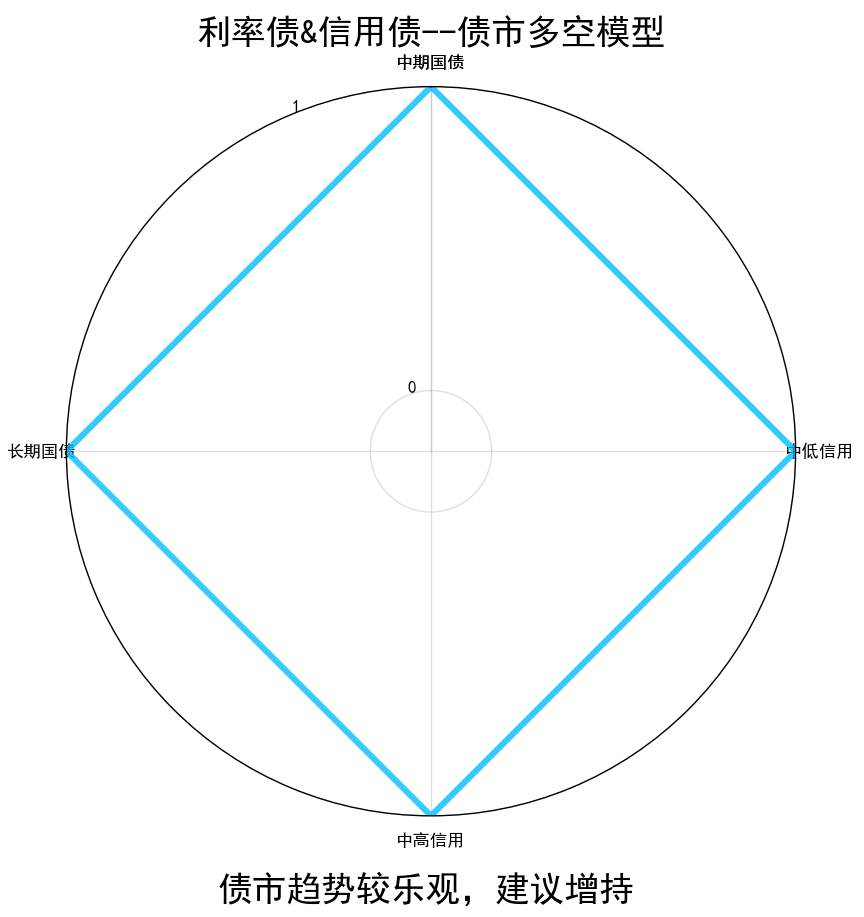

最新信号:乐观信号,继续增持

从最新的债市趋势来看,中长端利率债、信用债均处于上升趋势中,四个维度均触发增持信号。

风险提示:

交银债市投资信号值根据市场历史数据,结合模型测算而来,数据仅供参考,不预测未来市场走势及表现。基金有风险,投资需谨慎。交银基金不保证基金投顾组合策略一定盈利及最低收益也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

#基金投资指南#

追加内容

本文作者可以追加内容哦 !