自“924”政策大礼包落地以来,一度如火如荼的“债牛”似乎按下了暂停键。在股债跷跷板的微妙平衡、赎回风波的暗流涌动以及稳增长政策预期的反复博弈之间,一众“收蛋人”的心情也跟随净值起伏不定。

正当众人纷纷猜测剧情是否会迎来反转之际,债市却悄然开启了新一轮行情。尽管股市仍在持续反弹,但在这一片高涨的情绪中,跷跷板的另一端已经不再“承压”。

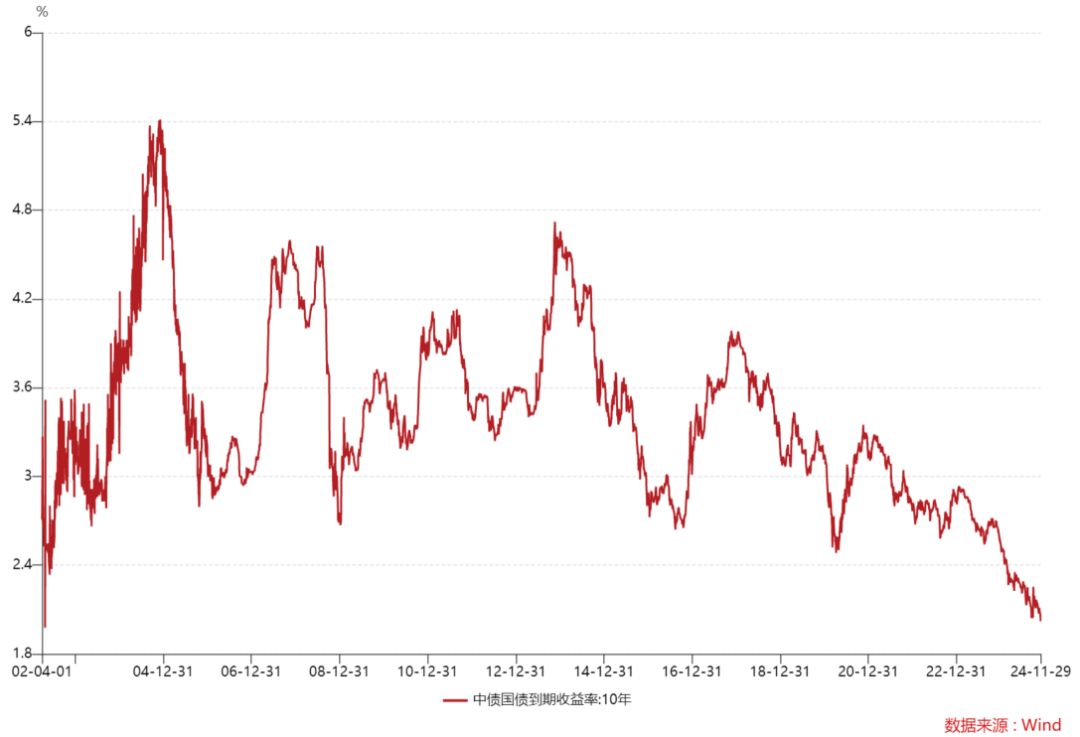

中国10年期国债收益率今日盘中跌破2%,在前期相继突破多个“经验值”之后,刷新2002年4月以来的新低,迎来历史性时刻。(来源:Wind)

图源:DM查债通、界面新闻(2024.12.2 15:20)

利率新低之后,债市后市怎么走?手里的债基如何操作?接着看,挖掘基带你好好捋一捋~

01 厘清当下,如何看待本轮债市行情?

——宽松的资金面与紧绷的“抢跑”

挖掘基盘了盘,近期国债收益率的再度下行,大致是以下多重因素交织作用的结果。

一是对“弱现实”格局的再定价。

如果说股市交易的是预期,那么债市则是对现实的反映。债市行情出现趋势性反转,往往需要见到“弱现实”在季度维度上实现连续修复,或是货币政策转向收紧。

而目前正处于政策底向经济底传导的过程中,货币宽松仍是主旋律,但内生需求疲软使得经济基本面修复之路“一波三折”,政策相机抉择的特征愈发明显。

与此同时,美国大选尘埃落定后,市场迅速开始评估我国潜在政策空间以及特朗普关税压力带来的复杂影响。因此,在股市热情逐渐回归理性之后,债市交易重心重新聚焦于基本面与政策分析之上。从当前的基本面来看,尚不足以支持债券市场的整体转向。

二是源自资金面宽松的预期差。

尽管市场早就预期到了近期地方债的放量发行,但略超预期之处在于,央行采用了大量货币工具进行对冲操作。上周五公告显示,央行在11月共进行了2000亿国债净买入和8000亿买断式逆回购操作,相当于合计向市场“放水”投放了1万亿元的中长期流动性。(来源:财联社)

这样一来,使得资金面的表现异常平稳,并未如去年10-11月政府债券供给高增时引发市场波动。

三是优质“资产荒”的进一步演绎。

年初以来,机构欠配和“资产荒”一度成为债券市场收益率下行的重要推手。

上周五,市场利率定价自律机制通过了《关于优化非银同业存款利率自律管理的倡议》,以及《关于在存款服务协议中引入“利率调整兜底条款”的自律倡议》。

这些措施本质上旨在进一步规范并降低同业存款利率水平。根据倡议,同业活期存款利率需要从此前1.7%-1.8%甚至更高的水平,压降至0-1.5%的定价区间。鉴于此前二季度实施的“手工补息”带来的影响,此次新规再次激发了投资者对债市的做多热情。

客观而言,倡议落地之后,当部分资产的预期收益率面临重塑,优质“资产荒”的逻辑将得到进一步强化。

一方面,同业存款的稳定“高息”优势丧失后,理财产品、货币基金等可能会减少同业存款配置,转而寻求其他更高收益资产,进而提升债券类投资占比;

另一方面,定价规范或将影响现金类产品收益率,债券的资本利得增厚性价比显现,被动提升了债基的吸引力,从而增加了底层资金流入债券市场的动力,成为短期内驱动长期债券利率中枢下移的新动能。

(来源:华源证券、券商中国)

02 展望年内,后市行情如何演绎?

——关于“跨年行情”的再审视

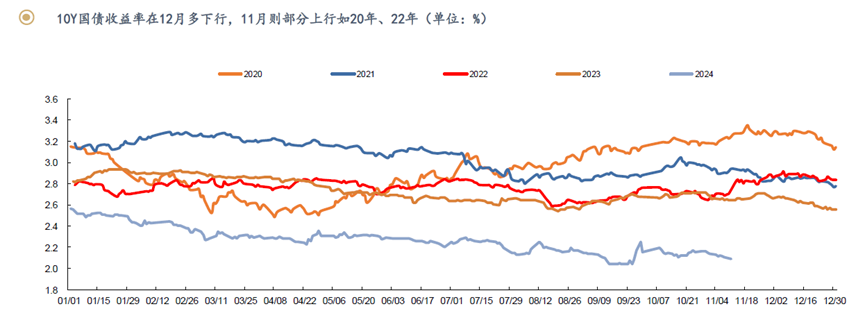

以史为鉴,年末的日历效应对债市偏友好。数据显示,12月债券利率下行的占比的确偏高,过去十年间可达近70%。此外,基金等配置力量也在近三年的12月中频繁出现大举买入债券的情况。(来源:国盛证券)

来源:Wind、同花顺、平安证券

这背后的驱动因素虽然各异,但总体来看,核心在于流动性宽松、政策面不确定消弭以及机构的配置行情推动。

首先,此前政府债供给高峰一般落在10月以前,叠加央行投放跨年流动性,使得此阶段资金面通常平稳宽松;

其次,由于临近年底,政策不确定性逐渐明朗化;

最后,在岁末之际,各类投资机构往往将进入增持阶段,为来年的投资布局做准备。

站在当下,流动性方面,得益于央行配合投放和降准预期,年底财政集中支出、人民币季节性升值带来的汇率端掣肘不大,均对流动性形成支撑。

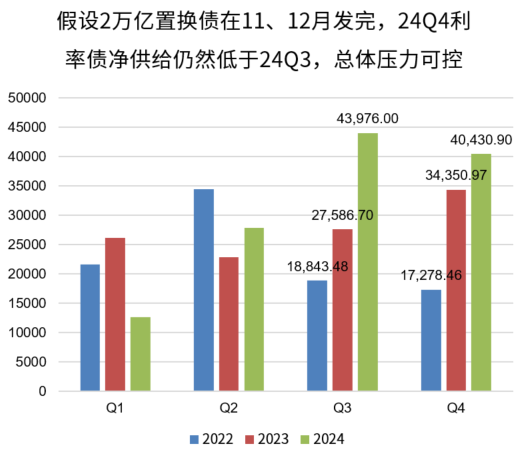

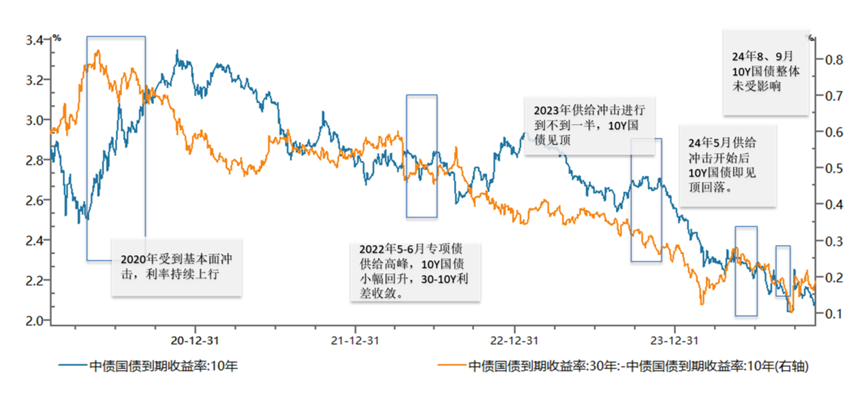

债市供需方面,尽管市场对于年末地方债大规模供给增量有所担忧,但实际上事实上压力可控。假设11月至12月间全部使用完2万亿元的置换债额度,则这两个月里则11、12月利率债净供给规模在1.5万亿附近。

来源:Wind、华夏基金

这一数字与今年9月和5月的情况相似,仍然低于今年三季度带来的冲击。

来源:Wind、华夏基金

值得注意的是,往年债券利率往往在8月、9月便开始酝酿向上调整,直至12月前后再渐入下行通道。而今年,债市整体表现“强势”,在9月末至10月初经历了短暂调整后,随后利率又重回震荡下行轨迹。

尽管年末的配置行情仍然在路上,但鉴于强势美元以及中美贸易摩擦背景下人民币汇率面临的压力,市场预期的降息等措施的落地节奏仍存变数。此外,由于本轮始于11月中旬的行情更多偏向交易型机构的“抢跑”,这或许意味着当年底配置力量真正发力之时,利率进一步下行的空间反而收窄。

综合卖方机构的观点,短期在做多惯性的影响下,长期国债收益率可能会在2%这一关键点位附近徘徊试探,但进一步的持续下行可能需要更为强烈的做多催化。如果没有出现降准、降息等宽松举措,那么年前利率或将进入相对震荡期,而非迅速迈向下一个台阶。(来源:华福证券、国泰君安证券)

中期而言,债市走势在一定程度上取决于即将到来的中央经济会议和明年两会对于后续财政货币的定调。若存在超预期稳增长政策,短期长端利率可能面临回调,但预计幅度或难超9月前高;若政策未超预期,长债利率可能维持震荡偏强走势,未来宽货币空间得到再确认后,中枢可能下行至2%以下。(来源:中信证券)

03 放眼长期,投资者如何布局?

——“固收资产”的含金量还在上升

依据现有信息,债市慢牛的方向依然不变,但阶段性扰动或是存在的,节奏紧跟相机抉择的政策。

不过尽管波动或放大,但是债基的风险收益特征并没有改变,金融如果回归本质,就是要对风险进行定价。

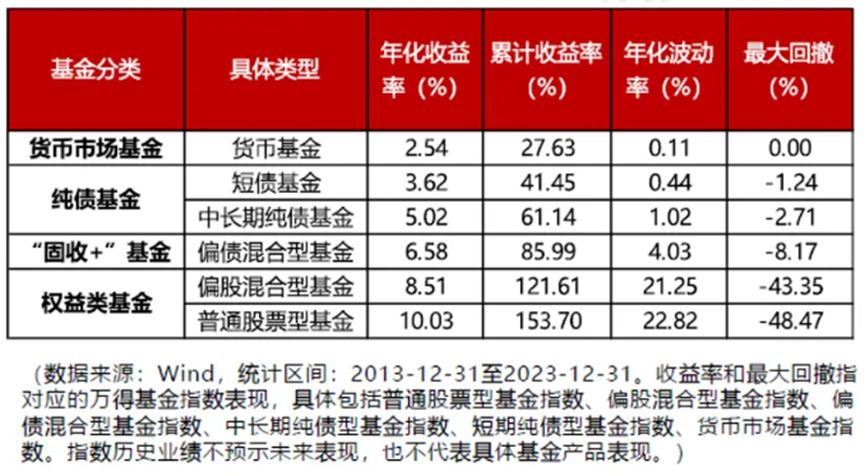

指数层面看,过去十年间,对于普通股票型基金而言,大致需要承受22.82%的年化波动率,换来10.03%的年化收益率;对于偏股混合型基金而言,需要承受21.25%的年化波动率,换来8.51%的年化收益率。

但是对于中长期纯债基金而言,获取5.02%的年化收益率,只需要承受1.02%的年化波动率;对于短债基金而言,获取3.62%的年化收益率,只需要承受0.44%的年化波动率。

收益与投资风险本为一体,收益以风险为代价,风险用收益来补偿,从风险的定价结果来看,相较于股市的大起大落,债市的表现长期来看是比较平稳的,在大类资产的画卷中,债基、固收类资产作为重要一笔,仍然适合作为账户的“压舱石”存在去配置。

追本溯源,债券本身是生息的,具备“固定收益”的特质,只要没有出现“暴雷”的情况,即便债券市场价格下跌,其产生的债券利息收益也能平滑跌幅,甚至逐步填平亏损。而当债券市场回暖时,这些票息收益则能进一步增厚总回报。

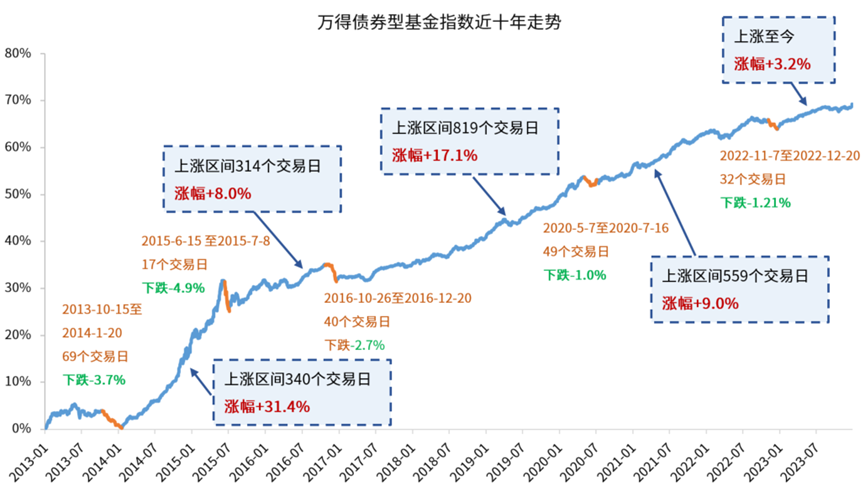

数据来源:Wind,采用万得纯债型基金指数走势,统计周期2023/1/1~2023/12/31,过往数据不预示未来,不代表基金产品收益。

正是因为这个原因,我国债市向来“熊短牛长”,无论行情“颠簸几许”,过去十年间,万得债券型基金指数总能在震荡之后再度上行。

尽管短期的波动在所难免,但展望长期,中国经济正从高速增长阶段向高质量发展阶段转变,经济发展的动力和模式正在经历一场深刻的变革。

无论是上一轮周期中对于“化债”的需求和房地产市场的平稳过渡,还是新一轮周期中对于新质生产力的培育,都离不开宽松货币环境的呵护,以及随之而来的全社会利率中枢的降低,低利率环境仍然是大势所趋。

置身于当下经济转型的时代浪潮,当我们仔细考量市场投资者的客观配置需求,以及其他众多影响深远的中长期要素时,我们不难发现,债券市场仍然处于一个相对有利的环境之中。

而债基本身,依然值得从资产配置的视角进行谋划,并且长期持有。

参考来源: 《如何看待债市抢跑行情》,东方证券,2024.12 《债市复盘|又至2.0%关口,后续利率怎么走?》,中信证券,2024.12 《【华福固收】长端利率临近前低,怎么看》,华福证券,2024.12 《长期国债破新低已定价部分跨年配置需求》,国泰君安证券,2024.12 《同业存款自律倡议——或驱动新的利率下行》,国盛证券,2024.12 《非银同业存款定价规范的十问十答》,华源证券,2024.12 《拆解债市跨年的“日历效应”》,平安证券,2024.11风险提示

来源:Wind、各券商研报。 本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。码字不易,感谢您的“分享”、“点赞”和“在看”

本文作者可以追加内容哦 !