引言

年初以来,半导体行业好像进入上行通道,值得注意的是,中国的半导体股指——中证全指半导体指数2024年的涨幅已达到21.92%,超过上证指数和美国费城半导体指数(截至2024.11.22收盘,中证全指半导体指数今年以来涨幅为21.92%,同期上证指数涨幅为9.82%,同期美国费城半导体指数涨幅为18.86%;中证全指半导体H30184.CSI,基日2004-12-31,成份数量109;上证指数000001.SH,基日1990-12-19,成份数量2236;费城半导体指数SOX.GI,基日1993-12-01,成份数量30;数据来源:Wind;统计区间:2024.01.01至2024.11.22)。

在特朗普赢得大选后,中证全指半导体指数应声大涨,成为市场关注的焦点,问题来了,半导体复苏周期到了吗?近期行情上涨的主要驱动因素是什么?

半导体行业是现代科技发展的重要基石,其市场动态与全球经济紧密相连。以1986年至今的全球半导体销售额为鉴,半导体行业呈现兴衰交替的周期性特征,这种周期性的背后,是宏观经济环境、下游终端应用需求以及企业资本支出等多个因素共同作用的结果。

具体的,从2016年至今,半导体行业共经历了两次完整周期,目前正处在新一轮的景气上升阶段。

2016-2019Q2 为一个周期

2016年一季度至2017年二季度,得益于4G网络的普及、数据中心的扩张以及汽车行业对高级驾驶辅助系统(ADAS)的需求增加,半导体行业迎来了快速增长期。然而,好景不长,自2018年三季度起,由于智能手机市场的饱和,特别是存储芯片的需求急剧下降,加上国际贸易紧张局势的影响,整个行业进入了调整期。

2019Q2-2023 为又一周期

2019年三季度5G技术的推广和智能设备的应用加速了市场回暖,政府的支持政策也为行业发展注入了新的活力。尽管2020年初新冠疫情的爆发一度造成了供应链中断,但远程工作和在线学习的需求激增,反而推动了个人电脑、笔记本和平板电脑销量的增长。2021年四季度到2023年三季度,由于新能源汽车和消费电子领域的市场需求出现分化,智能手机等消费电子产品的升级换代缺乏重磅革命性产品,导致对上游芯片的需求未能得到满足,加之库存过剩和消费疲软,半导体行业再次面临挑战。

2023Q4 至今

自2023年第四季度起,人工智能技术的广泛应用、数字经济的加速转型以及新技术的不断涌现,库存出清和主动补库存阶段的到来,使得全球半导体行业正迎来新一轮的增长周期。最新的数据表明,2024年第三季度全球半导体销售额达到了1660亿美元,同比增长23.2%,环比增长10.7%,创下自2016年以来的最大季度增幅。值得注意的是,2024年9月的全球半导体销售额更是达到了553亿美元,不仅比上个月增长了4.1%,而且刷新了历史上最高的月度销售记录(参考资料:华福证券《上届特朗普政府至今半导体周期及自主可控复盘》;2024.11.07发布)。

总的来看,在半导体行业的周期性特征下,投资者需要根据不同的周期阶段采取相应的投资策略。在半导体产业周期下行阶段择时要求较高,需谨慎操作;而在周期拐点向上时买入,则有望抓住周期向上的投资机会。

美国商务部对中国大陆提供先进制程芯片的限制,迫使国内企业加快自主研发和国产替代的步伐。这一政策不仅加速了国内供应链的崛起,还提升了半导体产业的国产化率。

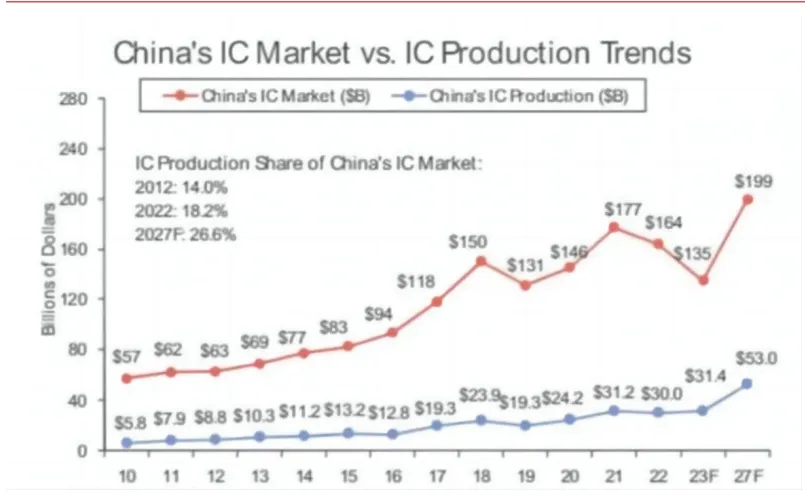

据TechInsights数据显示,2020年中国芯片市场规模达到1460亿美元,然而本土芯片产值仅为242 亿美元,自给率大约为16.6%。尽管随后几年自给率逐年提升,2023年增至 23.3%,但仍与国内庞大需求之间存在显著差距,为国内产业的增长提供了广阔的市场空间。面对外部环境的挑战,中国正在加速半导体产业链的自主可控,包括关键半导体设备、材料、AI 芯片和存储芯片的国产化(资料来源:TechInsights,东莞证券《国内领先 IC 测试服务商,产能增长驱动市占率提升》,2024.04.30发布)。

中国半导体国产化率趋势

(资料来源:TechInsights,东莞证券《国内领先 IC 测试服务商,产能增长驱动市占率提升》,2024.04.30发布)

此外,为了进一步推动半导体产业的发展,国家大基金三期于2024年5月正式成立,注册资本超过前两期总和,达到3440亿元人民币(数据来源:中国基金报《3000亿大基金来了!最新重磅解读》;2024.06.02发布)。大基金三期将重点投资高附加值的AI软硬件技术和DRAM芯片等领域。同时,上海、北京、武汉等地也成立了政府主导的半导体产业投资基金,以支持当地半导体产业的发展。这些政策举措为半导体行业提供了强大的资金支持,有助于加速技术突破和市场拓展。

近期半导体行情上涨的底层逻辑是周期性、资金面、政策面的共同作用,以及龙头公司在三季报中展现出的良好基本面表现。

近期半导体行情上涨的底层逻辑之一是周期性复苏。随着全球半导体行业进入新的上行周期,市场需求逐渐回暖,企业订单量增加,库存水平趋于合理。这不仅提升了企业的盈利能力,也为股价上涨提供了坚实的基础。

资金面的支持也是推动半导体行情上涨的重要因素。国家大基金三期的成立,以及各地政府主导的半导体产业投资基金,为行业注入了大量资金。

政策面的利好也是推动半导体行情上涨的关键因素。2024年7月,工信部发布了《关于促进集成电路产业高质量发展的指导意见》,明确提出要加大对集成电路产业的财政支持力度,推动产业链上下游协同发展。

龙头公司在三季报中展现出的良好基本面表现,也为半导体行情的上涨提供了有力支撑。截至10月31日,A股有218家半导体公司披露了2024年三季度业绩报告,其中有72.48%公司营收出现同比增长。而盈利方面,更是有40家公司归母净利润出现同比增长100%(数据来源:SEMI半导体研究院《A股218家半导体公司前三季业绩出炉!》;2024.11.04发布)。

此外,美国大选靴子落地,市场对于特朗普明年上台后可能对全球贸易市场加征关税影响的提前交易,以及国产替代和自主可控逻辑的进一步强化,均助推半导体行业的上涨行情。

在全球经济周期与国产替代的双重逻辑下,投资者应聚焦两个主要方向来布局投资策略:

1、顺应全球经济周期:在经济上行周期,上游原材料、机械设备和零部件行业表现突出;经济下行时,具备成本优势或技术创新的企业更显竞争力。投资者应关注宏观经济趋势,选择抗周期风险、有长期增长潜力的行业和企业。

2、抓住国产替代机遇:尤其在半导体领域,从设计、制造到封装测试,每个环节都有巨大的国产化需求。工业与汽车高端芯片市场是国家政策重点支持的方向,未来几年将有显著突破。投资者应重点关注掌握核心技术、拥有自主知识产权的企业。

同时,关注下游应用领域的创新,如5G、新能源汽车和人工智能,这些领域将带来新的增长点,并推动整个产业链的发展。

在全球科技竞争加剧的背景下,自主可控与国产替代成为中国半导体行业发展的关键。面对国际形势的不确定性,国家通过设立集成电路产业投资基金、提供税收优惠和资金补贴等措施,大力扶持半导体产业发展,旨在提升产业链供应链的自主可控能力。这不仅为企业带来了新的发展机遇,也促进了关键技术的突破。先进封装、半导体设备和材料等领域的A股公司正因此获得更多的市场机会。未来,随着自主创新的不断加强,中国半导体产业将有望更好地服务于国家经济安全,成为推动经济高质量发展的重要力量!

$泰康半导体量化选股股票发起式A(OTCFUND|020476)$

$泰康半导体量化选股股票发起式C(OTCFUND|020477)$

风险提示:本材料仅作宣传所用,不作为任何法律文件。泰康半导体量化选股发起基金可根据投资策略需要或不同配置地市场环境的变化,选择将部分基金资产投资于港股或选择不将基金资产投资于港股,基金资产并非必然投资港股。基金资产投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金有风险,投资须谨慎。投资者购买基金时应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件(详阅官网网页www.tkfunds.com.cn或客服热线400-18-95522),在投资金融产品或金融服务过程中应当注意核对自己的风险识别和风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的金融产品或金融服务,并独立承担投资风险。

本文作者可以追加内容哦 !